文 | 思辨财经

今年 4 月之后,围绕小米营销和公关方面产生了一些话题,主要聚焦于:小米傲慢了,雷军膨胀了,小米不是媒体的好朋友了等等,一时雄霸各种热搜。

上述观感都颇有几分道理,造车过于顺利也确实给小米带来了不一样的气质,而我们所要考虑的是,小米是怎样一步步 「忘记」 初心的?

本文核心观点:

其一,今年春天小米的一系列舆论风波虽起于汽车业务,深层原因实则是内外利益的重新洗盘;

其二,2025 下半年年手机业务毛利率将继续承压,家电的蜜月期也将进入尾声,此两大业务将以 「守」 为主,内部预算仍然将倾斜于汽车业务;

其三,小米不如重新找回与粉丝打交道的初心。

市场费用流向造车:小米内外权力再分配

小米发迹于手机业务,彼时管理层主要面临:

1) 智能手机虽然已是如火如荼,但仍然是 「中华酷联」 靠合约机打天下的时代;

2) 小米以高性价比闻名 (也就是低价策略),毛利率非常之薄 (手机毛利率多在 3% 上下)。

此时小米若要与行业寡头硬碰硬,首先需要的就是巨额的预算 (渠道铺设,品牌广告等等),这对于毛利率非常之薄的手机业务是非常勉强的,当时的小米损益表也经不起这么折腾,于是小米另辟蹊径走了粉丝经济的社群营销。

关于米粉运营的文章已是汗牛充栋,我们不再赘述,在此只提供一个视角:

正是在捉襟见肘的预算背景下,小米选择了 ROI 非常之高的粉丝经济做法,与媒体做朋友,与用户交心,让小米在低毛利率的业务中获得了持续经营的能力。

此逻辑几乎成为当时一大显学,许多企业其后都做起来粉丝经济文章 (甚至茅台都搞了茅粉节),但成功者甚是寥寥,原因也非常简单,小米与粉丝打成一片是在预算约束背景下实现的,姿态足够低,对粉丝足够真诚,相比之下许多企业手握重金,只是将粉丝节视为 「花预算」 的一种形式而已,高下自然立判。

如今小米已非当初那个屠龙少年,2024 年市场预算超过 250 亿元 (与研发费用几乎在同一水平),理论上财大气粗之后企业应该有更好的舆论和媒体环境,但为何现实与理论相悖呢?

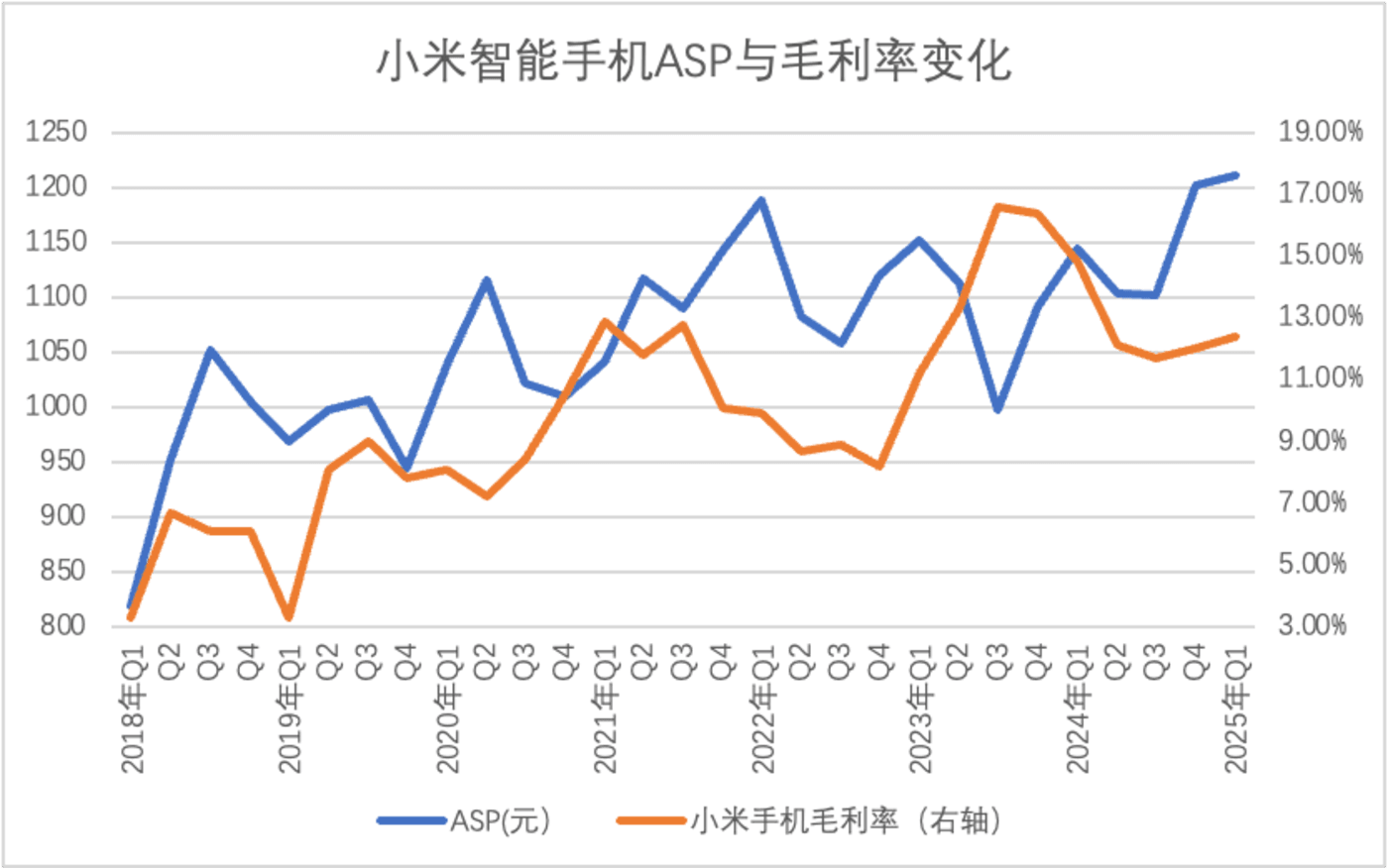

2025 年 Q1 小米手机 ASP 创了历史新高,但对比之下毛利率水平不升反降,也就是说此时 ASP 的上扬颇有几分被动性 (存储为代表的原料上涨推动涨价),在一个赛道成熟,大盘增长变缓,竞争异常的行业中,与先前 ASP 带动毛利率 (市场预算为品牌升级插上翅膀) 的友好环境已迥然不同。

一方面小米的品牌已立在那里,另一方面外部环境又严峻得多,这些都让市场费用的边际效应越来越低,因此小米手机选择了以价格为主要获客手段 (尽管 ASP 上涨,但小米对用户的价格议价能力却是在收缩)。

那么小米市场费用的主要增长点又在哪里呢?自然是汽车业务。

2025 年 Q1 小米汽车及 AI 创新业务毛利达到 43 亿元 (毛利率为 23.2%),该业务经营亏损达到 5 亿元,粗略测算小米汽车期间费用在 50 亿元左右 (市场费用,管理费用和研发费用),市场费用的季度盘子应该在 30 亿元上下,占全季度 72 亿元的 4 成左右。

手机*AIoT 总营收体量是汽车业务的 5 倍之多,但业务的市场费用却相差不大,这意味着内部不同业务部门间权力再分配 (尤其稀释老牌的手机业务),对外则让以往小米的老米粉,老渠道朋友很是不爽 (拿到资源变少),内外利益的重新洗牌让小米集团面临新的舆论环境,也就造成了开篇所提到的问题。

预算在很多时候是好事,所谓钱多好办事,但也经常是把双刃剑,在有充足的预算和完善的管理秩序后,企业也会将效率提升到新的高度 (动辄 ROI 挂嘴边),将预算投向带货能力强的 KOL,或者直接将雷军做成网红,反而忘了真心与粉丝交朋友 (交朋友的 KOL 多么不可计量),所谓走得太远忘了初心。

预算仍将流向造车

那么经历如此多之后,小米可否重新找回初心呢?我们还是看业务。

2024 下半年之后,小米手机业务毛利率逐渐摆脱此前剧烈下行的势头,有了企稳的迹象,主要原因为全球存储价格的下行。

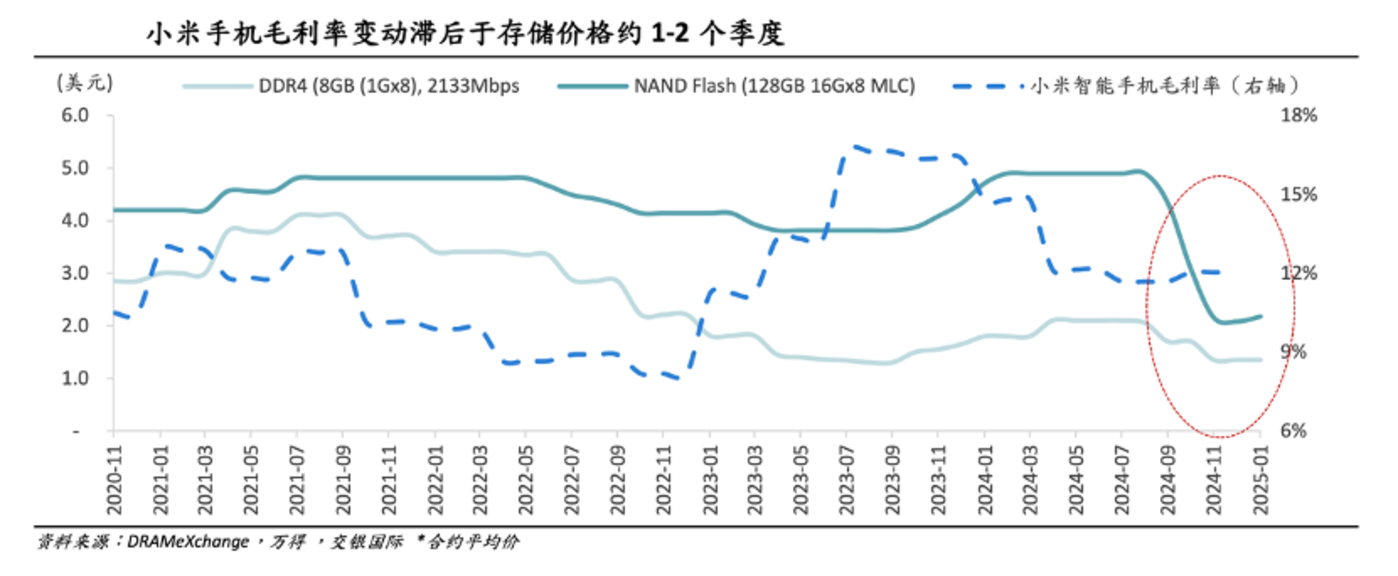

交银国际测算,后续小米智能手机毛利率将主要受存储 (NAND/DDR4) 价格影响,而历史来看,NAND 和 DDR4 的价格变化对小米智能手机毛利率的影响,大概延迟 1-2 个季度,2025 年 Q1 之后国际市场存储价格开始触底反弹,近期上涨势头大有加速之势,以此类推,2025 年下半年小米手机毛利率将又迎来新的上行压力。

当行业大环境尚未改善 (AI 手机对总销量拉动迟迟未见效果),毛利率改善空间又相对有限时,小米手机依靠米粉基本盘是可以获得稳定市场份额,在此大比例花费市场费用意义不大。

再看 IoT 与生活服务消费产品,从毛利贡献方面该部分规模已经超过手机业务 (毛利率高达 25.2%),成为小米最大毛利贡献方。

除众所周知的 「国补」 因素外,主要基于:

1) 在分体式空调领域通过巨省电 pro 性能升级、上出风口空调等差异化产品提高 ASP,根据奥维云网,小米空调 2025 年 Q1 线上零售均价为 2863 元,同比大幅提升 25%;而美的、格力、海尔线上空调均价有所下降;

2) 改造大家电事业部,家电在人车家全生态战略地位提升。

2025 年下半年之后,此部分业务也将会迎来新的挑战,一方面 「国补」 的力度在衰减 (近期舆论密集讨论多个地区结束国补政策),另一方面卢伟冰官微定下小米空调 2030 年冲击行业第一、第二的目标,2025 年直面价格竞争的可能性大,家电业务可能要重回价格换规模的阶段。

对于企业来说,市场费用要么直接拉动销量 (折扣促销),要么用在品牌升级 (品牌广告,代言人等等),对于 2025 年的手机和家电业务来说,上述两者的拉动力都在减弱,未来汽车业务将继续获得高额预算。

随着小米 SU7 的成功,小米管理层将 2025 年汽车出货量上移至 35 万台,平均每月 3 万台,根据最新消息 2025 年 5 月,小米 SU7 的最新月销量为 2.8 万辆,2025 年累计销量达 13 万辆,略低于目标平均值,下半年必然想要在 YU7 销售中大力出奇迹。

市场预算流向一个个汽车 KOL,社交媒体 (热搜霸榜),传统媒体,会复制 SU7 时候的话题性,且雷军个人账号也将成为带货主力。

或许有人会认为堆预算着实 「傻大黑粗」,但对于当前的小米汽车已经成为其业务的主要亮点,预算的边际效应仍然较为突出 (群众基础良好),对汽车汽车委以重任的前提便是给予足够的 「弹药」。

在预算方面,手机以及家电确实难以分到太大盘子,这对于习惯了花钱的内外部人士来说确实相当痛苦和不适,但今年春天一系列的风波也给小米提了醒,利益分配的不均在关键时刻可能会带来反作用,管理层在这方面要尤其小心:在有限的预算环境下,小米不如重新找回第一届米粉节的初心,与用户与粉丝重新真诚以待。

在一个高速迭代的企业中,业务的拓展与人事权,财权等企业管理高度相关,我们也希望小米可以从近期的风波中有所借鉴,找到新的管理平衡点。