在全国几处经济重镇,银行业面临的挑战格外艰巨。

中报显示,在珠三角和长三角地区,大型国有银行和头部股份行的财务表现大都出现明显下滑。典型者如邮储银行,其在珠三角地区的利润同比下滑 41.63%,在长三角地区同比下滑 22.79%,两项指标均在国有大行中跌幅最大——仅中行未在中报中公布相关指标。

股份行同样面临挑战,在兴业银行起家的福建,以及上海、浙江、江苏等经济发达地区,该行营业利润均出现明显下滑,尤其在广东地区,该行上半年利润为负 15 亿元,较上年减少了 158.56%。此外,招行、平安等在珠三角和长三角地区的业绩表现也大幅度走弱。

数据显示,2024 年上半年上市银行合计营业收入 2.89 万亿元,同比下降 2.0%;合计归母净利润 1.09 万亿元,同比增长 0.4%。对比之下,银行业在经济发达地区的表现并未达到全国平均水平。

五大行折戟珠三角

各大银行在珠三角地区的财务表现;单位:百万元;制图:钛媒体 App

在珠三角地区,五家国有大行的营收与利润同比增速无一为正。

具体来看,农行营收同比下降 3.53%,利润同比下降 5.76%;建行营收同比下降 14.58%,利润同比下降 11.34%;工行营收同比下降 9.06%,利润同比下降 19.76%;交行营收同比下降 9.54%,利润同比下降 23.40%;邮储营收略有下降,同比下降 2.40%,但利润大幅下降 41.63%。

以降幅最大的邮储银行为例,该行全行上半年的营收为 1767.89 亿元,同比下降 0.11%;营业利润 533.7 亿元,同比下降 2.42%。显然,珠三角地区的表现大幅落后于该行的整体表现。在该行的珠三角地区定义中,包括了广东、深圳、福建、厦门。

不良资产的压力或是原因之一,该行上半年珠三角地区的不良资产余额大幅抬升了 13.62 亿元,地区占比提升幅度最大。体现在信用减值损失方面,该行上半年在珠三角地区的信用减值损失从 38.62 亿元,飙升到了 70.53 亿元,上升了 82.6%。

股份行方面,在珠三角地区,招行营收略有下降,同比下降 2.55%,利润同比下降 21.61%;兴业银行 (广东)营收同比增长 6.11%,但利润同比下降 158.56%;中信营收同比增长 42.71%,利润数据由负转正;浦发营收略有下降,同比下降 2.11%,利润同比下降 17.02%;平安营收同比下降 19.87%,利润同比下降 35.65%;光大银行营收同比下降 18.79%,但未提供利润数据。

盈利能力大幅下降的兴业银行,在广东的不良贷款余额同比提升了 15.92 亿元,在福建的不良贷款余额则从 32.32 亿元,飙升到了 60.85 亿元,接近翻倍。

一位银行业分析师告诉钛媒体,广东地区尤其是珠三角的不良上升较快,主要体现在个贷方面的压力比较大。

长三角同样承压

各大银行在长三角地区的财务表现;单位:百万元;制图:钛媒体 App

在长三角地区,各大银行银行的表现稍好于珠三角,但同样遇到了较大压力。

具体来看,农行:营收和利润均实现了增长,营收同比增长 2.17%,利润同比增长 9.26%;建行:营收和利润均有所下降,营收同比下降 6.65%,利润同比下降 3.56%;工行营收略有下降,同比下降 4.36%,但利润实现了 4.11% 的增长;交行:营收和利润均出现较大幅度的下降,营收同比下降 4.94%,利润同比下降 19.67%

邮储银行仍然是压力最大的一家,邮储营收小幅增长 2.26%,但利润大幅下降 22.79%。与珠三角的情况类似,该行上半年在长三角地区的不良资产余额抬升了 10.69 亿元;逾期贷款余额抬升了 30.6 亿元。

股份行方面,招行营收同比下降 6.50%,利润同比下降 18.82%;兴业银行 (江苏)营收同比下降 3.25%,利润同比下降 10.54%;中信营收和利润均实现了增长,营收同比增长 8.24%,利润同比增长 62.52%;浦发营收同比下降 3.38%,但利润下降幅度较小,同比下降 3.78%;平安银行(东区)营收同比下降 20.76%,利润同比下降 11.31%;光大银行营收同比下降 11.00%,但未提供利润数据。

以招行为例,该行上半年在长三角地区的不良贷款余额与去年同期相比提升了 23.97 亿元,但该行全行的不良贷款余额也仅抬升了 18.48 亿元。

招行在中报中提到,从地区看,不良生成主要分布在长江三角洲地区、环渤海地区及总行 (信用卡贷款);从行业看,公司贷款不良生成主要集中在房地产业;从客群看,公司贷款不良生成多数为国标中、小型企业。

经济发达地区资产质量有所下滑

国家金融监督管理总局公布的各季度银行业主要监管指标数据,或可与各大银行在珠三角、长三角的经营挑战相互印证。

与去年末相比,全国商业银行不良率从 1.59% 下降到了 1.56%。

钛媒体 App 结合金融监管总局各地派出机构公布的相关数据,整理测算了以下几大主要经济发达地区的不良率的变化情况。

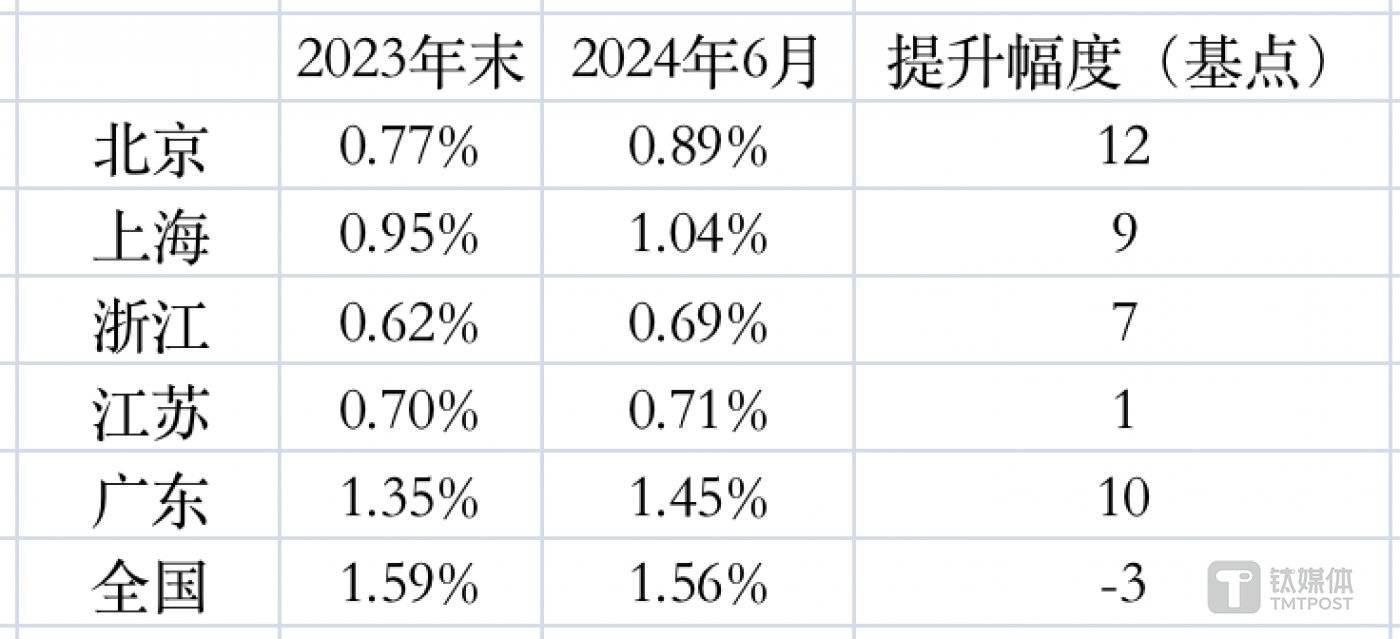

2024 年上半年,各地区银行业不良变化;数据来源:金融监管总局各地派出机构,部分经钛媒体 App 测算

可以看出,在全国商业银行不良率整体走低的背景下,今年上半年,北京、上海、广东、浙江、江苏的几大主要经济发达地区的不良率均在提升。其中提升幅度最大的是北京 (从 0.77% 上升到了 0.89%),广东其次,上海与浙江则紧随其后,江苏仅抬升了 1 个基点。

从不良率的绝对值上,广东达到了 1.45%,在几大主要经济发达地区 「遥遥领先」,可以反映出各大银行在珠三角地区面临挑战的原因所在。

不过,整体来看,这些经济发达地区的不良率虽然出现了小幅反弹,但由于基数较低,目前仍然低于全国平均水平。(本文首发于钛媒体 APP,作者|蔡鹏程,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号: