文 | 游戏价值论

「天翻地覆」,这是我对于 2024 年暑期档的总结。

在过去 5 年,甚至 10 年的时间里,我都没有看到过有如今年暑期档一样的变化,从行业大势,到品类的头部之争都在变化当中。

市场的格局在这个暑期被颠覆,市场的发展走向了更加多元,市场的空间被扩容的更大。

上探 3A、下探小游戏,雅俗共赏

7 月底的 ChinaJoy 上小游戏大出风头,行业内谈论的话题离不开它,它背后的产值,它对于游戏产业带来的增量充满着诱惑。

但到了 8 月底,《黑神话:悟空》 的上线又把目光拉回到了 3A,拉回到了中国游戏的 「一大步」,全国各地都在谈论这只黑猴子,它的破圈,它对游戏行业的形象改造,让游戏行业一瞬间进入了下一个次元。

先说小游戏,8 月下旬,腾讯发布二季度财报,在财报发布后的电话会议中,腾讯明确的提到,正在与苹果之间就分成重新展开谈判。

而根据此前的消息以及苹果对外的发声,此轮重新谈判主要就是围绕在以微信为平台的小游戏上,过去的一年或者说半年,小游戏的发展太迅速了。

腾讯财报当中提到,本季度微信小程序用户时长同比增长超 20%,交易额实现双位数增长。小游戏月活用户达 5 亿人,总流水同比增长超 30%,240 多款游戏季度流水超千万元。

游戏产业报告的数据则显示,游戏产业报告的数据是今年上半年小游戏的市场是 166.03 亿元,同比增长达到了 60.5%。

这个市场规模是否有将 IAA 模式计算进去我们不得而知,但小游戏市场规模的急速膨胀是的的确确在发生的事情。

小游戏市场的发展对于中国游戏市场而言,最大的贡献我们认为是进一步的扩充了游戏群体的数量,在原本已经见顶的游戏用户数之外,重新发现了又一个增量。

同时,不得不承认的一点是,小游戏是和其它娱乐行业如短视频争夺用户时间的一大利器,用户正在重新被拉回到游戏屏幕之前。

最后需要提到,小游戏的游戏方式和游戏行为是一次明显的下探,从游戏品质和游戏玩法来看,小游戏与 APP 式游戏差距巨大,但这并不妨碍有用户就喜欢这种简单快速的游戏正向反馈,有点类似当年的页游之于端游,这一波下探市场的威力目前还只是开头,真正的能量还需要一段时间才会体现。

如果说小游戏是对游戏市场的下探,那么 《黑神话:悟空》 则是对游戏市场的一次上探。

中国游戏市场发展了 20 年,或者是 30 年,现在是全球第一大的游戏市场。很多国家的游戏畅销榜前列的产品,有很多中国公司的产品,东南亚、日韩、欧美都有很多,中国游戏的出海这几年做的一直不错。

但是,中国游戏公司一直缺少一个一锤定音的时刻,这个时刻是 「3A」 的生产能力,是游戏工业化能力。

黑神话做了最后的一锤定音,而当这最难的一步跨过去,无论是游科自己还是其他人,后续都会有人继续跟上。

同时它的出现为中国游戏的正面形象带来的影响是难以估计的,而这个形象的转变对于游戏市场会带来巨大的正向影响,当一款游戏被全民称赞的时候,游戏产业的方方面面都会受益。

小游戏和 3A,两个截然不同的游戏概念,两个南越北辙的游戏方式,一个在 7 月,一个在 8 月,分享了游戏行业的目光,一个词叫 「雅俗共赏」。

固化的畅销榜?DNF 手游击碎了一切

说了趋势,从细节着手,再说市场的切实变化。

腾讯的首席战略官詹姆斯·米歇尔在一季度财报中这样回答关于新品的问题,「每一款新游戏不仅要与同时期发布的其他新游戏竞争,还要与市场上进化为长青游戏的那些最佳游戏进行竞争。」

直接的结果就是,这长达五年的时间当中,畅销榜前 10 基本上没有变化,发布长达 3 年、5 年,乃至 7-8 年的产品,依旧占据畅销榜高位。

Sensor Tower 发布的榜单就显示,今年 4 月中国 AppStore 手游收入排行榜中,前 20 的产品,除了 《欢乐钓鱼大师》、《向僵尸开炮》 这两款显著的买量性产品外,几乎没有今年发布的新品。

而把发布的时间放长到两年以上,榜单前 20 的产品也只有崩坏 IP 加持的 《崩坏:星穹铁道》、逆水寒 IP 加持的 《逆水寒手游》、恋与制作人 IP 加持的 《恋与深空》。

与之相反的是,这份榜单中上线超过 5 年的产品却比比皆是,以腾讯为例,上榜的 7 款产品当中,除了 《金铲铲之战》 和 《英雄联盟手游》,其它 5 款上线时间都超过 5 年。

这样的结果并不意外,经过 10 多年的发展,手游市场的成熟度已经浸染了每一个角落,任何一个玩法,任何一个用户的需求在市场中似乎都能找到一个相应的头部产品,任何一个新品的竞争在 「沉没成本」 大的背景下也仅仅是同品类,还是跨品类。

但这个暑假,我们看到众多新品纷纷冒头,《地下城与勇士:起源》 和 《永劫无间》 分别代表腾讯和网易的新品,在头部产品中撕开了一道口子。

除此之外,《剑与远征:启程》、《心动小镇》、《萤火突击》、《无尽冬日》、《世界启元》 等游戏同样给市场带去了一丝新鲜感,给畅销榜上带来了一丝变化。

一个重新定榜的机会似乎就在眼前,头部产品的统治力在今年被 「削弱」 了,游戏市场在这个暑期显得是那么的热闹,仿佛回到了多年前那个游戏市场百花争艳,百鸟争鸣的时候。

一个个新品向畅销榜发起的猛烈攻击,告诉我们市场是依旧在变化当中的,就这个暑期来看,游戏市场依旧保持着旺盛的活力,活水在源源不断的涌入其中。

沉寂多年的游戏市场,仿佛是一夜之间机遇遍地,而市场需要这样的活力,需要这样的竞争,固化的畅销榜只会带来死气沉沉。

品类之争,再起波澜,元梦再掀派对之争

整体榜单的变化之外,是一个个原本大局已定的细分赛道也在发生着变化。

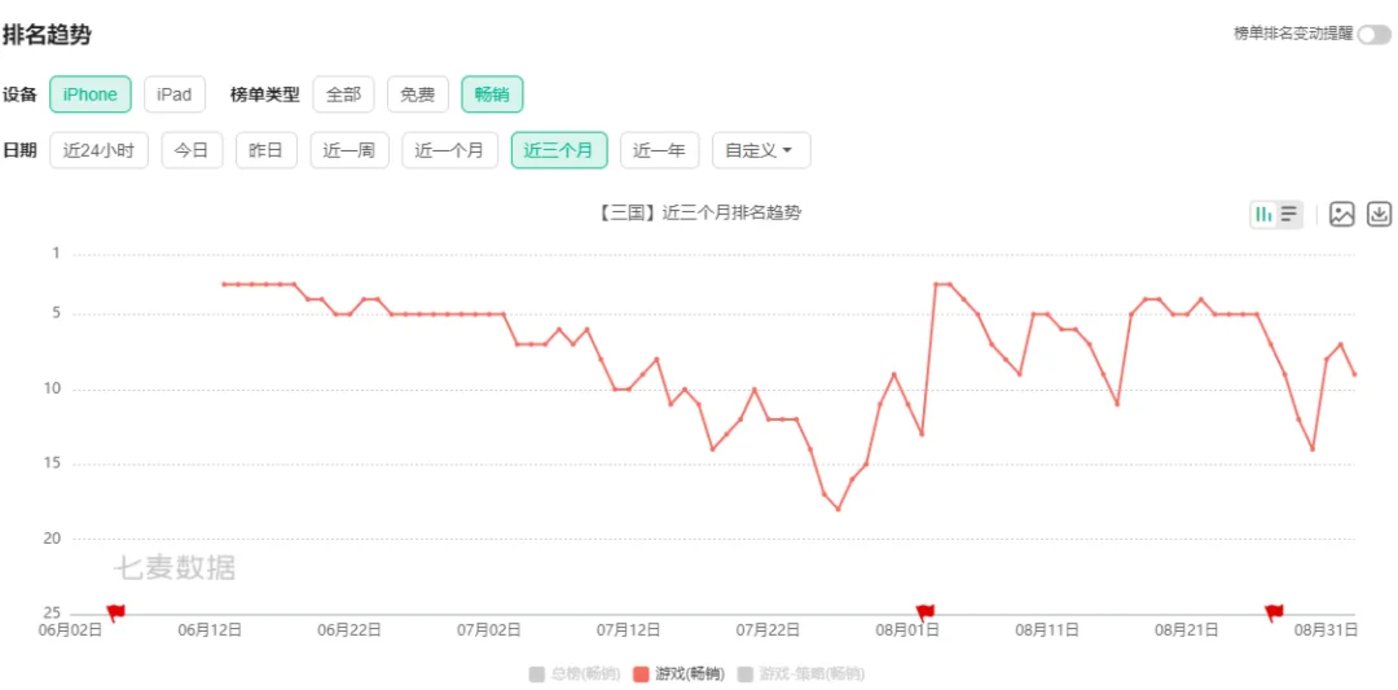

《三国谋定天下》 的出现,SLG 赛道终于在 《三国志:战略版》 无可比拟的横扫 SLG 之后,有了一款能与之一战的产品,从当前 2 个多月的时间来看,《三国谋定天下》 是更出色的那一个,是比 《三国志:战略版》 成绩更好的那一个。

同样的品类,同样的文化背景,《三国谋定天下》 的成功毫不夸张的一句是 「虎口拔牙」,也让从业者看到了,即便是最不可能的赛道和品类,同样是有机会打破垄断。

《鸣潮》 的出现,无论舆论的喧嚣与否,但至少我们可以清楚看到的一点是,在米哈游对二次元完成绝对的话语权和定义权之后,库洛用这样一款产品,彻彻底底的撕开了米哈游的封锁,在二次元这个死伤无数的赛道当中,闯出了一片天。

当然,不仅仅是 《鸣潮》 的出色,还有 《尘白禁区》 的异军突起,同样是给二次元带来了别样的成功模版。

当然还有更重要的一点是米哈游发一款火一款的趋势止于 《绝区零》,相比于 《原神》、《崩坏星穹轨道》 的高点,《绝区零》 矮了那么一点。

一上一下,以 《鸣潮》 为代表的二次元新游与 《原神》、《崩坏星穹轨道》、《绝区零》 终于可以站在了同一个舞台上竞争。

派对游戏方面,去年年底到今年年初的热闹与喧嚣过后本以为大势已定,但 《元梦之星》 在经过半年的内容沉淀与发展之后,在暑期档实现了显著增长。

根据 DataEye 研究院独家测算,得益于长线高频迭代及新玩法内容上线 (峡谷 3v3、星宝农场等),《元梦之星》 日活跃大幅增长,较春节后增长率预估超 200%。

这几乎再一次体现了派对游戏的特性,需要一定时间去沉淀 PGC 和 UGC 的内容,在内容库扩充之下才能带来用户的活跃,当年的 《蛋仔派对》 同样体现了这样的特性,从发布之初畅销榜 200 名开外进入畅销榜前 100 就耗时了半年。

这半年时间,从能让玩家随时随地提供消遣方式的 「谁是狼人」 到再次开启了全民种菜偷菜的休闲玩法 「元梦农场」 到在王者的强竞技之外补充了休闲竞技玩法的 「峡谷 3v3」 再到即将上线的 「全新大世界捉宠」,每个玩法都在持续吸引并沉淀用户。

其中 「元梦农场」 在玩家群体当中兴起一股偷菜风,「调好闹钟,准时开偷」、「早八偷菜人」、「招聘保安,保卫菜园」 开始风靡社交平台,而新上的 「农场小屋」 更是被玩家开发成了整活新宠,足浴店、教室等不同的玩法。

运营上,官方推出了各种针对性活动,如基于玩家对元梦农场玩法的诉求,官方造节 《元梦星期五》,每个周五,农场狂欢/牧场狂欢/鱼塘狂欢 (提升丰收/大丰收概率),或赠送玩家限定道具奖励。

长期主义的战略,注重长线的内容沉淀和精细化运营使得元梦开始逐渐蓄力,它的未来依旧可期。

不仅仅是元梦,整个派对游戏从目前去看,随着赛道的拓宽以及其他厂商的储备中产品的蓄势待发,这个赛道的竞争依旧会持续下去。

这三个变动极大的赛道之外,棋牌、MMORPG、FPS、模拟经营等赛道同样在发生一些肉眼可见的变化,赛道的领航者们所遭遇的压力前所未有的大。

2024 年的暑期档,或者说是 2024 年的上半年,游戏行业的变化之快让人目不暇接,原本被认为市场见顶、品类固化、机会寥寥的行业重新充满了各种竞争的机遇。

游戏行业,依旧大有可为。