披露期临近尾声,招行的中报公告姗姗来迟。

营收和净利延续一季报中的 「双降」 态势:今年上半年,该行实现营收 1729.45 亿元,同比下降 3.09%;实现归属于该行股东的净利润 747.43 亿元,同比下降 1.33%。

其他几个关键指标方面,截至 6 月末,招行资产总额 115747.83 亿元,较上年末增长 4.95%;贷款和垫款总额 67478.04 亿元,较上年末增长 3.67%;负债总额 104577.58 亿元,较上年末增长 5.18%;客户存款总额 86628.86 亿元,较上年末增长 6.22%。

在营收构成中,今年上半年,招行实现净利息收入 1044.49 亿元,同比下降 4.17%,净利息收入占比 60.39%;实现非利息净收入 684.96 亿元,同比下降 1.39%,非利息净收入占比 39.61%,同比上升 0.69 个百分点。

招行是业内公认的信息披露最详尽的银行之一,同样也是业内公认的 「零售之王」,钛媒体 App 从中摘取了几点值得注意的关键点:

1、科技投入占营收比重罕见低于 3%

以 「最强金融科技银行」 为目标的招行,似乎也开始在科技投入方面降低了预算。

中报显示,报告期内,本公司信息科技投入 45.86 亿元,是本公司营业收入的 2.91%。截至报告期末,本集团研发人员达 10,653 人,占本集团员工总数的 9.23%。

2023 年上半年的同期数据是,信息科技投入 52.06 亿元,是本公司营业收入的 3.21%。2023 年年报中的数据是,报告期内本公司信息科技投入 141.26 亿元,达到本公司营业收入的 4.59%。本集团研发人员达 10,650 人,占本集团员工总数的 9.14%。

这也就意味着,今年上半年,招行的科技投入占营收比重从去年的 4.59% 快速下滑到了 2.91%。

再往前推,招行此前的信息科技投入逐年增加,且科技投入占营收比重逐步提高。

2018 年,该行的信息科技投入 65.02 亿元,占营收的 2.62%;2019 年信息科技投入 93.61 亿元,占营收的 3.47%;2020 年信息科技投入投入为 119.12 亿元,占营收的 4.10%;2021 年 132.91 亿元,占营业收入的 4.37%;2022 年,资金投入增加到 141.68 亿元,占营收比重的 4.51%。直到 2023 年,信息科技投入 141.26 亿元,达到本公司营业收入的 4.59%

制图:钛媒体 App

不过,近年来招行科技投入常显示出下半年高于上半年的特点,明年的 2024 全年年报数据是观察这一指标变动的更适合的参考系。

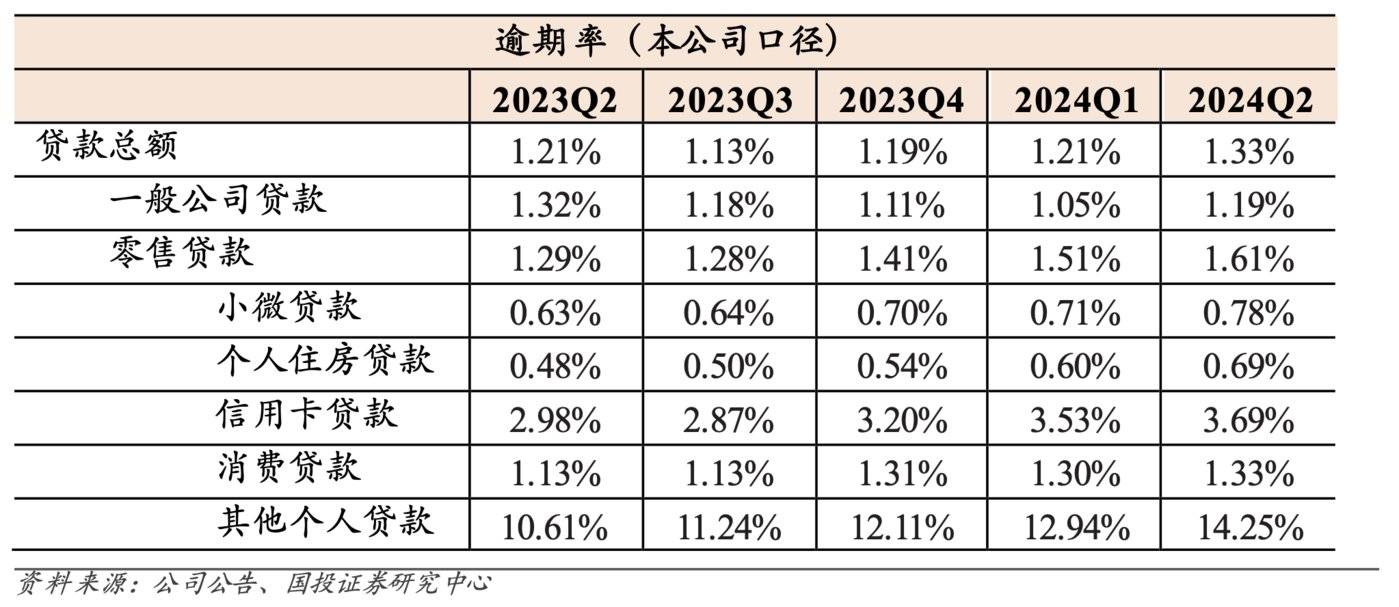

2、资产质量下行未止,明显拖累项是信用卡和个人房贷,长三角不良率抬升幅度最大

资产质量方面,招行虽未出现明显滑坡,但是难言企稳。

中报显示,截至 6 月末,招行不良贷款余额 634.27 亿元,较上年末增加 18.48 亿元;不良贷款率 0.94%,较上年末下降 0.01 个百分点;拨备覆盖率 434.42%,较上年末下降 3.28 个百分点;贷款拨备率 4.08%,较上年末下降 0.06 个百分点。

值得注意的是,与 2023 年末和 2024Q1 相比,该行关注率和逾期率出现了连续两个季度的抬升,关注率从 1.1% 提升至 1.24%;逾期率从 1.26% 提升至 1.42%。

明显的拖累项是信用卡和个人房贷。

个人房贷:个人房贷的不良率、关注率和逾期率与 2023 年相比全线上升,截至 6 月末,招行个人住房贷款不良率 0.40%,较上年末上升 0.03 个百分点;关注贷款率 1.16%,较上年末上升 0.21 个百分点;逾期贷款率 0.69%,较上年末上升 0.15 个百分点。该行的个人住房贷款也在收缩,较上年末下降 0.99%。

信用卡:信用卡的不良率、关注率和逾期率与 2023 年相比同样全线上升,截至 6 月末,信用卡贷款不良率 1.78%,较上年末上升 0.03 个百分点;关注贷款率 3.64%,较上年末上升 0.29 个百分点;逾期贷款率 3.69%,较上年末上升 49 个百分点

与上面末相比,该行信用卡的贷款余额收缩了大约 164 亿元,但不良规模却抬升了 1 千万。

此外,公司贷款的资产质量表现同样体现压力。与 2023 年末相比,公司贷款的逾期率和关注率都有所上升。

分地区来看,该行在长三角、珠三角及东北地区的不良率均在走高,其中长三角地区不良率抬升幅度最大——不良率为 0.86%,较上年末增加了 13 个百分点。

不过,招商银行并未通过信贷拨备释放驱动短期利润增长,而是加大信贷减值损失计提力度,维持了较高的拨备水平。中报显示,二季度该行计提贷款减值损失 122 亿元,同比增长 13.2%,拨贷比为 4.08%,环比提升 7bps,拨备覆盖率维持在 434% 的高位。

3、无论企业还是个人,存款定期化依然持续

困扰银行业的存款定期化趋势仍然延续。

从招行半年报数据来看,上半年招行零售活期存款余额为 1.82 万亿元,较上年末降低 0.55%;零售定期存款 1.99 万亿元,较上年末增长 19.21%。

来源:招行中报

无论企业还是个人,这一趋势概莫能外。财报显示,公司客户活期存款日均余额占公司客户存款日均余额的比例为 52.63%,较上年全年下降 4.68 个百分点;零售客户活期存款日均余额占零售客户存款日均余额的比例为 49.97%,较上年全年下降 6.77 个百分点。

财报中提到,「活期占比下降主要是由于报告期内企业资金活化程度尚未有明显改善,居民储蓄需求保持刚性,全市场呈现存款定期化趋势。」(本文首发于钛媒体 APP,作者|蔡鹏程,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号:

#终于招行也开始削减科技投入了 #钛媒体金融