(图源:钛媒体 APP 拍摄)

期望在 2024 年取得恢复性增长的酒鬼酒(000799.SZ) 恐怕要失望了。

8 月 29 日,酒鬼酒披露 2024 年半年报,上半年公司营收 9.94 亿元,同比下降 35.5%;归属于上市公司股东的净利润 1.21 亿元,同比下降 71.32%。

自 2022 年增速下降、2023 年上演业绩 「大变脸」,酒鬼酒就从曾经的酒业 「黑马」 沦为行业跌得最惨的代表。随着中报出炉,酒鬼酒持续恶化的业绩似是在宣告其改革、换帅的策略的阶段性失败。

产品收入全线下滑

为应对业绩下滑,酒鬼酒从 2022 年下半年开始实施以 「费用改革」 为核心的营销改革,并且这项改革还因触犯经销商利益而被 「排斥」,导致经销商回款和进货意愿大打折扣,成为影响公司业绩的因素之一。但酒鬼酒方面却声称要坚定改革。

今年一季度公司业绩持续下滑,营收、净利润分别下降 48.80%、75.56%。对此酒鬼酒解释称,主要原因包括公司营销模式转型处于关键阶段、渠道客户调整优化导致回款不及预期,以及高端价位新版产品处于市场导入阶段而大众价位段系列产品受产能影响等。

值得注意的是,在 5 月举行的业绩说明会上,酒鬼酒还乐观表示,「经过一年多的改革推进,绝大多数经销商已经接受了目前的运营方式,公司正在不断努力让核心终端接受酒鬼酒费用模式,目前效果已经非常明显,2024 年消费者动销比 2023 年已经有了大幅度提升。」

但半年业绩证明公司未能兑现乐观预期。上半年,公司营收、净利润仍大幅下降。公司解释称,营收下滑主要系内参系列、酒鬼系列、其他系列收入下降所致。

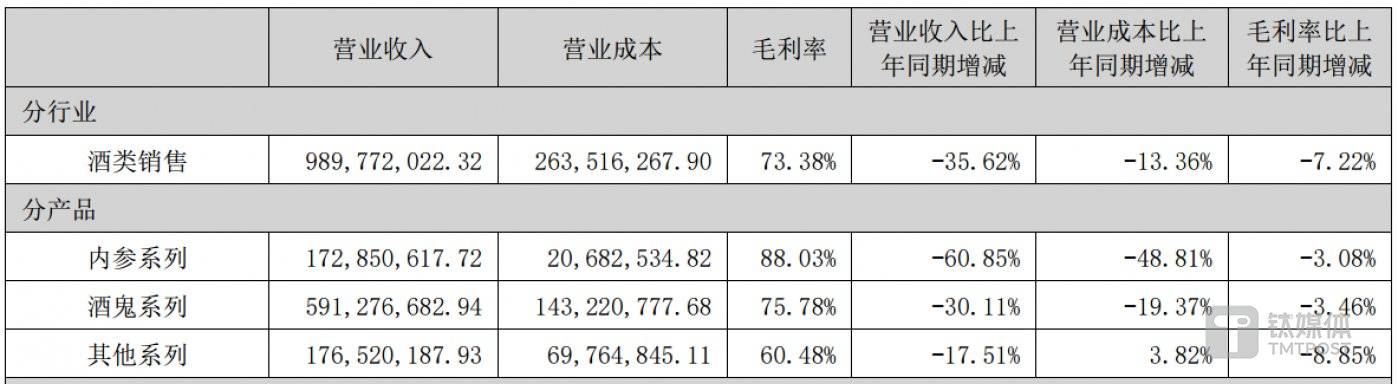

具体来看,上半年酒鬼酒产品表现难言乐观,不仅收入全线下滑,毛利率也全线下降。其中营收入比重达六成的酒鬼酒系列,营收同比下降 30.11%,毛利率同比下降 3.46%;内参系列营业收入下滑幅度最大,达 60.85%,毛利率同比下降 3.08%;其他系列收入下降 17.51%,毛利率下滑 8.85%。

(来源:2024 半年报)

另外,针对市场高度关注的库存问题,财报显示酒鬼酒去库效果仍不理想。已经去库一年多的酒鬼酒,上半年存货竟然还较上年末微增 1.69%。上半年酒鬼酒销售 4418 吨,期末公司成品酒库存为 5520 吨,较去年同期仅减少 188 吨。其中,「内参」 系列、「酒鬼」 系列库存占比最高。

换帅难改颓势

业绩腰斩、价格倒挂、库存高企、压货炒作、股价下跌,过去一年多,酒鬼酒一直被外界质疑 「管理层在干什么」。

事实上,自中粮 2016 年介入以来,酒鬼酒高层人事调整频繁,包括今年两次人事变动也都被市场解读为与业绩不佳有关。

今年 2 月,酒鬼酒掌舵人换帅,担任董事长 6 年的王浩离任,由中粮系出身的高管高峰接替。6 月 30 日晚,酒鬼酒发布公告称,王哲因个人原因申请辞去公司副总经理职务,其工作由酒鬼酒总经理郑轶暂代。

钛媒体 APP 注意到,王浩曾带领酒鬼酒业绩攀向高峰,王哲亦是酒鬼酒 「13 年营销骨干」,曾担任湖南内参酒销售有限责任公司总经理、酒鬼酒销售管理中心总经理、酒鬼酒副总经理兼销售管理中心总经理等职位。公开资料显示,2020 年开始,王哲全面负责酒鬼、内参、湘泉三大品牌的营销工作。2020 年至 2022 年,酒鬼酒的营收从 18.3 亿元增长到 40.5 亿元。

随着酒鬼酒曾经的 「灵魂人物」 悉数离开,公司进入由中粮全面接管时代,但能否重现昔日 「黑马风光」 仍有待观察。因为在市场看来,接棒的新领导班子并无太多白酒从业经验,能否剜去旧疾充满未知。

目前来看,在经营方面,高层变动后的酒鬼酒明确今年的核心任务是提升动销,并且要收缩市场布局,以做深、做精省内、聚焦省外样本市场为主。

从成效来看,酒鬼酒除了产品收入全线下滑外,市场方面,其省内外收入分别下滑 5.18%、8.66%。

报告期末,酒鬼酒经销商 1301 家,较去年同期减少 473 家。不仅如此,酒鬼酒的现金流状况也正在迅速变差。2022 年酒鬼酒经营现金流净额较上年同期下滑 74.39%,2023 年同比下滑 87.21%。2024 年半年报数据显示,酒鬼酒经营现金流净额为-2.09 亿元,同比减少 350.97%。

(本文首发钛媒体 APP,作者|杨欢)