文 | 湾流经济评论

近期,雷霆游戏母公司吉比特公布上半年财报。

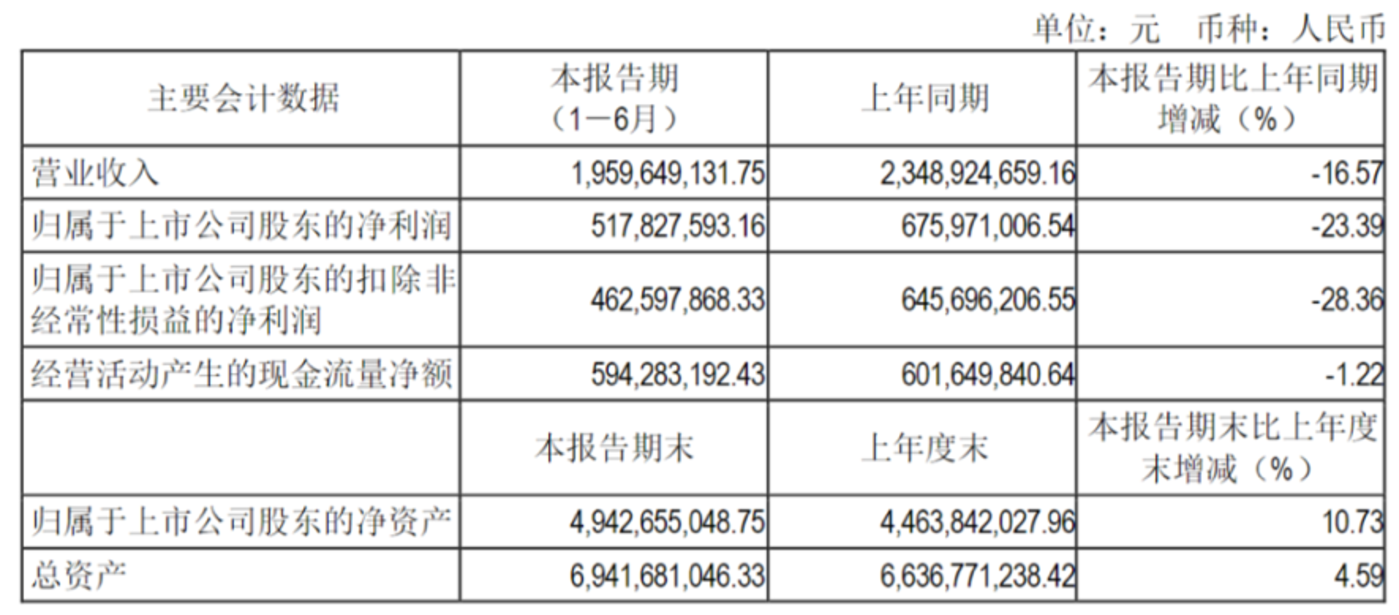

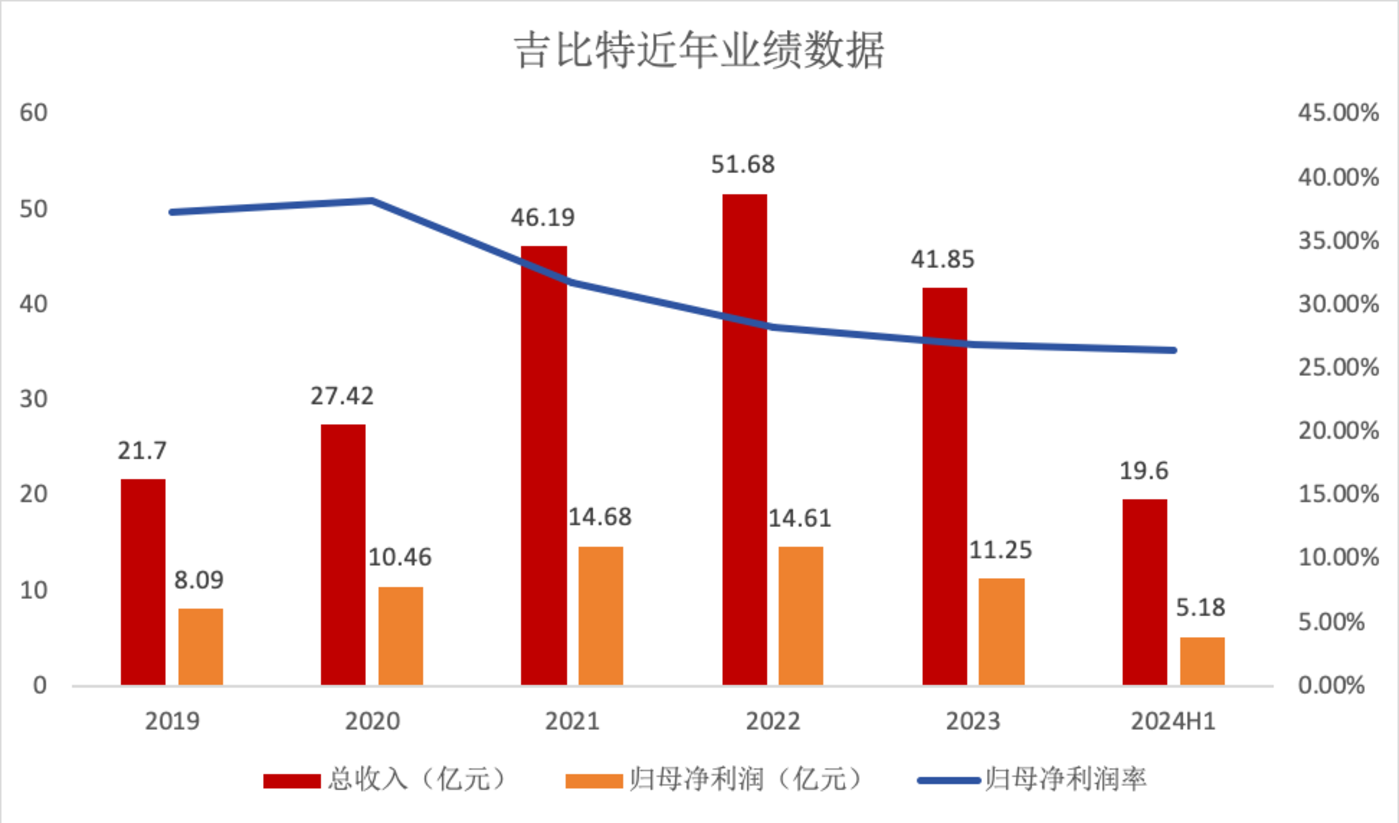

由于支柱老游戏流水下滑,「游戏茅」 吉比特上半年业绩仍在下降。今年上半年,公司实现营业收入 19.6 亿元,同比下降 16.57%;归属于上市公司股东的净利润 5.18 亿元,同比下降 23.39%。

该公司 2023 年实现营业收入 41.85 亿元,同比下降 19.02%;归母净利润为 11.25 亿元,同比下降 22.98%;扣非净利润为 11.19 亿元,同比下降 23.79%。

算上今年上半年业绩,吉比特净利润已经是连续三年下滑。

同日,吉比特还公告,控股子公司雷霆游戏终止新三板挂牌。

投出 《羊了个羊》 后,吉比特陷入 「跌了个跌」 的窘境,且 「业绩不够、分红来凑」。

曾经的游戏茅,到底是表面的经营失速,还是深层次的制度乃至人的问题?

老产品下滑,新游青黄不接、出海乏力

按题材分,吉比特旗下自研+代理游戏,主要是三大类,其一仙侠国风,《问道》《斗仙》《一念逍遥》《神州千食舫》,其二,IP 类 《摩尔庄园》《奥比岛:梦想国度》《航海王:梦想指针》《超进化物语 2》《地下城堡》 系列,其三,偏独特、创新类,比如 《飞吧龙骑士》《不朽家族》《不思议迷宫》《这个地下城有点怪》《魔渊之刃》。

雷霆游戏官网显示的游戏产品

虽然产品看似较多,但 《问道》 端、手游、《一念逍遥》 手游三款自研产品为公司提供了大部分利润、收入。

公告显示,吉比特核心产品为 《问道》、《一念逍遥》。《问道》 手游上半年营业收入、发行投入及利润同比均有所减少,而 《一念逍遥》(大陆版) 和 《奥比岛:梦想国度》 上半年营业收入、发行投入及利润同比均出现了大幅减少。而此前曾带动其实现破圈的 《摩尔庄园》 经历流水大幅下降后,吉比特如今已退出运营主体。

非核心产品方面,老游戏中,2023 年 8 月上线的 《飞吧龙骑士》(大陆版),以及 2023 年 12 月上线的 《超进化物语 2》《皮卡堂之梦想起源》,今年上半年贡献了增量收入及利润。

新游中,上半年吉比特乏善可陈。上半年上线的 《不朽家族》《神州千食舫》《航海王:梦想指针》,虽然贡献了增量收入,但产品仍处于前期亏损阶段。

营收及净利润双降情况下,吉比特仍大手笔分红,财报显示,公司拟向全体股东每 10 股派发现金红利 45.00 元 (含税),合计拟派发现金红利 3.23 亿元 (含税),占 2024 年上半年归属于上市公司股东净利润的 62.36%。

收入、利润过于依赖仙侠国风的三款产品,出海方面则是多种尝试。

报告期内,公司境外收入合计 2.55 亿元,同比增长 113.77%。2024 年以来,公司在境外成功发行了 《Monster Never Cry(欧美版)》《飞吧龙骑士 (境外版)》《Outpost: Infinity Siege(Steam 国际版)》 等产品。

然而海外收入占总收入 13%。因此对业绩助力暂时是 「杯水车薪」。

吉比特一直在出海方面没有太多建树,一方面因为过于依赖国风仙侠题材,出海市场受限,特别是拳头产品 《问道》 难出海;另一方面,主要是 「小步快跑、以小博大」 的制作人中心制模式,让立项受限。

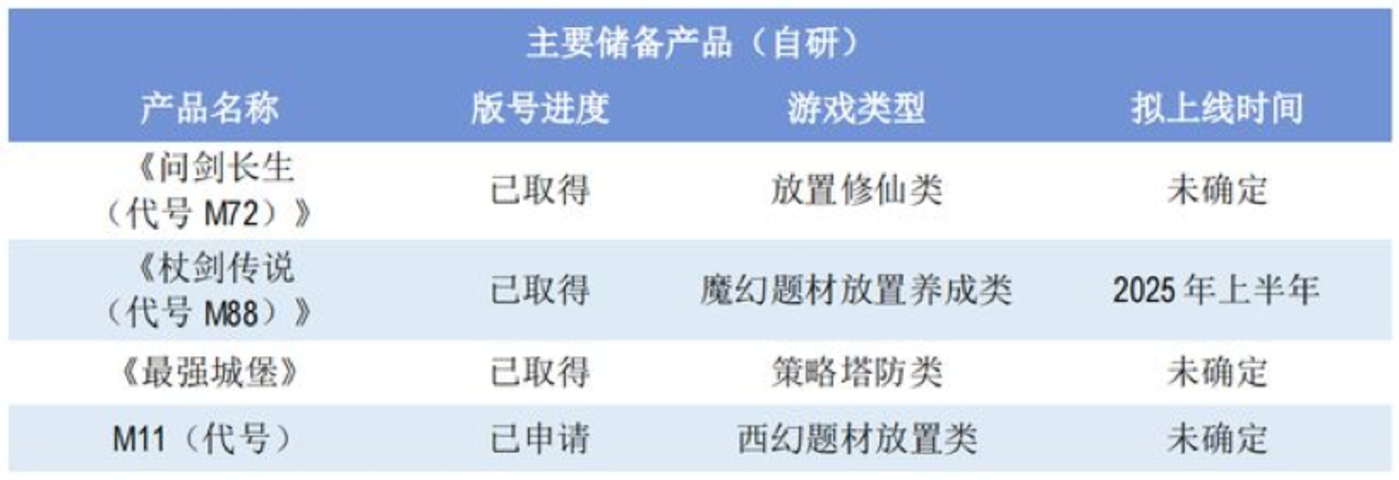

在储备产品方面,目前吉比特曝光的有 10 款产品,其中自研四款 (多为放置玩法),代理六款,经营与卡牌居多。

暂无爆款、青黄不接,是吉比特当下面临的困境。

早在 2023 年财报发布时,CEO 卢竑岩就坦言:公司的储备产品中...... 都进行过几轮测试,总体来看产品数据表现一般...... 所以如果是问有没有特别重磅的产品,目前来看我们没有这样的期望。那么有没有爆款潜质呢?我只能说可能会有,因为这些产品数据表现还过得去,但最后还是要看用户的规模。

吉比特今年上半年新游表现,也证明了 CEO「表现一般、没有爆款」 的态度。

4 月 1 日,雷霆游戏和奥飞游戏联合发行的 《航海王:梦想指针》 新游上线。该游戏为 「海贼王」(国内译作 「航海王」) 正版授权,是全球最顶尖的 IP 之一,理论上具备爆款潜质。

然而,游戏原定朝夕光年发行,但今年 2 月雷霆、奥飞却官宣接手。该游戏在 iOS 游戏畅销榜最高位列 23 名,截至 5 月 6 号下滑跌出畅销榜 200 名,表现略显 「短命」。

时间再稍稍往前,3 月 27 号,雷霆发行的国产塔防 FPS 游戏 《重装前哨》(PC) 于 steam 正式发售。该游戏口碑、数据暂时也不佳,恐也难成爆款。

小步快跑、以小博大,或源自 CEO 创业经历

吉比特 CEO 卢竑岩,草根创业,不到 30 岁就小博大开发游戏赚到第一桶金。

卢竑岩 1977 年出生于深圳市盐田区,从小是个不折不扣的学霸,年仅 17 岁就考入天津大学计算机及应用专业。1998 年,21 岁的卢竑岩大学毕业后,进入中兴通讯,担任软件工程师,后来又到加拿大留学深造,并担任美国 Salira Optical Network SystemsInc 开发工程师。

2003 年,卢竑岩放弃了国外优越的生活,归国创业,与打游戏认识的苏华舟、沈万里二人组建创业团队。回国和苏华舟两人凑了 100 万元,苏华舟和卢竑岩各出资 50 万元,各自持股 50%,还邀请了几个在网游里认识的网友加盟。

就这样,第二年,吉比特正式成立。

这批年轻人在厦门租了小套房,仅有五六个人的创业团队,晚上工作、白天休息,闭关在小套房里潜心研发。27 岁的卢竑岩负责技术,23 岁的苏华舟负责管理和后勤,27 岁的沈万里负责策划。

创业一开始,卢竑岩的目标就很明确:开发网络游戏。这个由 「网友」 组成的小团队,从 「封神榜」 故事中取材,开始给游戏故事背景、技术、美工等搭 「框架」。他们共同的理念是,「进口游戏故事背景模糊,缺乏文化底蕴」。

卢竑岩 29 岁时,游戏 《问道》 问世,正式商业化运作后的次年,出海登陆海外华人市场。游戏一经推出,迅速走红,上线人数超过 10 万,当年,卢竑岩就收回了开发成本。

2016 年,吉比特亟需推出 《问道手游》,同样大获成功。《问道手游》 上线短短两个月里给吉比特贡献了 4.1 亿收入,是同期端游的 4 倍。吉比特成功转型手游厂商。

笔者认为,或许正是因为这段创业经历,让吉比特始终信奉 「小步快跑、以小博大」 的开发模式 (毕竟当年 《问道》 就是这么成功的),这八个字也成了吉比特游戏开发的基因。

2023 年 9 月,卢竑岩接受采访时透露:公司大部分产品的团队规模基本都是 20 多人到 50 多人之间,30 到 40 人是常态。作为对比,《原神》 早期开发人员在 300 人以上,网易 《射雕》 更是号称 600 人团队。

同时,吉比特内部的游戏开发,以制作人意愿为主。「吉比特内部约有 20 位游戏制作人,游戏立项基本以制作人的意愿为准,制作团队的激励及管理方法,一是利益分配,二是充分授权。」 卢竑岩曾公开提到。

笔者认为:这种 「小团队作战、制作人为主」 的开发模式,一方面确实能尽可能缩减成本、以小博大。早期的 《问道》,此后的 《一念逍遥》 都是小步快跑、以小博大的案例。这样做出的项目,由于开发成本低,因此利润率奇高,一本万利。2020 年公司全年净利润率高达惊人的 38%,及时在业绩较差的 2023 年、2024 上半年,该数字也有 26%。

然而,弊端其一,这种开发模式较分散,「赌性」 太大,爆款率较低。《勇者与装备》 小游戏、《飞吧龙骑士》、《不朽家族》 等自研产品的平庸,都是案例。这体现出公司 「复制爆款能力」 的缺失,难以持续、稳定开发、发行出优秀产品,容易青黄不接。

弊端其二,这种开发模式,单项目成本不高、人员不多,很难 「全球全面开花」,且往往会避开大赛道寻求差异化的小众题材、小众玩法,特别是 《一念逍遥》 之后,吉比特偏爱放置。《一念逍遥》 是水墨仙侠+放置、《飞吧龙骑士》 的创新射击玩法、《不朽家族》《勇者与装备》 放置合成玩法都是案例,自研储备产品中,多为放置。这进而导致玩法或者题材偏独特、休闲,难以获取高付费、深度核心玩家。

弊端其三,「小团队作战、制作人为主」 相当于把制作立项的方向,交给了制作人(按卢竑岩的话说是:充分授权)。由于缺乏公司自上而下主导,以及受到制作人经验、能力所限,一方面不聚焦,另一方面也容易错失一些战略性风口,比如小游戏、出海等。

典型如小游戏赛道,卢竑岩认为目前火热的小游戏是一个蓬勃发展,非常有活力、有潜力的赛道。但由于公司是制作人导向的产品制度,产品方向的选择取决于制作人的意愿。其次公司要做全球化产品,小游戏主要集中于国内。因此目前吉比特自身在小游戏赛道上并没有发力。虽然吉比特投资了大红大紫的 《羊了个羊》 的北京简游,但那也是 2、3 年前的事了。

「复制爆款能力」,一直是游戏公司是否优秀的衡量标准。发行方面,典型如腾讯、三七,依靠流量运营能力,新品成功率都较高,比如三七在小游戏领域 《寻道大千》《无名之辈》《灵剑仙师》 一连三款开箱子爆款;研发方面,典型如米哈游、网易,依靠强大的研发投入提升新品内容属性或可玩性,比如米哈游 《崩坏 3》《原神》《崩坏:星穹铁道》 的连续成功。

吉比特缺乏 「复制爆款能力」,归根结底,是缺乏自上而下的、对未来内容方向的决断性视野与投入的决心。

吉比特总想着复制当年 《问道》 那样小团队做爆款、一年回本、一本万利。然而随着游戏行业进入存量时代,「以小博大」 模式愈发乏力,产业研发门槛持续抬升,爆款往往需要持续的大投入 「堆出来」,需要自上而下战略性加码。

「游戏茅」 步入中年、沦为平庸?

老产品流水下滑、出海乏力,新品中规中矩、难担大任,缺乏 「复制爆款能力」,让吉比特看起来更像一个四平八稳的 「中年人」:

走过辉煌激情的弱冠、而立之年,步入平稳、无趣、一眼看到头的不惑之年。

逐渐躺平、缩减开支、将希望寄托于 「下一代」 新品。

遥想 2020 年,吉比特股价曾一度跃至 671.6 元/股,高分红、高股价、稳营收使其 「游戏茅」 的称号广为流传。

但自 2022 年以来,吉比特已连续两年净利润下滑,目前该公司在实施 「降本增效」,今年上半年公司营业成本、销售费用、管理费用等分别下降了 14.36%、16.46% 和 7.67%。

或许是发现了此前打法已不奏效,吉比特发布的 《2024 年 4 月 1 日至 4 月 30 日投资者调研沟通活动纪要》 显示:公司未来可能会形成三种人员规模的团队,分别是百人以上的大团队,以及规模较小的二十至三十人团队。最后一种是不超过 10 人的小团队,主要负责项目预研及小型的游戏。同时,公司扩张的重点将会是第一种类型的团队,人员规模扩大后,将确保公司具备足够高的产能。

这意味着,当下,吉比特正努力适应新的模式中,模式 「转型」 进入阵痛期、抚养下一代的 「哺乳期」。

「游戏茅」 沦为平庸。

游戏行业近年的爆款产品,是典型的 「哑铃模式」:左侧一头是休闲、碎片的轻度休闲游戏,典型如小游戏;右侧一头是极为高品质、精品内容化的中重度游戏,典型如 《逆水寒》 手游、《崩铁》,而吉比特却卡在中间,左右徘徊。

逆水行舟,不进则退。就连老牌游戏霸主腾讯、网易、三七,都积极拥抱大 DAU 游戏、开放世界、小游戏等战略级机会,腾讯的 《元梦之星》、网易的 《逆水寒》 手游、心动的 《出发吧麦芬》、B 站的 《三国:谋定天下》、三七在小游戏屡出爆款,都大有 「老树开新花」 的态势。

20 多岁的吉比特或许应该思考,是否就这样甘于平庸、甘于掉队?

有趣的是,2023 年,卢竑岩似乎已经预见了股价见顶以及四平八稳的未来,当时已经通过二级市场减持,套现超亿元。

卢竑岩在最新的财报会议上,自称个人收入主要来自分红。

上半年在业绩跌跌不休的情况下,还把净利润的 6 成拿出来分红,意味深长。