文 | 智车星球

相隔不到一周,速腾聚创 (以下简称 「速腾」) 和禾赛科技 (以下简称 「禾赛」) 相继公布了 2024 上半年的成绩单。

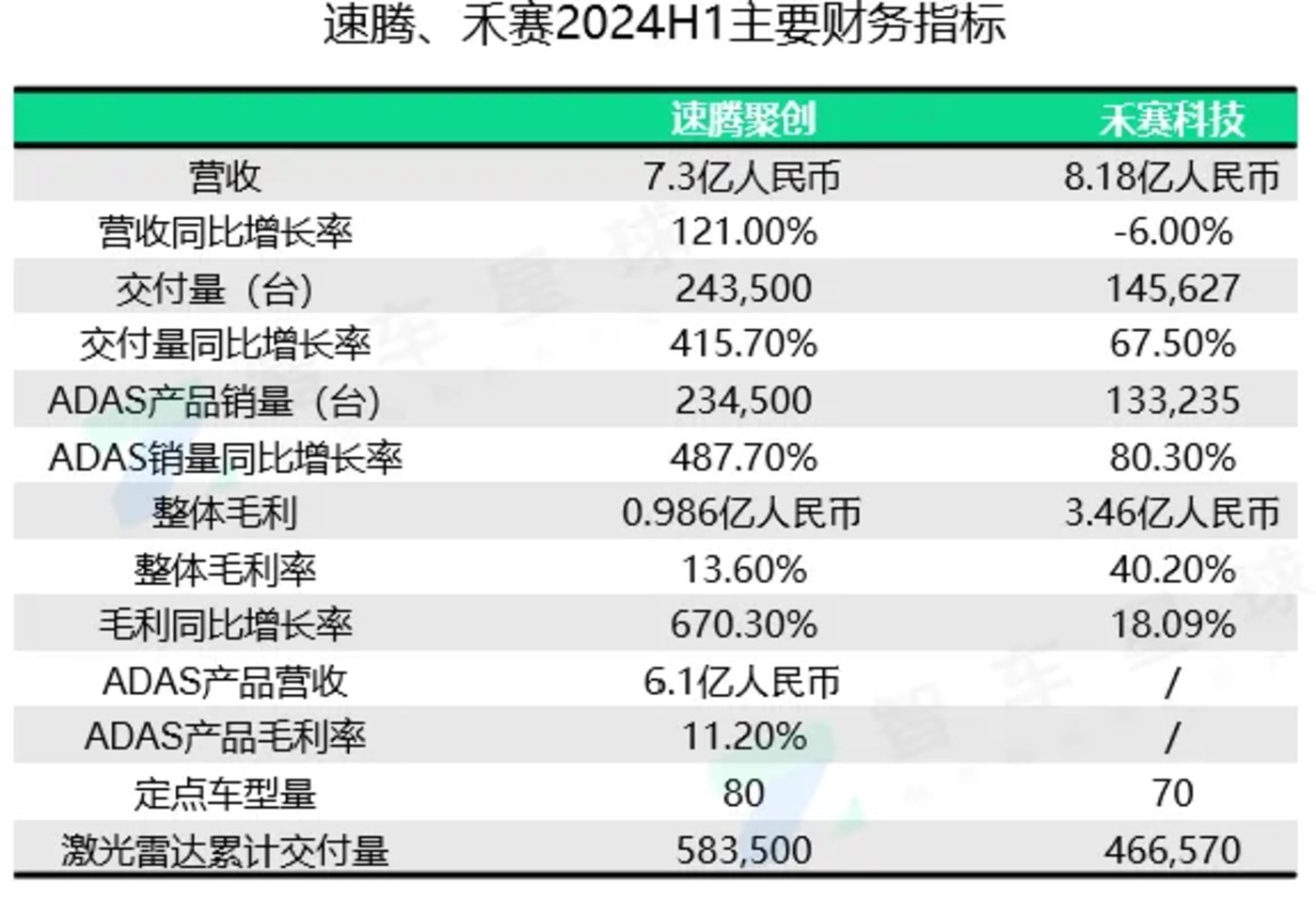

重点财务指标先放在这,以便大家能更快了解两家企业整体的表现。

总的来看,亮点颇多,但也有一些看上去反直觉的点。接下来,就让我们从两家企业的财报中来一探究竟。

狂奔的速腾、禾赛

先来看最重要的激光雷达交付量和营收情况。

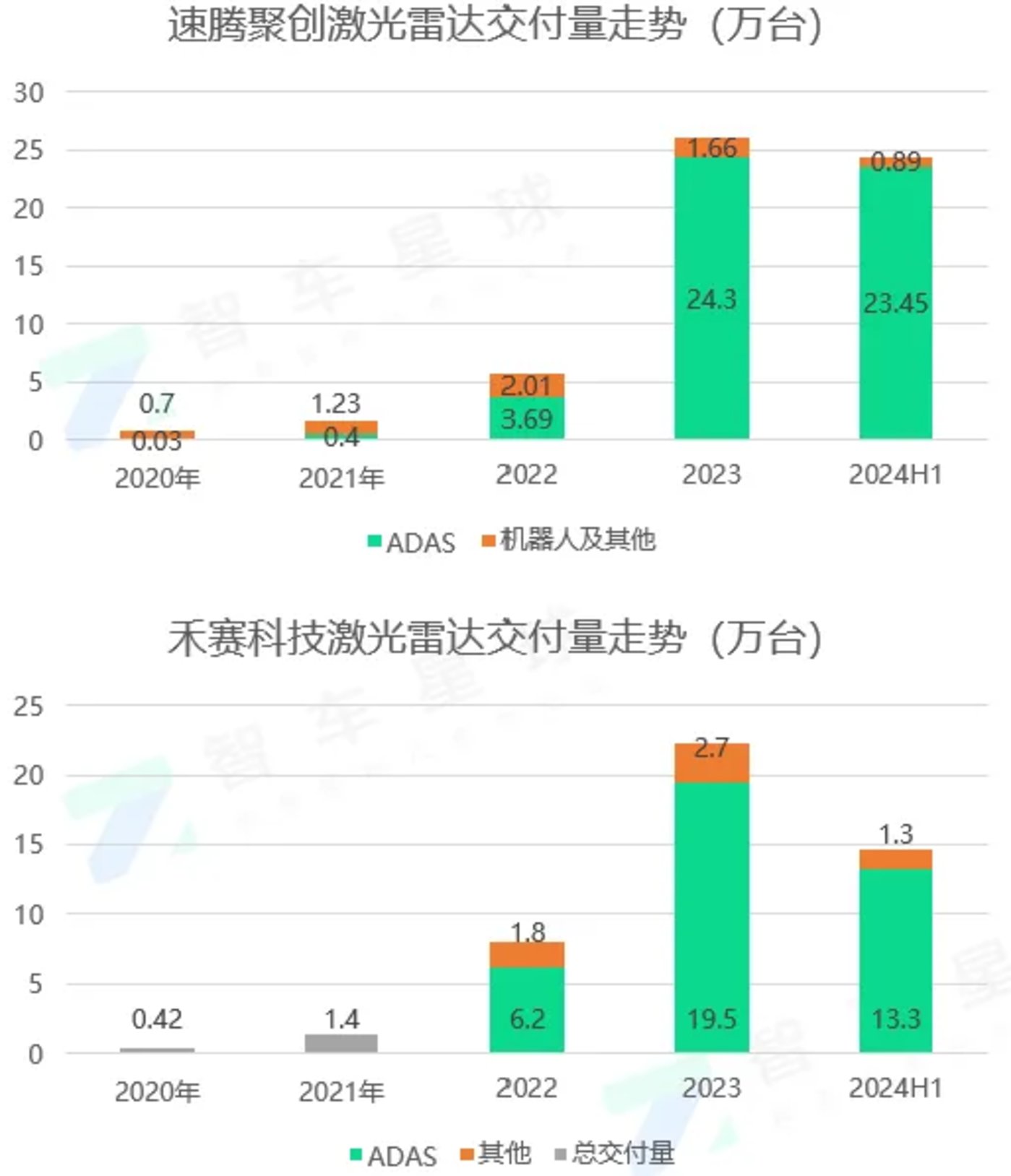

速腾方面,2024 年上半年激光雷达总销量约为 243,400 台,接近 2023 年全年销量,同比增长约 415.7%;其中应用于 ADAS 的激光雷达销量约为 234,500 台,同比增长约 487.7%;用于机器人的激光雷达销量 8,900 台,同比增长 21.9%。

截至第二季度,速腾的激光雷达历史累计总销量突破 58 万台。

禾赛方面,今年上半年总交付量为 145,627 台,同比增长 67.5%;其中,ADAS 产品全球总交付量为 133,235 台,同比增长 80.3%;自动驾驶出行领域的交付量为 12,392 台。

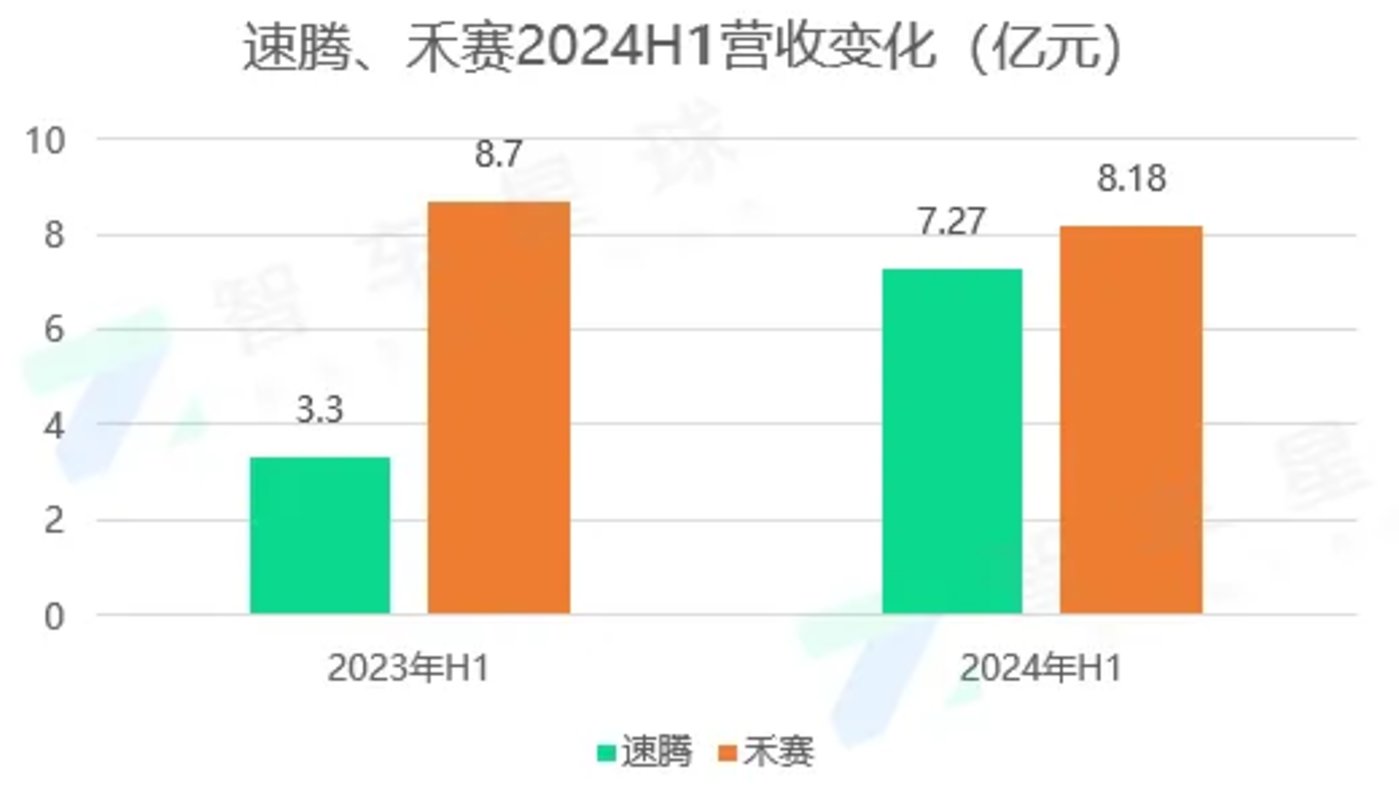

两家企业的营业收入走势也基本随着交付量变化而变动。

速腾方面,随着车载市场的需求爆发与机器人市场技术变革的需求增长,实现了经营与业绩的持续性高增长。

总收入达 7.27 亿元,同比增长约 121.0%,增速远超全球同行。

禾赛在上半年的总营收为 8.18 亿元,但由于一季度营收同比下滑 16.5%,幅度较大,虽然二季度实现了 4.2% 的同比增长,但上半年的总体营收还是下滑了 6%。

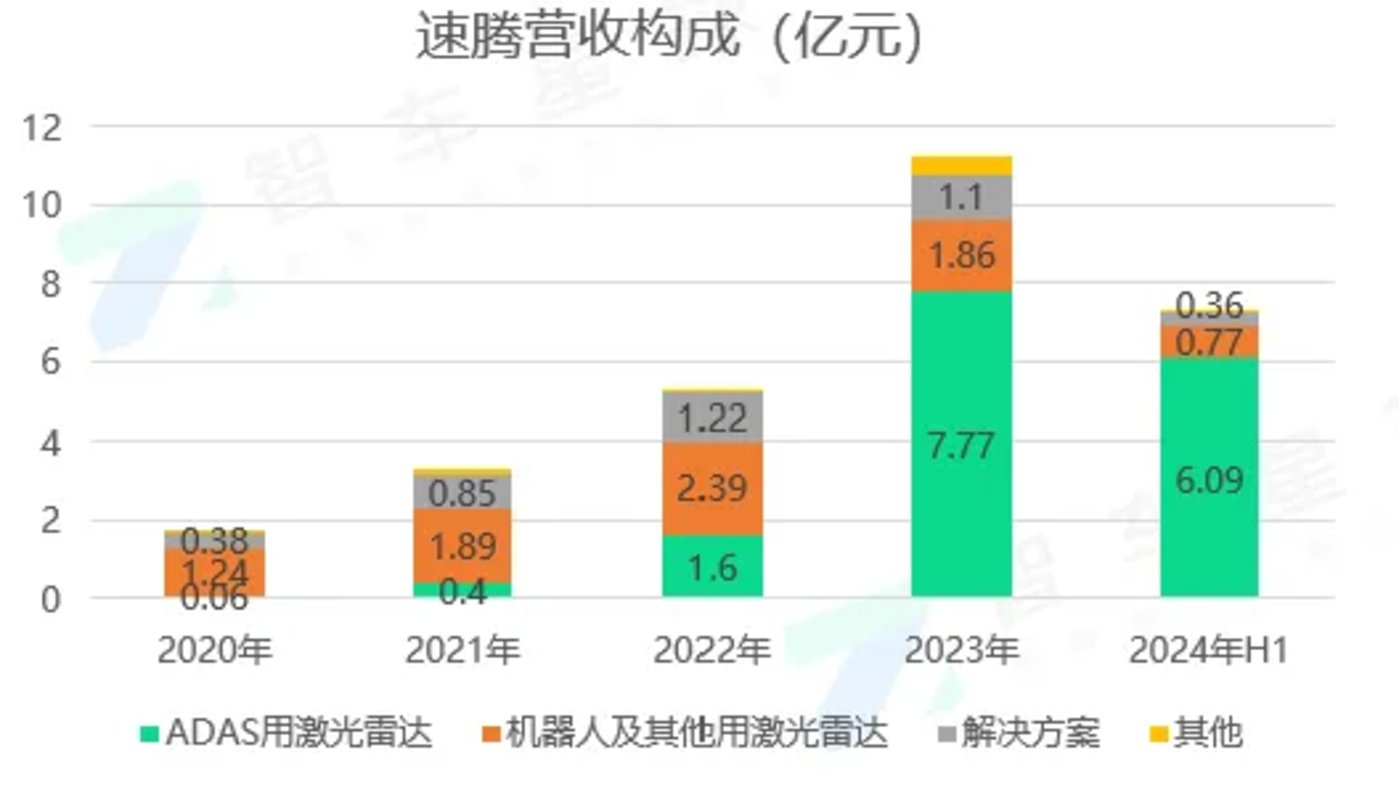

把营收拆分来看,2024H1 速腾用于 ADAS 应用的激光雷达产品收入约 6.1 亿元,比 2023 年同期的约 1.5 亿元大幅增长了 314.6%。

根据速腾披露,上半年对该领域业绩贡献较大的前 5 名车企分别是吉利、小鹏、比亚迪、上汽、赛力斯(排名不分先后)。

截至 2024 年 6 月 30 日,速腾已获得 22 家汽车整车厂及 Tier 1 的 80 款车型的量产定点订单,并为其中 12 家客户的 29 款车型实现大规模量产落地。整个上半年,新增了 17 款车型量产定点订单,同时向 5 款全新车型开启大规模量产交付。

下半年,除了热度颇高的领克 Z10 等车型,销量大户比亚迪旗下的汉、海豹等多款热门车型,都将搭载速腾激光雷达产品。

这些都将成为速腾下半年持续向上的基础。

如果从更长远看,随着明年 MX 的量产上车,速腾预计销量会比今年更进一步。而到了 2026 年,随着 MX 全面取代 M1P,速腾将会有更强的财务表现。

在机器人及其他领域,速腾已累计服务超 2400 个客户,预计今年下半年单季度出货量将达到 2023 年全年出货水平,并在未来一段时间保持强劲的增长态势。

禾赛方面,则是把营收简单分为了产品收入和服务收入。但产品部分,ADAS 用激光雷达及其他领域激光雷达带来的营收数据并没有披露。

根据财报,第一季度禾赛出现 16.5% 营收下滑的原因是 Robotaxi 业务需求放缓,导致自动驾驶激光雷达产品销售收入减少;第二季度,ADAS 产品的销量从一季度的 52,462 台提升至 80,773 台,是营收增长由负转正的主因。但由于自动驾驶业务收入的下降,二季度整体增幅最终为 4.2%。

这也使得禾赛上半年的整体营收同比出现了 6% 的下滑。

但这不意味着禾赛后继乏力。

根据财报及财报电话会信息,截至 2024 年第二季度,禾赛在前装量产市场累计已获得来自 19 家国内外汽车厂商的超过 70 个车型定点。同时,在近几个季度,禾赛连续斩获一批 2025 年起发布的新车型量产定点,为 2025 及 2026 年打下了良好的基础。作为禾赛的新客户,一家国内主流电动汽车厂商在本季度与禾赛达成旗下目前月销 1.5 万台旗舰车型的量产合作。此外,国内一家领先的电动汽车厂商也将采用禾赛的下一代高性能激光雷达,计划用于 2025 年上市的所有新车型。

但这些成果的最终体现还需要再等一段时间。

今年下半年,由于禾赛的某些客户推迟了部分车型的上市时间,之前禾赛给出的 35 万交付量指引有可能会下滑。

目前,两家企业都仍处于亏损状态,但较去年同期亏损程度均有收窄。

毛利的巨大差异,背后是产品结构差异

接下来,我们来单独看看毛利及毛利率。

之所以单开用一节来写,是因为把两家财报横向对比时,较大差异会让人忍不住问一句 「为什么」。

根据财报,今年上半年,随着收入和销量的大幅增长,速腾的毛利约为 1 亿元,超过去年全年水平。去年同期毛利为 1280 万元,意味着毛利同比暴涨了 670.3%。

整体毛利率则为 13.6%,相比 2023 年同期的 3.9% 提升了近 10 个百分点。

更值得注意的是,ADAS 激光雷达产品毛利为 6820 万元,2023 年同期为毛损 5220 万元,该部分毛利率从 2023 年同期的毛损率 35.5%,大幅提升至 2024 年上半年的毛利率 11.2%。

而从财报给出的数据可以简单计算出,其 ADAS 激光雷达产品的均价从 2023 年的 3198 元下降到了 2597 元。

产品价格下降,但随着销量的增长,毛利也随之上升,这些数据都说明,速腾并非以价换量,已经进入了健康发展的阶段。

再来看禾赛,毛利表现十分亮眼。

其二季度整体毛利率为 45.1%,整体毛利约 2.1 亿元人民币。在当天的财报电话会上,禾赛也表示,公司的季度毛利几乎是全球激光雷达行业上市企业中毛利润第二名的三倍。

今年上半年,禾赛的整体毛利率为 40.2%,毛利约 3.46 亿元,同比增长 18.1%。

财报电话会上,禾赛还表示,期待在 2024 年第四季度接近盈利,并且对在 2024 年下半年接近非美国会计准则下盈利持乐观态度。

之所以有这么大差距,在于禾赛的产品结构中,一直有一部分来自于单价和毛利都较高的机械激光雷达产品。

根据禾赛此前的财报,其机械激光雷达产品 Pandar128,在 2021 年、2022 年和 2023 年分别占了营收的 30%、24.9% 和 22.5%。

而 2021 年 7 月推出并于 2022 年 7 月开始出货的 AT128,则在 2022 年和 2023 年分别占禾赛营收的 26.3% 和 37.8%。

虽然禾赛的财报一直没有单独公布 ADAS 产品的毛利情况,但产品结构的变化,让禾赛在 2022 和 2023 这两年的毛利率有一定下滑,也从侧面说明机械激光雷达产品对高毛利率的贡献。

今年上半年,机械激光雷达产品的占比情况如何,禾赛并没有透露。但禾赛也提到,目前 Robotaxi 等企业正在从机械激光雷达转向半固态方案。

比如今年将陆续投放市场的第六代百度 Apollo 无人车,就将搭载 AT128。

这必然会对禾赛的毛利率表现带来一定影响,但从另一方面看,该市场也在同步从小规模示范走向更广泛的市场,未来市场的空间也值得期待。

全球遥遥领先,未来不止乘用车

在这次公布的财报中,除了国内的表现,双方也都提到了国外市场的进展。

今年 7 月,速腾再度新增一家全球前十的海外整车厂定点客户,这是继之前获得 2021–2023 年全球销冠 OEM 客户的定点后,海外业务的又一突破。

据智车星球了解,这里速腾提到的新增海外定点客户就是本田。

而在前不久,我们也报道过,速腾拿下了丰田的定点 (详情请参考 《激光雷达专利 「王者」,拿下丰田定点》),其中还包含了雷克萨斯品牌。双方将基于丰田汽车新一代电动车平台推进智能驾驶技术应用,合作车型预计 2027 年实现大规模量产,后续还将到日本及美国市场投产。

禾赛方面,则透露已与四家全球头部汽车厂商达成合作,包括与三家全球头部国际汽车厂商在中国的合资公司达成激光雷达量产定点合作;与一家国际顶级汽车品牌全球量产车型的合作进入向量产过渡的一个重要验证阶段。

此外,禾赛还获得了两个与来自欧洲的全球头部汽车厂商合作的全新概念验证项目 (POC),其中包括一家知名顶级跑车制造商。

出海,意味着要和国外的友商同场竞技,不过从目前国外主要几家激光雷达企业今年上半年的表现来看,中国的企业显然已经遥遥领先了。

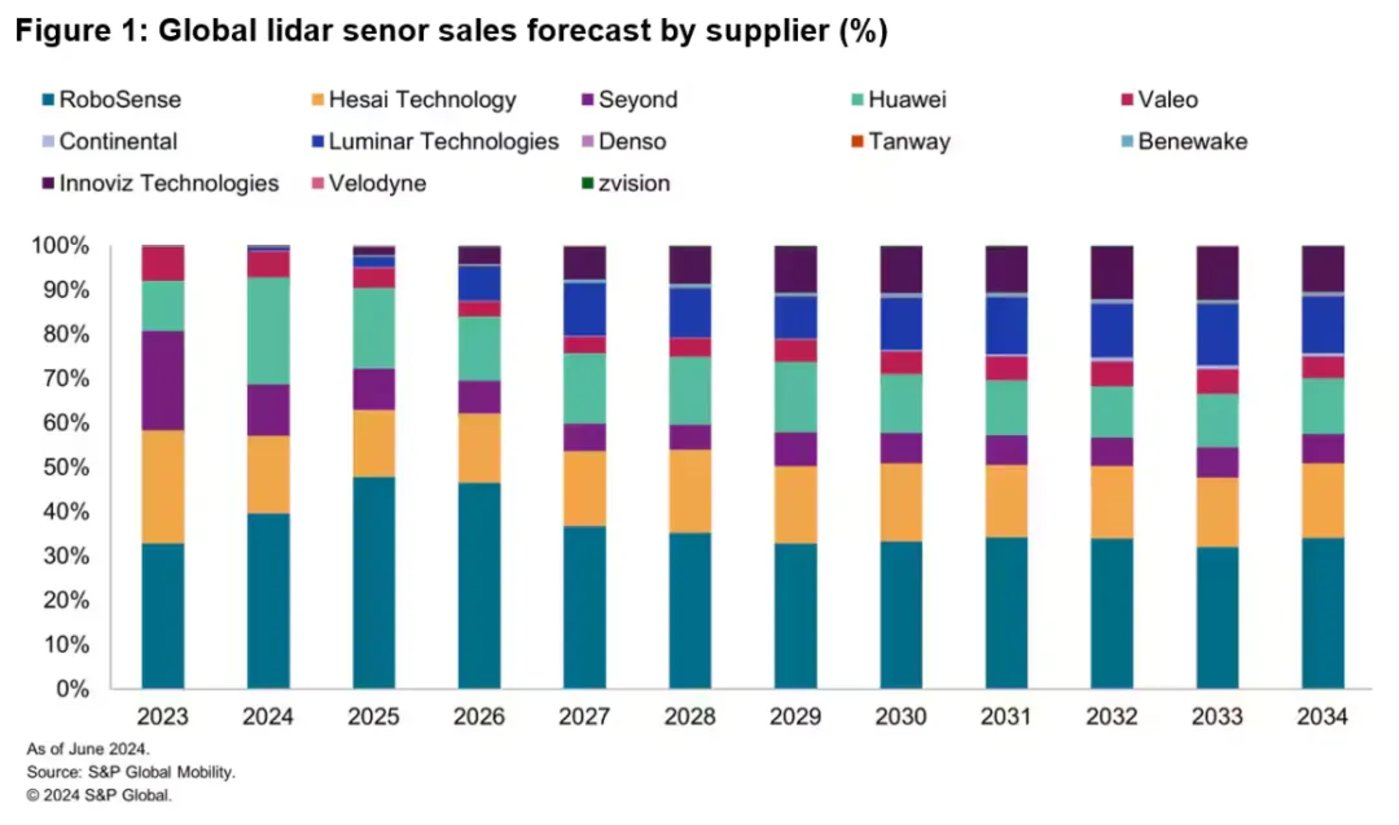

而在今年 6 月,S&P Global(标普全球) 的一篇报道中也提到,中国激光雷达企业已经在市场站稳脚跟,目前正在积极寻求扩大国际市场的影响力的机会。

S&P Global 还预测,未来 10 年甚至更长一段时间,中国企业都将在全球激光雷达市场保持强势地位。而进入市场稳定期后,速腾将达到超 30% 的市场份额,禾赛则为 20% 左右。

对于未来的发展策略,禾赛采取的是乘用车+Robotaxi 双轮驱动.

在 Robotaxi 市场,禾赛已与中国前五的 Robotaxi 公司都达成了独家远距激光雷达供应合作。

而速腾方面,其董事长兼首席科学家邱纯鑫博士曾多次表示,速腾聚创从成立之初,就把自己定义为一家机器人公司,成为全球领先的激光雷达公司只是速腾聚创实现目标的第一步。

这并不是说说而已。

目前速腾聚创在全球范围内已累计申请专利约 1540 项,其中全球 Al 专利申请数约为 170 项;同时,以 601 项的专利公开量,在 《中国智能网联汽车激光雷达技术专利公开量》 排行榜中位列榜首。

"车载市场的量产爆发只是开始,在全球机器人技术市场,更多类似汽车销量规模的行业正逐渐浮现。随着大模型与具身智能技术快速突破,传统工业、商业领域的机器人智能无人化改造,以及新增的消费类市场的增长潜力无限。作为机器人核心组件,以激光雷达为代表的 3D 感知传感器将迎来爆发性增长,机器人行业将成为集团的重要增长引擎。"邱纯鑫说道。

目前,速腾正在积极招聘 AI 方面的人才,同时,也具备了超算中心、算法和数据的闭环的能力。在财报电话会上,速腾也表示,在下一个十年,将持续在 AI 算法、芯片、硬件三个技术领域保持高压投入,为市场提供除了激光雷达以外更多元化的产品方案。