封面图由 AI 生成

封面图由 AI 生成

丹化科技(600844.SH) 因一笔 9 年前的定向增发被公司第五大股东告上法庭。

8 月 13 日晚间,丹化科技披露诉讼公告称,公司近日收到南京中院转来的民事起诉书等文件。公司第五大股东吉林丰成顺农业有限公司 (以下简称 「吉林丰成顺」) 认为丹化科技在 2015 年非公开发行股票中存在证券虚假陈述,向南京中院提起诉讼,要求丹化科技赔偿损失合计约 1.33 亿元。目前,该案件正处于庭前调解阶段。

钛媒体 APP 了解到,吉林丰成顺不满主要集中于丹化科技在定增时对子公司 「通辽金煤」 的种种表述,其认为公司存在疏漏和误导。事实上,近几年来,通辽金煤的业绩连年下降,总资产对比 9 年前更是大幅缩水了一半,而伴随着其业绩下滑、股价下行,吉林丰成顺的这笔投资也是血亏。

而对丹化科技来说,属实是一波未平一波又起。9 年前的定增存在争议,如今,公司又正处在谋划新定增的关键期,刚成为其控股股东的金睿泓吉正试图纾解丹化科技的资金困难。而如果公司在上述官司上失败,丹化科技又将支出一笔不小的赔偿费用。

入股 9 年投资大幅缩水

据了解,这次诉讼还得追溯到丹化科技在 2015 年发起的一项定增。根据当时的公告,丹化科技总共募集资金 17.8 亿元,其中 5.5 亿元用于乙二醇扩能技改项目,6.5 亿元购买金煤控股、上海银裕持有的通辽金煤 16.99% 股权。

对于此次募投项目,丹化科技在发行情况报告书中表示,对煤制乙二醇生产装置进行扩能技改,不仅能够扩大产能,提升规模效益,进一步推动煤制乙二醇产业化,而且能降低生产成本,节能降耗;购买通辽金煤 16.99% 股权,提升对通辽金煤的控股比例,有利于提高通辽金煤决策效率,推进煤制乙二醇扩能技改和产业化进程。

吉林丰成顺显然也看好上述项目,于是参与了丹化科技本次非公开发行股票的认购,其于 2016 年 8 月以 7.48 元/股的价格认购 2990.36 万股,共支付认购款 2.24 亿元,成为公司股东。

时至 2024 年一季度,丹化科技的股价已经降至 2-3 元区间。持股近 8 年的吉林丰成顺在一季度里大笔减持了 1200 万股,减持比例达到 44.6%。粗略估算,吉林丰成顺这笔生意已经亏损近 6000 万元。

截至目前,吉林丰成顺还持有 1490.32 万股丹化科技股份,如果以 8 月 14 日丹化科技 2.40 元的收盘价计算,公司此前的投资仍在亏损。

于是,吉林丰成顺认为,丹化科技在此前非公开发行股票的公告中存在证券虚假陈述的事实,才使得自己有了错误的预判。

从具体诉讼来看,第一,其认为,在 《2015 年度非公开发行股票预案 (修订)》 中,对拟收购的通辽金煤股权定价缺少 「董事会关于资产定价合理性的讨论与分析」,未对资产评估价格的合理性进行说明,违反了 《公开发行证券的公司信息披露内容与格式准则第 25 号——上市公司非公开发行股票预案和发行情况报告书》(以下简称 《准则第 25 号》) 规定的披露要求。

第二,在 《可行性报告》《收购股权价值评估报告》 和 《发行预案 (修订)》 中对拟收购的通辽金煤股权价值采取收益现值法进行定价,但未披露 「评估假设前提及相关参数的合理性、未来收益预测的谨慎性说明」,违反 《准则第 25 号》 规定的披露要求。

第三,在 《发行预案 (修订)》 对 「乙二醇扩能技改项目」 的建设期及项目进展情况、技改项目的可行性分析的项目效益测算等方面的披露信息存在虚假记载和误导性陈述。

第四,其认为,丹化科技在 《发行预案》《关于审查反馈意见的回复》《发行预案 (修订)》 中对 「最终选取收益法评估结果作为定价依据的原因及合理性」 的披露也不符合 《准则第 25 号》 的要求。

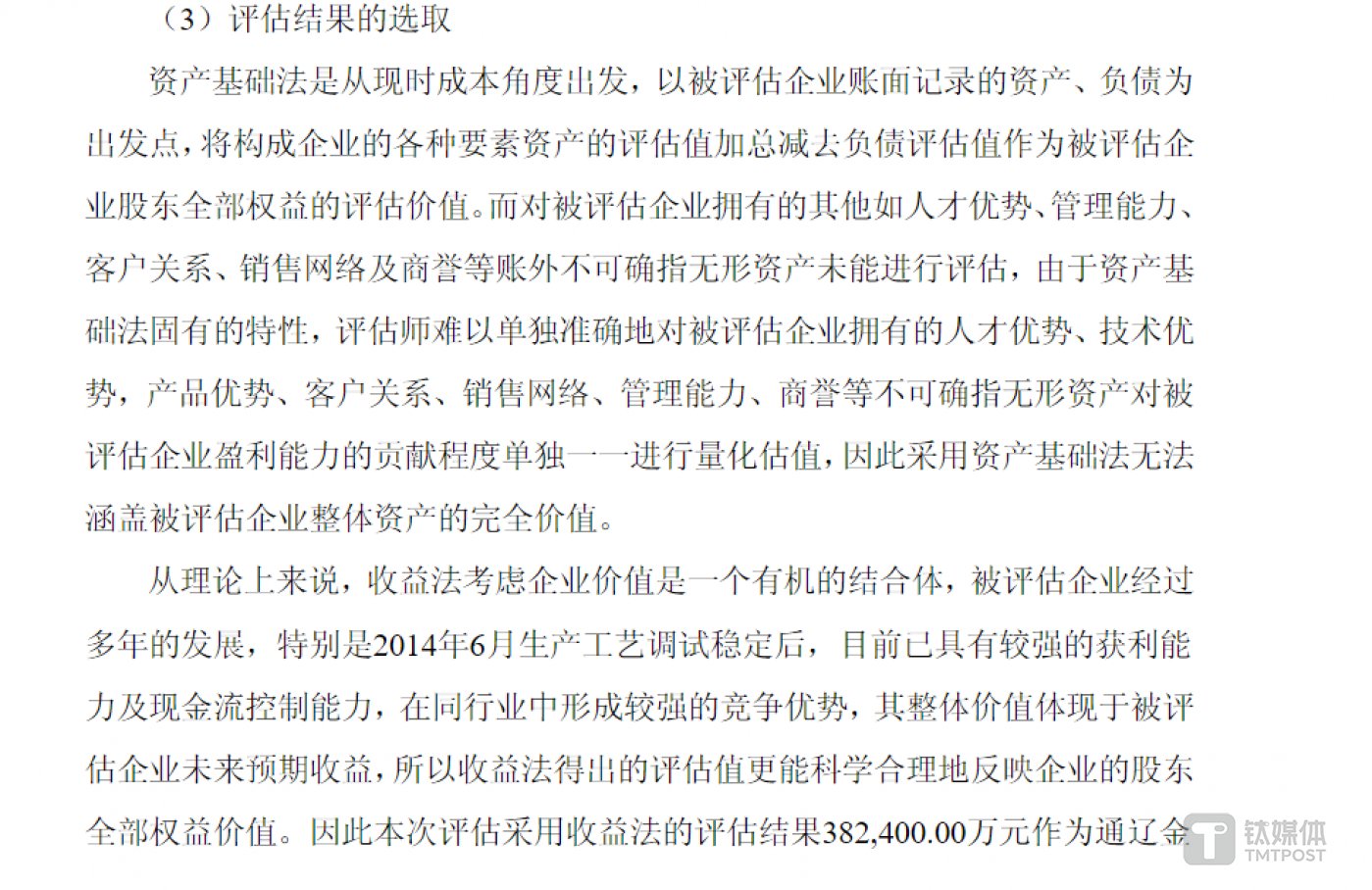

钛媒体 APP 注意到,在当时的资产评估报告中,丹化科技采用资产评估法对通辽金煤的总价值为 35.24 亿元,采用收益法的评估结果为 38.24 亿元,增值率为 145.99%,最终公司采用收益法作为评估结论。而对于为何选用收益法,公司做出了相关解释,但未对未来收益预测作出谨慎性说明。

第五,丹化科技在 《关于审查反馈意见的回复》 中对 「通辽金煤预测期收入确定依据」 中作出 「营业收入」「净利润」 和 「产量预计」 的预测信息,未对影响该预测实现的重要因素进行充分风险提示,所依据的假设明显不合理,与实际经营情况存在重大差异。

从上述几点控诉可以看出,吉林丰成顺的不满似乎都指向了 「通辽金煤」,尤其最后一点,吉林丰成顺显然未能充分意识到通辽金煤的业绩风险。

具体来看,2014 年,通辽金煤营业收入为 10.26 亿元,净利润为 6303 万元,净资产达到 15.82 亿元。根据丹化科技当时的预测,2015 年至 2017 年,通辽金煤营业收入预计分别为 10.10 亿元、13.02 亿元、14.90 亿元,2015 年至 2017 年,通辽金煤净利润预计分别为 8373 万元、21574 万元、28997 万元。

但实际上,2015 年至 2017 年,通辽金煤营业收入为 10.45 亿元、7.11 亿元,13.29 亿元;净利润分为-4378.42 万元,-2.28 亿元、3.69 亿元;从两个指标来看,通辽金煤没有一年全部达到预测目标,其净利润在 2015 年、2016 年甚至出现亏损。

而到了 2023 年,通辽金煤的净利润亏损 4.62 亿元,总资产只剩 14.64 亿元,较 2015 年时缩水了一半,这也使得吉林丰成顺的投资大缩水。

但对于吉林丰成顺的控诉,丹化科技也进行了反驳,其表示,公司 2015 年非公开发行股票项目聘请了专业中介机构,项目获得中国证监会审核通过,于 2016 年 9 月完成发行,募集资金于 2018 年底前使用完毕。经公司自查,公司 2015 年非公开发行股票不存在虚假记载、误导性陈述或重大遗漏,截至目前公司也未因该项目受到过监管部门的任何处分或处罚。

恰逢新定增关键时期

钛媒体 App 注意到,9 年前的定增陷入纠纷的同时,丹化科技一笔新的定增正处在关键期。

7 月 21 日晚,丹化科技发布公告,公司拟以 1.86 元/股的价格向控股股东金睿泓吉发行股票募资不超过 5.65 亿元,募资总额不超过 5.65 亿元,将全额用于补充公司流动资金。目前,上述定增还在审核阶段。

从财务数据上看,近几年里,丹化科技 「很缺钱」。

在 1999 年至 2023 年 20 多年间,仅 2007 年、2017 年两年,其扣非净利润为正,其余均为负。2021 年至 2023 年,丹化科技实现营业收入分别约为 10.87 亿元、9.33 亿元、8.61 亿元;对应净利润分别约为-1.04 亿元、-2.93 亿元、-3.93 亿元,亏损金额持续扩大。

今年一季度,公司营收为 2.02 亿元,净亏损 5027 万元,并且公司负债总额达到 7.9 亿元,其中流动负债 7.37 亿元,负债规模较大。2021 年—2023 年及今年 1-3 月,公司经营活动现金流量净额分别为 18071.20 万元、-4559.42 万元、-9416.95 万元及-4865.86 万元,整体呈下降趋势,现金流较为紧张。

这边近 6 亿的定增资金还未到账,如果上述官司再败诉,将给丹化科技带来不小的资金压力。(本文首发钛媒体 APP,作者|于莹)