近期,卧安机器人 (深圳) 股份有限公司 (下称 「卧安机器人」) 提交了招股说明书,拟港股 IPO 上市。

笔者注意到,报告期内,卧安机器人的业绩收入主要来自日本市场,凭借该市场的强劲支撑,公司的营收表现尤为亮眼,年均复合增长率高达 49.04%,而凭借这一增速,按零售额计算,卧安机器人 2024 年成为了全球最大的 AI 具身家庭机器人系统提供商,市场份额为 11.9%。然而,高速增长的背后,却隐藏着令人担忧的财务状况,公司持续深陷亏损泥潭,报告期内年年亏损,至今尚未实现盈利。

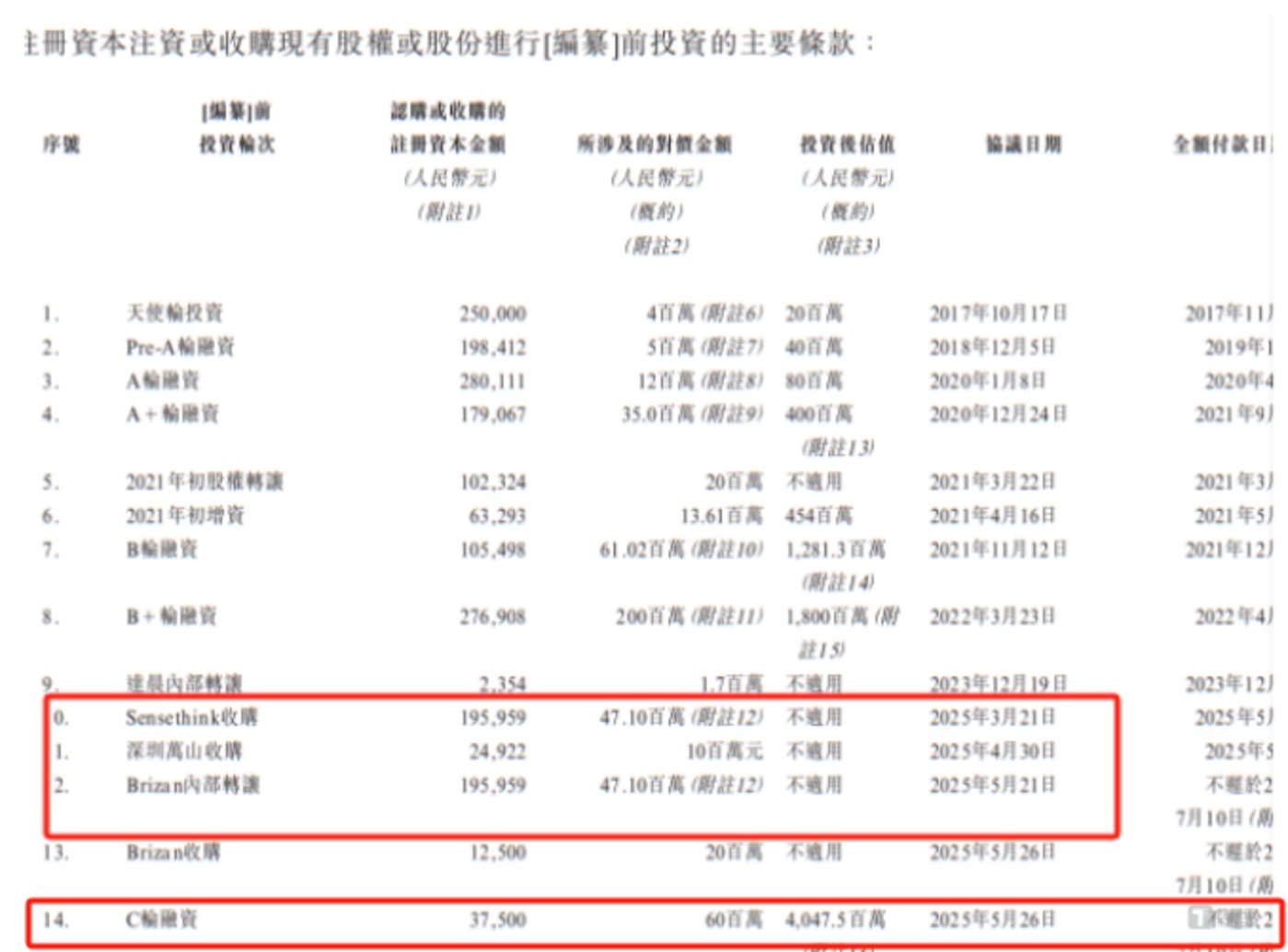

在募投项目安排上,卧安机器人面临着一个值得探讨的决策逻辑。报告期内,卧安机器人账面资金相对充裕,现金及等价物长期高于计息银行借款,并且公司于 2025 年 5 月刚完成 6000 万元 C 轮融资、投后估值突破 40 亿元。在此背景之下,公司却仍在 C 轮融资后的次月火速启动港股 IPO 并坚持募资用于偿债与补流,这一操作在短期资金充足的背景下显得颇为反常,合理性需要公司进一步说明。

市场集中于日本,业绩持续亏损

卧安机器人是一家 AI 具身家庭机器人系统提供商,致力于构建以智能家庭机器人产品为核心的生态系统。

2022 年-2024 年 (下称 「报告期」),卧安机器人分别实现营业收入 27459.7 万元、45726.4 万元、60992.4 万元,持续大幅增长,年均复合增长率 49.04%,凭借这一增速,根据弗若斯特沙利文报告,按 2024 年的零售额计算,卧安机器人是全球最大的 AI 具身家庭机器人系统提供商,市场份额为 11.9%。

从产品上看,卧安机器人主要拥有 AI 具身家庭机器人系统产品、其他智能家庭产品与服务,其中 AI 具身家庭机器人系统产品又包括增强型执行机器人 (包括灵活性技巧机器人、增强型移动机器人)、感知与决策系统,具体情况如下:

增强型执行机器人在报告期内销售收入占比始终过半,是企业营收的核心支柱。

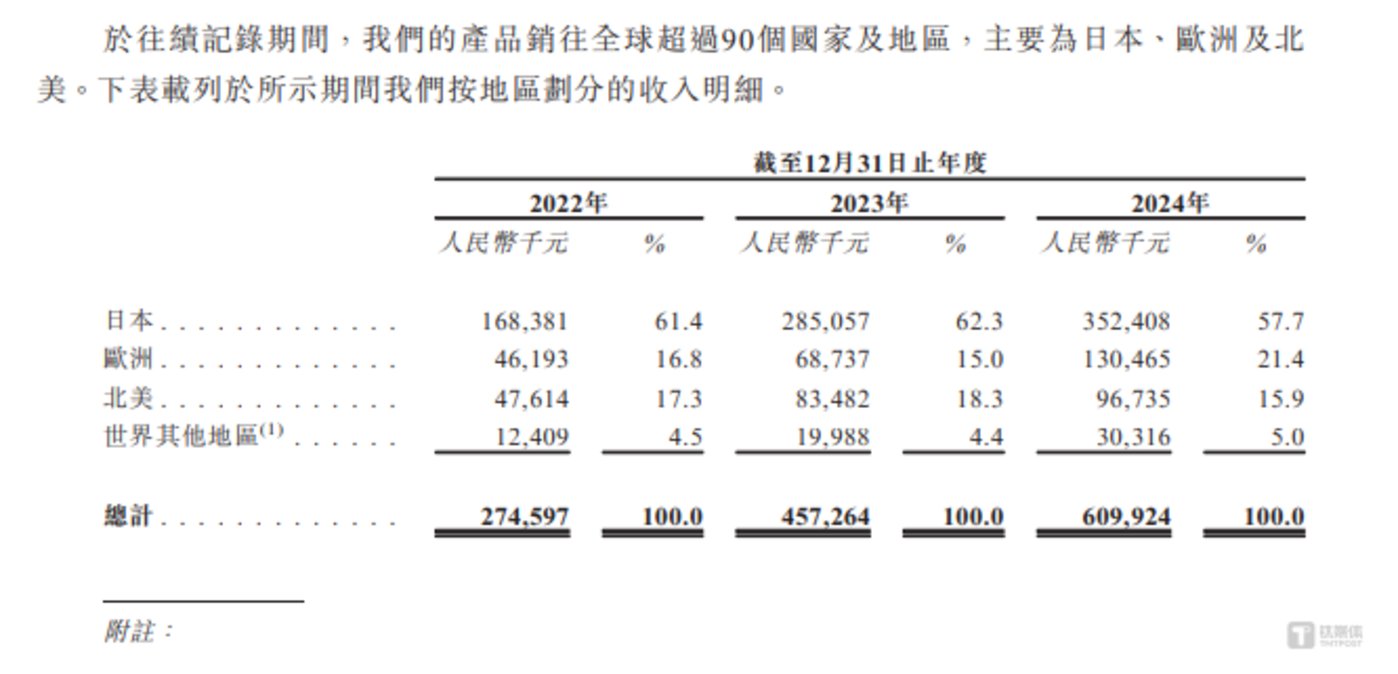

市场布局上,日本市场对卧安机器人意义重大。报告期内,来自日本的收入分别为 16838.1 万元、28505.7 万元、35240.8 万元,占当期营业收入的比例依次为 61.4%、62.3%、57.7%。由此可见,日本市场的蓬勃发展,成为卧安机器人登顶全球的重要推力。

对此,卧安机器人表示,2025 年初,日本出现经济衰退的迹象,消费者信心减弱、工资增长停滞、生活成本上升。若日本的宏观经济状况继续恶化,可能会导致消费者支出减少、购买决策推迟,或者消费者优先考虑的重点从技术升级及家庭自动化转移,从而直接影响对公司产品的需求。而若公司无法有效应对消费者行为的此类变化,公司的业务、财务状况及经营业绩可能会受到重大不利影响。

然而,亮眼的市场表现背后,企业却深陷盈利困境。报告期内,卧安机器人年内亏损分别为 8698.3 万元、1637.6 万元、307.4 万元,尽管 2023 年、2024 年亏损同比收窄,但尚未实现扭亏为盈,盈利之路仍任重道远。

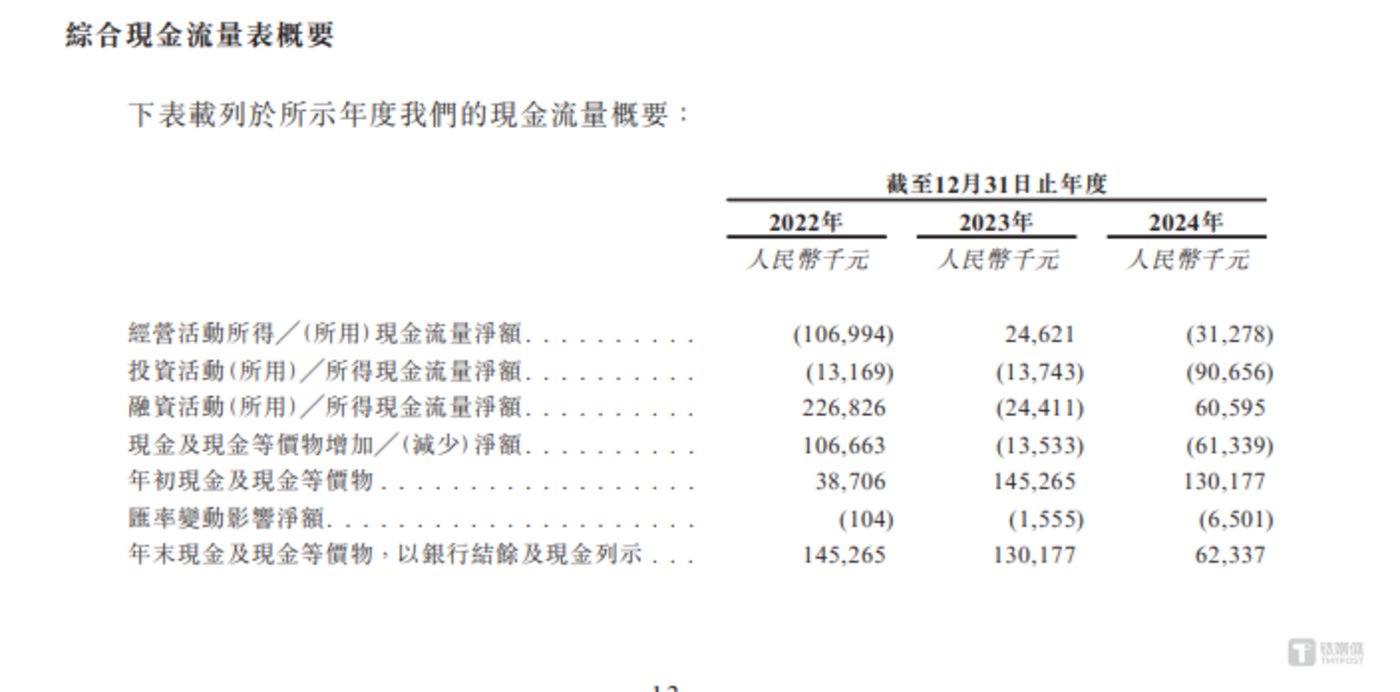

此外,公司的经营性现金情况也不容乐观。报告期内,卧安机器人经营活动产生的现金流量净额分别为-10699.4 万元、2462.1 万元、-3127.8 万元,合计为-11365.1 万元。

对此,卧安机器人表示,于往绩记录期间,公司录得经营活动现金净流出,若公司无法改善经营现金流量及未能持续以可接受的条款获得足够的资本为营运提供资金,公司业务、财务状况及前景可能会受到重大不利影响。

募投项目合理性存疑

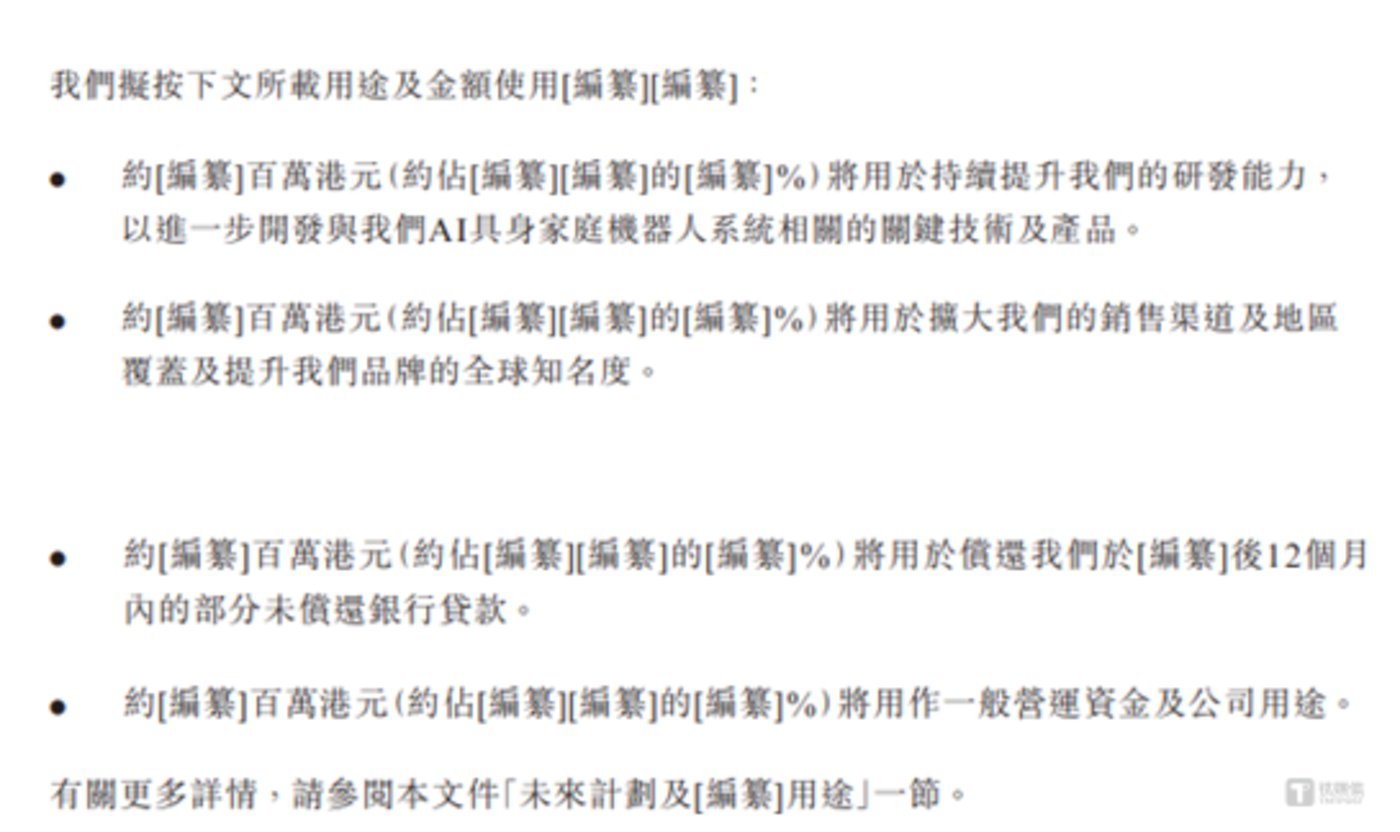

卧安机器人此次港股 IPO 募资的主要目的是为了研发、销售、偿债、补流,具体情况如下:

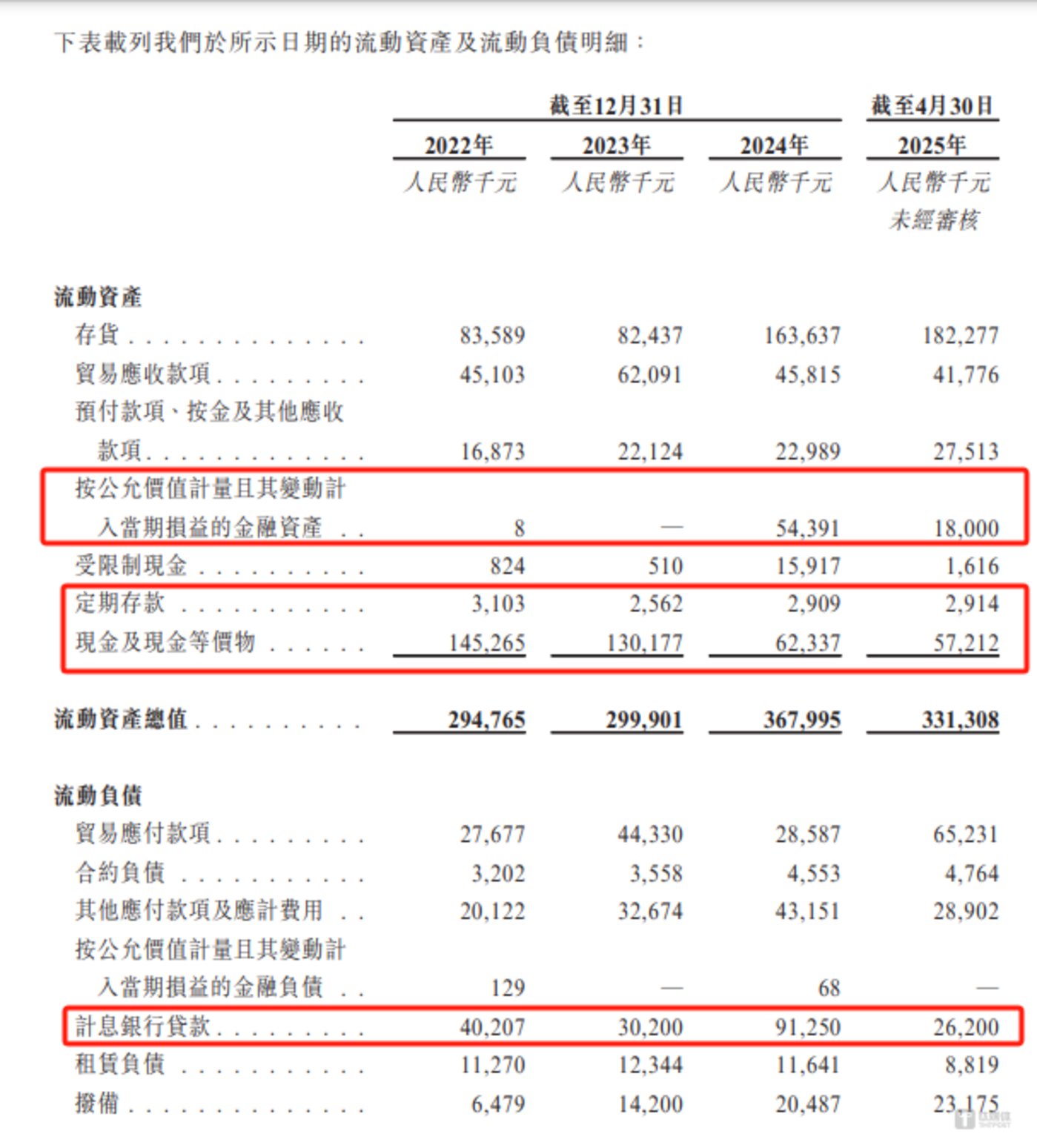

其中偿债与补流举措格外引发关注。据悉,截至 2022 年末、2023 年末、2024 年末、2025 年 4 月末,卧安机器人的现金及现金等价物分别为 14526.5 万元、13017.7 万元、6233.7 万元、5721.2 万元,流动负债中的计息银行借款分别为 4020.7 万元、3020 万元、9125 万元、2620 万元,可见,现金及现金等价物长期远高于计息银行借款。需要说明的是,虽然 2023 年公司现金及等价物低于计息银行借款,但该年公司账面上拥有 5439.1 万元金融资产,这两项资产相加之后也高于同期的计息银行借款。

值得关注的是,卧安机器人在 2025 年 5 月刚完成 6000 万元 C 轮融资,投后估值突破 40 亿元,却于次月火速启动 IPO 申请。在短期资金充裕、估值攀升的背景下,仍坚持募资偿债补流,这一决策是否合理,笔者也将持续关注。(本文首发于钛媒体 APP,作者|邓皓天)