文 | 财华社

近些年来,已经有多家 A 股龙头企业实现了赴港上市,包括海天味业 (03288.HK)、恒瑞医药 (01276.HK)、宁德时代 (03750.HK) 等。

6 月 19 日,A 股芯片设计龙头兆易创新 (603986.SH) 向港交所递交上市申请,中金公司与华泰国际担任联席保荐人。这一动作令市场咋舌 —— 截至 2025 年 4 月 30 日,公司账上趴着 92.4 亿人民币现金,手头非常充裕,为何仍要选择估值普遍低于 A 股的港股市场?

芯片设计龙头,市值超 818 亿元

兆易创新于 2005 年 4 月由执行董事兼董事长朱一明创办,2016 年 8 月登陆上交所,截至 2025 年 6 月 19 日总市值超过 818 亿元人民币。

经过多年发展,兆易创新已发展成一家全球领先的多元芯片设计公司,包括 Flash、利基型 DRAM、MCU、模拟芯片及传感器芯片,以及完整的系统及解决方案,包括相应的运算法及软件。

具体而言,兆易创新的芯片设计能力主要分为专用型存储芯片、MCU、模拟芯片、传感器芯片四大板块,构成了 「感存算控连」 生态协同解决方案的基础,这些产品被应用于消费电子、汽车、工业、PC 及服务器、物联网及网络通讯等各终端市场。

根据弗若斯特沙利文的资料,以 2024 年的销售计算,兆易创新为多个领域的市场领导者,并为唯一一家在 NOR Flash、SLC NAND Flash、利基型 DRAM 及 MCU 方面在全球排名前十的集成电路设计公司。

其中,在 NOR Flash 细分领域,兆易创新位居全球第二、中国内地第一;在 SLC NAND Flash 细分领域,位居全球第六、中国内地第一;在利基型 DRAM 领域,公司是全球第七、中国内地第二;在 MCU 领域,兆易创新是全球第八、中国内地第一;在指纹传感器芯片领域,位居中国内地第二。

作为芯片设计龙头企业,兆易创新也获得了许多知名股东的支持。2025 年一季报显示,兆易创新的前十大股东中包括了代表着北向资金的香港中央结算有限公司、知名牛散葛卫东、诺安基金、易方达指数基金等。

业绩依赖存储芯片,波动性较高

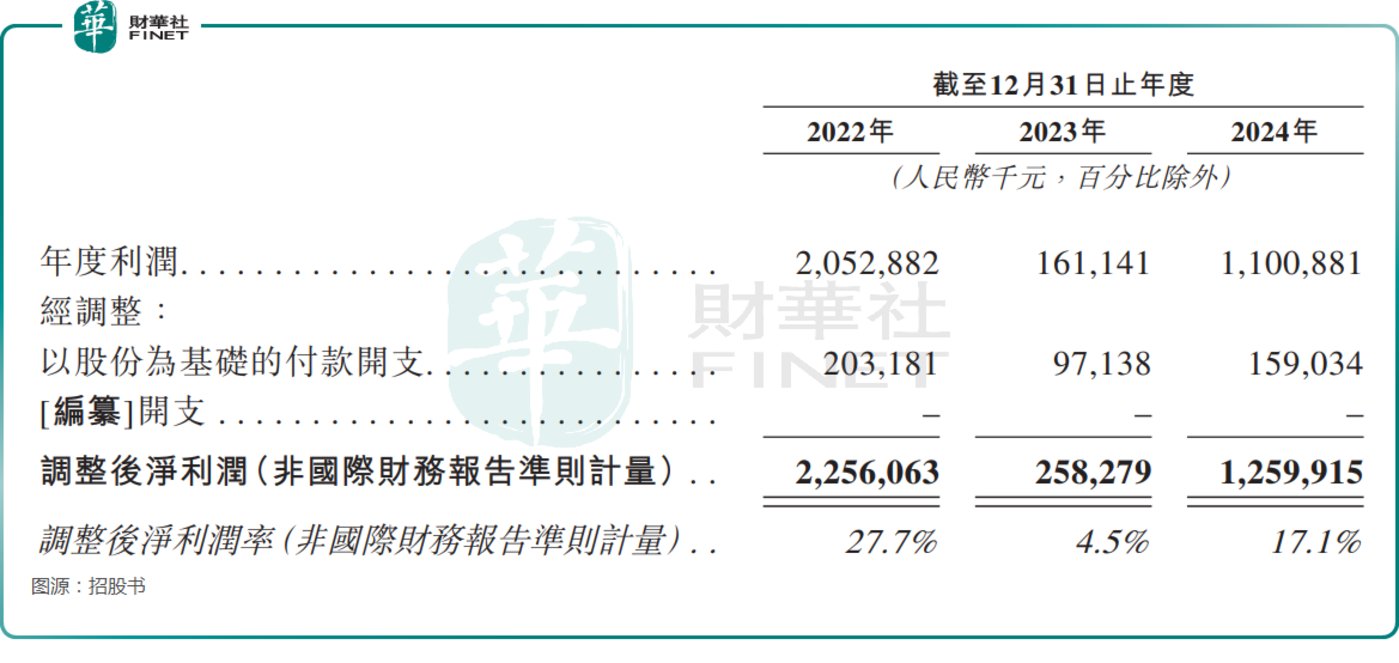

业绩方面,2022 年至 2024 年,兆易创新的收入分别为 81.30 亿元 (人民币,下同)、57.61 亿元、73.56 亿元;年度利润分别为 20.53 亿元、1.61 亿元、11.01 亿元;调整后净利润分别为 22.56 亿元、2.58 亿元、12.60 亿元。

不难发现,兆易创新的业绩在 2023 年遭遇了大幅滑坡,2024 年才有所回升,而这和公司的产品结构及行业的景气度有关。

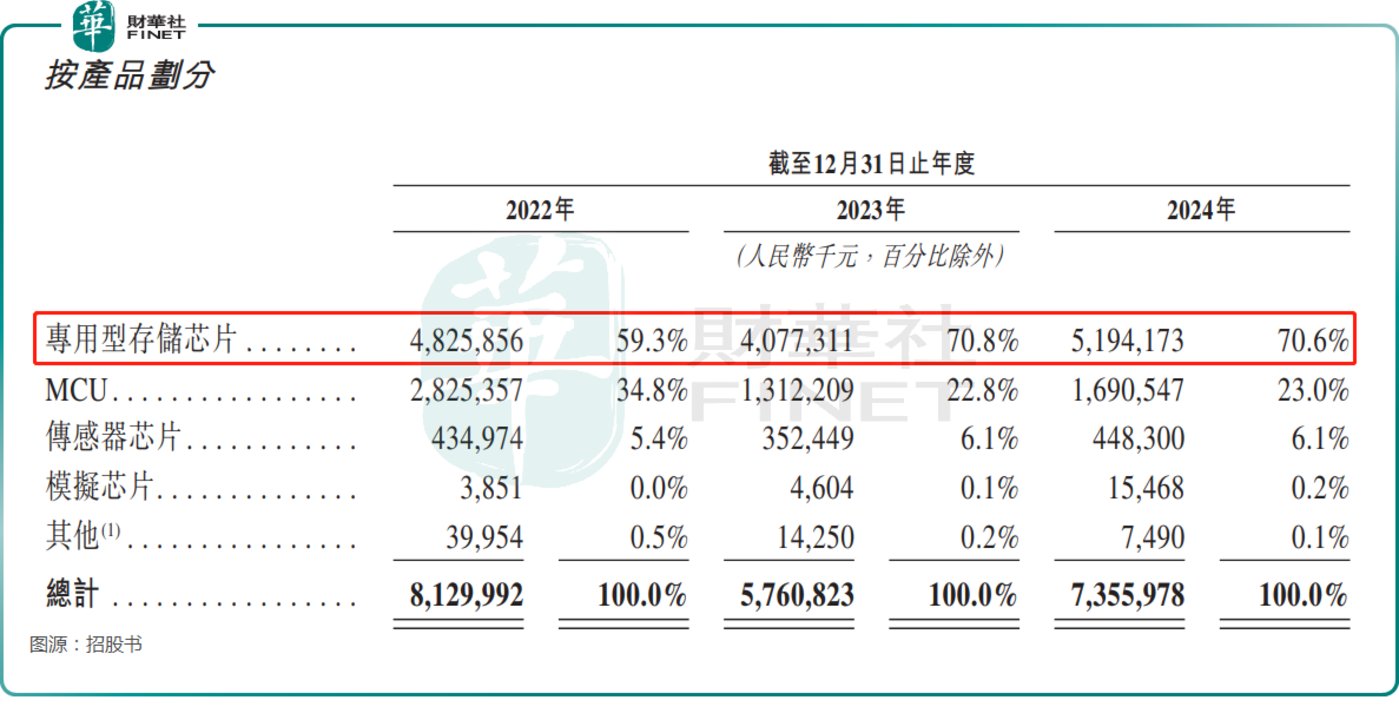

从产品结构来看,2022 年至 2024 年,兆易创新的收入主要来源于专用型存储芯片及 MCU。其中,于 2022 年至 2024 年,专用型存储芯片的收入占当年总收入的比重分别为 59.3%、70.8%、70.6%,可见业绩对专用型存储芯片的依赖性比较高。

众所周知,过去几年,芯片行业一片寒冬,存储芯片细分领域的寒意格外深,连一些全球性大厂都出现了业绩大幅下滑甚至亏损。

兆易创新也在此前的 A 股公告中表示,2023 年受全球经济环境、行业周期等影响,半导体行业面临需求复苏缓慢的严峻考验,同行业竞争激烈,导致公司产品价格和毛利率大幅下降。

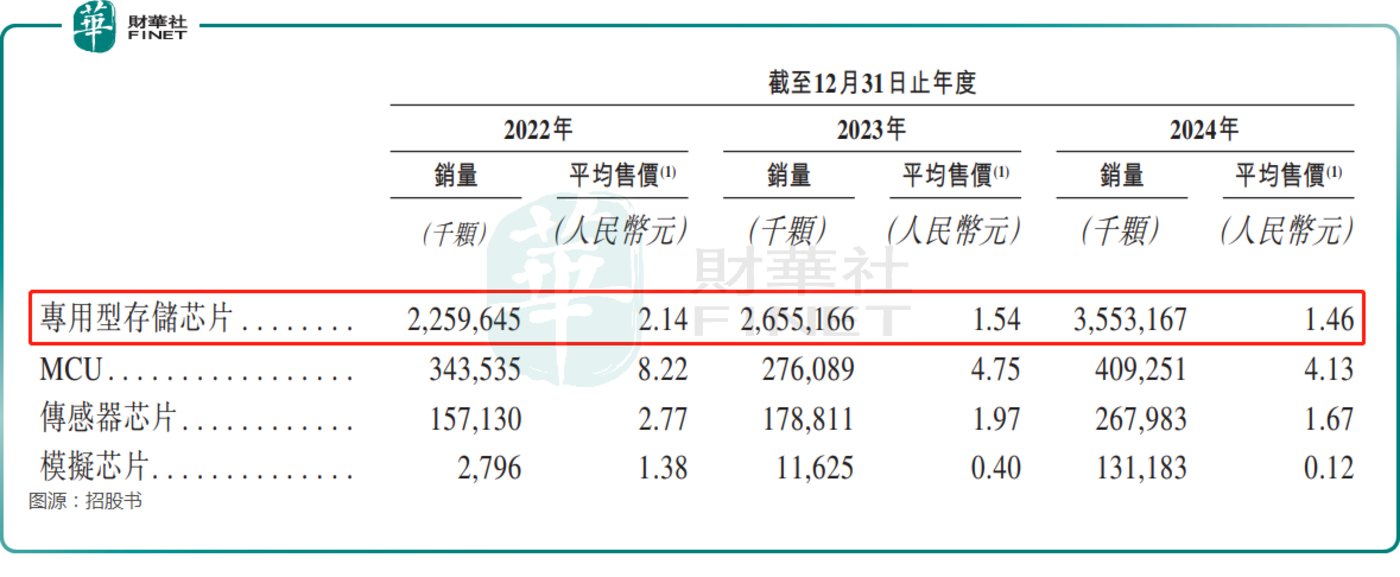

招股书披露,2022 年至 2024 年,兆易创新的专用型存储芯片的平均售价分别为 2.14 元、1.54 元、1.46 元,而销量分别为 22.60 亿颗、26.55 亿颗、35.53 亿颗。

另外,2023 年,兆易创新还计提了资产减值损失,其中的存货减值损失需要留意。

为有效经营业务并满足消费者的需求及期望,兆易创新需维持一定水平的存货,以满足客户的需求并确保及时交付我们的产品。2022 年至 2024 年末,兆易创新的存货分别为 21.54 亿元、19.91 亿元、23.46 亿元。由于产品售价持续下降,以及成本判减的滞后,2022 年、2023 年及 2024 年,兆易创新分别录得存货减值 1.77 亿元、2.37 亿元、1.72 亿元。

好消息在于,自 2024 年开始,行业下游市场需求有所回暖,兆易创新的产品在消费、网通、计算等多个领域均实现收入和销量大幅增长,其 2024 年业绩也因此回升。

值得注意的是,兆易创新在招股书中指出,2024 年由于供需关系改善,叠加 AI 需求推动,市场大幅反弹、开启新一轮增长,且预计近两年仍将保持上行周期。而长期会呈现波动上升趋势。专用型存储市场正逐步脱离商品存储周期,领先的国内制造商市场份额稳步上升。

另外,有消息称,三星、SK 海力士和美光科技 (MU.US) 等头部公司为了加速向新制程节点的 HBM、DDR5、LPDDR5 等产品迁移,放弃或减少利基型产品的生产,相关市场竞争格局有望得到优化,这也有利于兆易创新等国内厂商。

而 A 股的公告显示,2025 年一季度,兆易创新的业绩迎来继续回升,收入和利润双双实现同比增长。

在手资金充裕,IPO 辅助海外布局

虽然近年业绩一度遭遇大幅波动,但依托其竞争优势及国产替代浪潮的崛起,兆易创新的现金流一直非常充裕,甚至让公司取得了不菲的利息收入,而截至 2025 年 4 月 30 日,其现金及现金等价物达到了 92.40 亿元。

关于此次赴港 IPO,兆易创新表示是为了深化全球化战略布局,加快海外业务发展,提升公司国际化品牌形象,进一步提升公司核心竞争力。

值得一提的是,登陆港股后,其 「全球领先的多元芯片设计公司」 的标签将更具国际认可度,有助于切入国际汽车、工业等领域供应链,彻底打开国际市场,这正是宁德时代、恒瑞医药等 A 股龙头赴港的核心逻辑。

根据招股书,兆易创新计划将募集的资金投向这些方向:(1) 用于持续提升公司的研发能力;(2) 用于战略性行业相关投资及收购。除了内生增长外,公司计划持续在中国内地及海外选择性地寻求战略性行业相关合作、投资及收购机会。(3) 用于公司的全球战略扩张,包括加强我们的全球营销及服务网络;(4) 用于营运资金及其他一般企业用途。

在兆易创新于 5 月 20 日发布赴港公告后,其股价在次日遭遇大跌,而在 6 月 19 日递表后,其股价又在 6 月 20 日跌了 3.45%。

手握 92 亿现金仍要赴港,究竟是野心还是焦虑?在全球芯片博弈白热化的当下,兆易创新的港股之旅,是技术突围的豪赌,还是一场与行业周期的赛跑,我们拭目以待,也欢迎读者在评论区分享您的洞见。