近期,深圳市飞速创新技术股份有限公司 (下称 「飞速创新」) 提交了招股说明书,拟港股 IPO 上市。

笔者注意到,飞速创新在即将被港交所受理 IPO 申报稿的前五天,公司突然大举决定现金分红,现金分红的金额高达 20016 万元,占 2024 年净利润的 50.42%。同时,纵观飞速创新的资产架构,公司的货币资金始终是远远足够覆盖短期借款,在叠加现金分红的背景,飞速创新此次 IPO 却仍要募资补流,这种 「左手分红、右手募资」 的操作,颇有找接盘侠的味道。

业绩方面,尽管报告期内飞速创新营收表现强劲,以年均复合增长率 14.76% 远超行业增速,但光鲜业绩背后,公司内控制度的缺陷却逐渐暴露。回顾其上市历程,公司曾冲刺深交所主板 IPO 未果,而在 IPO 失败后,2025 年 1 月深交所出具的监管函进一步揭开治理隐患,该监管函直指三大内控漏洞,并且该监管函也让市场对其业绩真实性与可持续性产生疑虑。

曾因内控制度被监管层 「点名」

飞速创新是一家企业级网络解决方案的企业,致力于通过丰富的企业级网络解决方案,助力全球企业实现快速数字化转型,公司的产品和服务包括高性能网络设备、可扩展网络设备操作系统及云网络管理平台,通过在线 DTC 业务模式,提供可扩展、可负担的全面、一站式网络解决方案。

值得一提的是,截至招股说明书签署日,飞速创新已经累计服务了逾 200 个国家和地区的 45 万多名客户,覆盖 《财富》500 强企业中的约六成。

2022 年-2024 年 (下称 「报告期」),飞速创新分别实现营业收入 19.88 亿元、22.13 亿元、26.18 亿元,年内利润分别为 36450.7 万元、45674.7 万元、39725.7 万元,营收持续增长,净利润在波动。

得益于营收的强劲表现,根据弗若斯特沙利文的资料,以 2024 年收入计算,飞速创新已成为全球第二大在线 DTC 网络解决方案提供商。另外,根据 IDC、弗若斯特沙利文的相关数据,全球网络解决方案市场规模由 2020 年的 1192 亿美元增长至 2024 年的 1628 亿美元,2020 年至 2024 年的复合年增长率为 8.1%,而飞速创新报告期内营收的年均复合增长率为 14.76%,公司营收增速远超行业增速。

在飞速创新业绩表现良好的背后,其内控制度曾存在严重缺陷。据悉,飞速创新曾于 2023 年 3 月递交 IPO 申报稿并获深交所受理,但因内控问题于 2024 年 5 月终止上市,2025 年 1 月更被深交所出具监管函,直指三大内控漏洞,揭示其高速扩张下的治理短板。

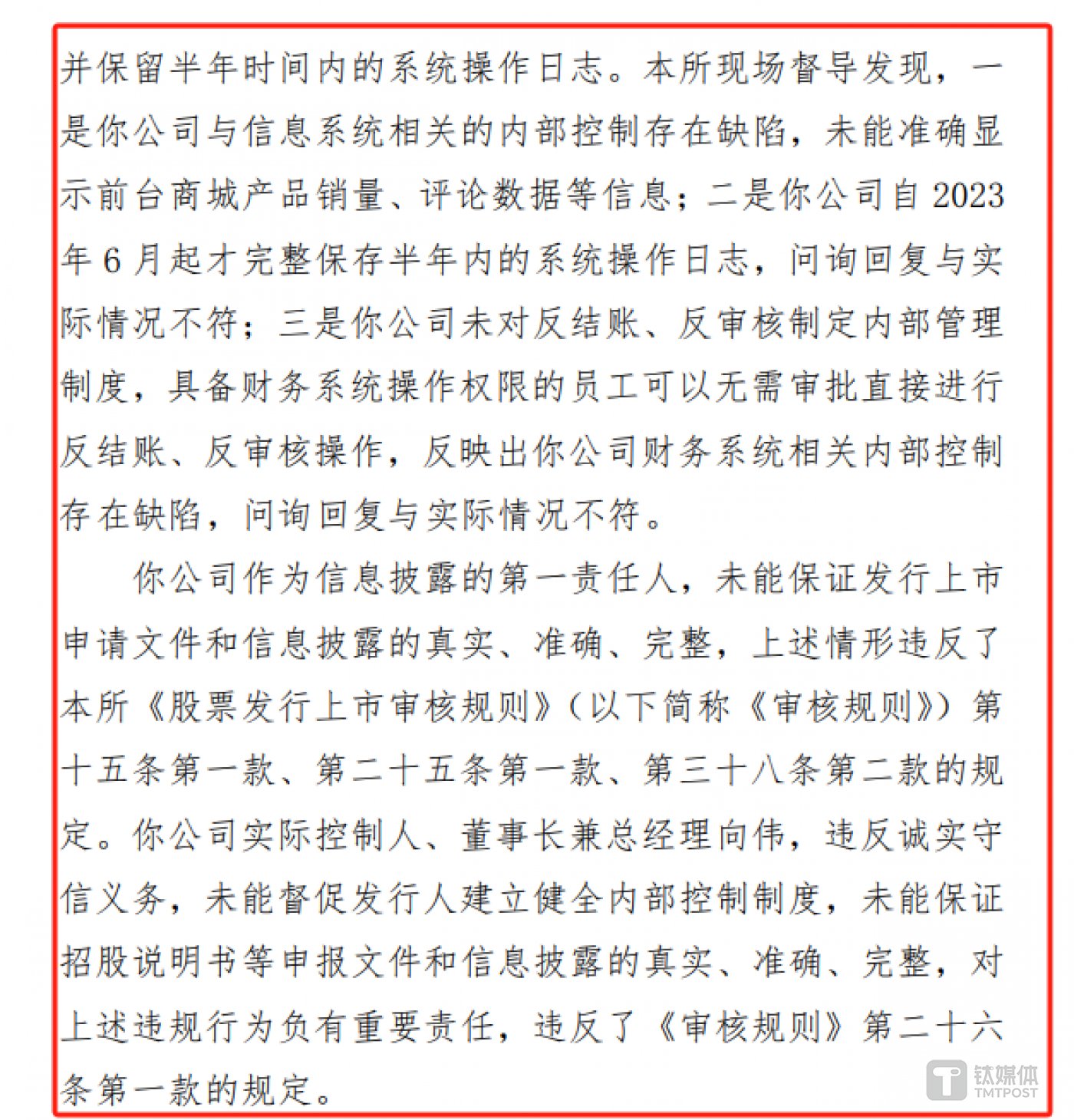

具体来看,2025 年 1 月,深交所对飞速创新出具了监管函,该监管函主要针对飞速创新三个方面,一是公司与信息系统相关的内部控制存在缺陷,未能准确显示前台商城产品销量、评论数据等信息;二是公司自 2023 年 6 月起才完整保存半年内的系统操作日志,问询回复与实际情况不符;三是公司未对反结账、反审核制定内部管理制度,具备财务系统操作权限的员工可以无需审批直接进行反结账、反审核操作,反映出公司财务系统相关内部控制存在缺陷,问询回复与实际情况不符。

针对于上述情形,飞速创新作为信息披露的第一责任人,未能保证发行上市申请文件和信息披露的真实、准确、完整,上述情形违反了相关规定。同时,飞速创新实际控制人、董事长兼总经理向伟,违反诚实守信义务,未能督促发行人建立健全内部控制制度,未能保证招股说明书等申报文件和信息披露的真实、准确、完整,对上述违规行为负有重要责任。基于此,深交所上市审核中心决定对飞速创新、向伟 (飞速创新控股股东) 采取书面警示的自律监管措施。

突击分红

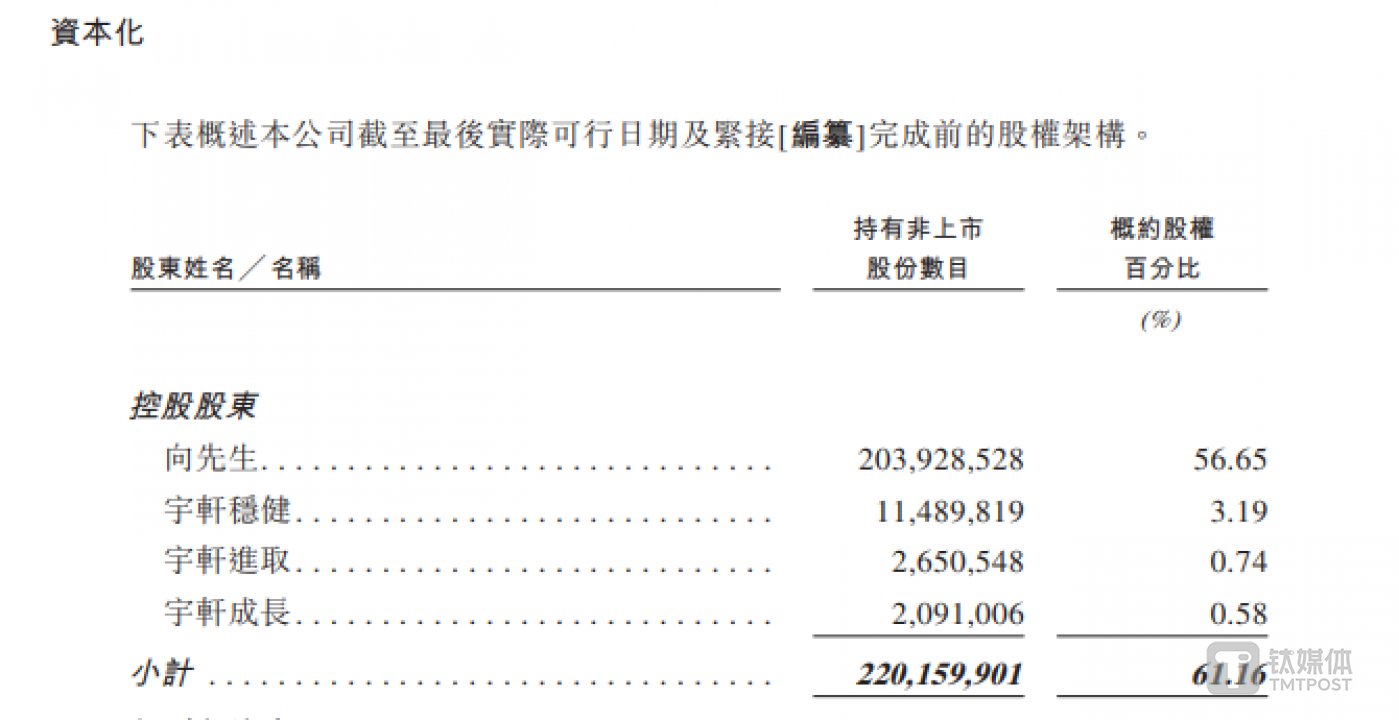

飞速创新成立于 2009 年,由向伟出资设立,截至招股说明书签署日,向伟持有公司 56.65% 的股权,同时还通过宇轩稳健、宇轩进取、宇轩成长间接控制公司 4.51% 的股权,合计控制飞速创新 61.16% 的表决权,为公司控股股东。

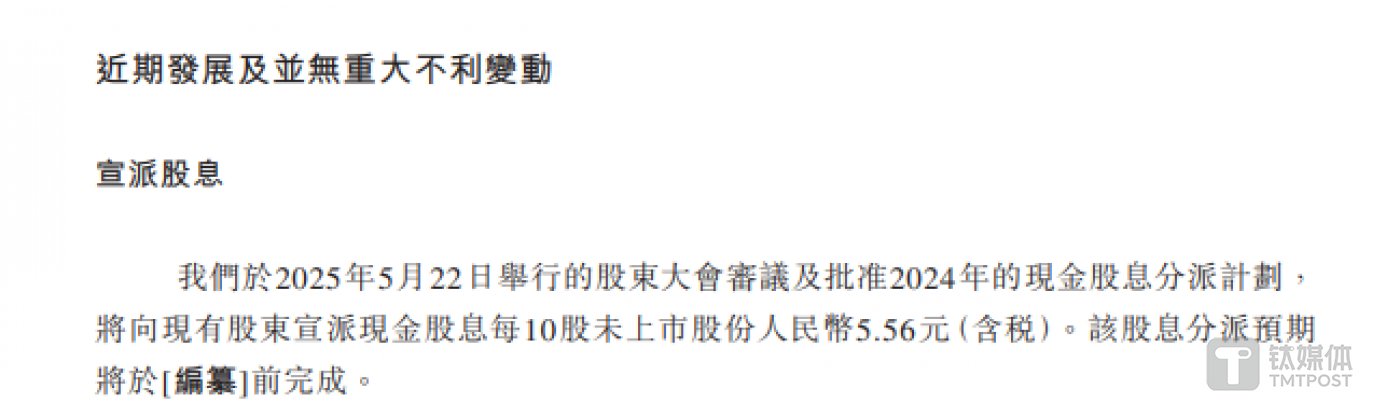

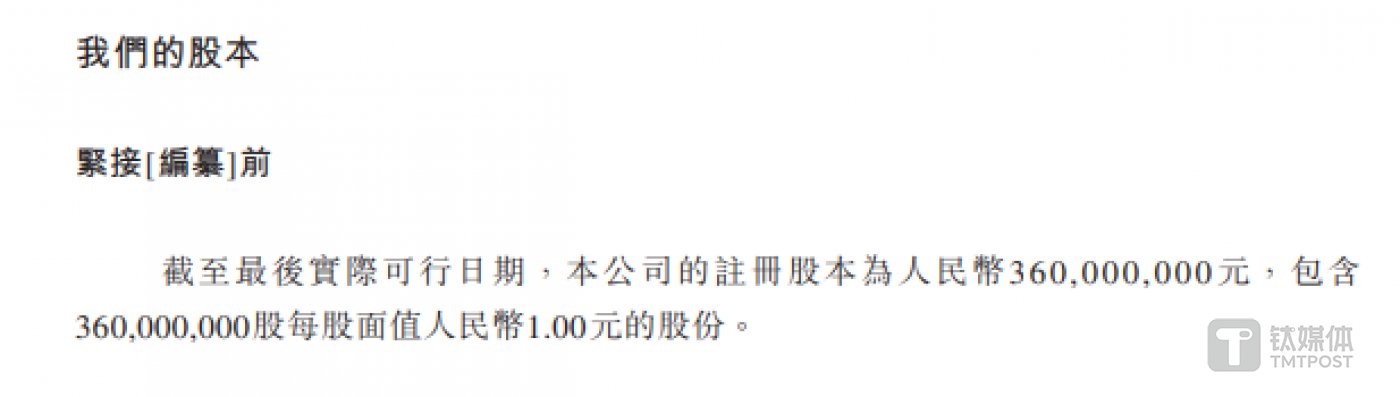

笔者注意到,飞速创新虽尚未上市,但其控股股东向伟已通过现金分红实现收益兑现。招股说明书显示,2025 年 5 月 22 日,飞速创新举行了股东大会,并审议及批准 2024 年现金股息分派计划,将向现有股东选派现金股息每 10 股未上市股份人民币 5.56 元。需要说明的是,截至招股说明书签署日,飞速创新的股本为 3.6 亿股,这也意味着,此次现金分红的金额为 20016 万元,而该现金分红占 2024 年 39701 万元净利润的 50.42%。同时,若以向伟持有飞速创新 56.65% 的比例计算,该现金分红有 11330.06 万元落入了向伟口袋。

值得关注的是,这笔分红决定于 2025 年 5 月 22 日作出,仅在公司 5 月 27 日港股申报稿被受理前 5 天,如此 「突击分红」,不禁让人怀疑公司是否想提前锁定控股股东收益?

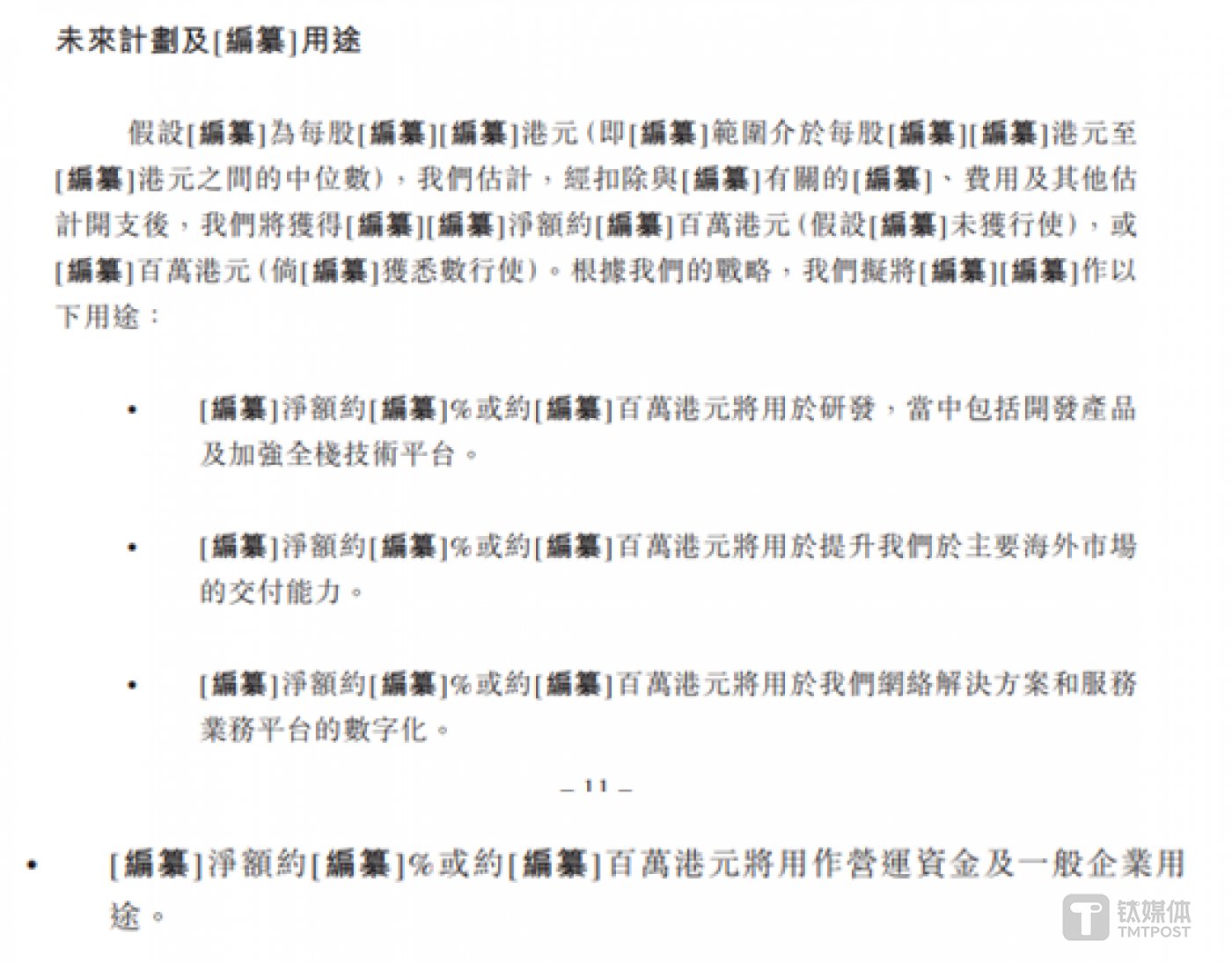

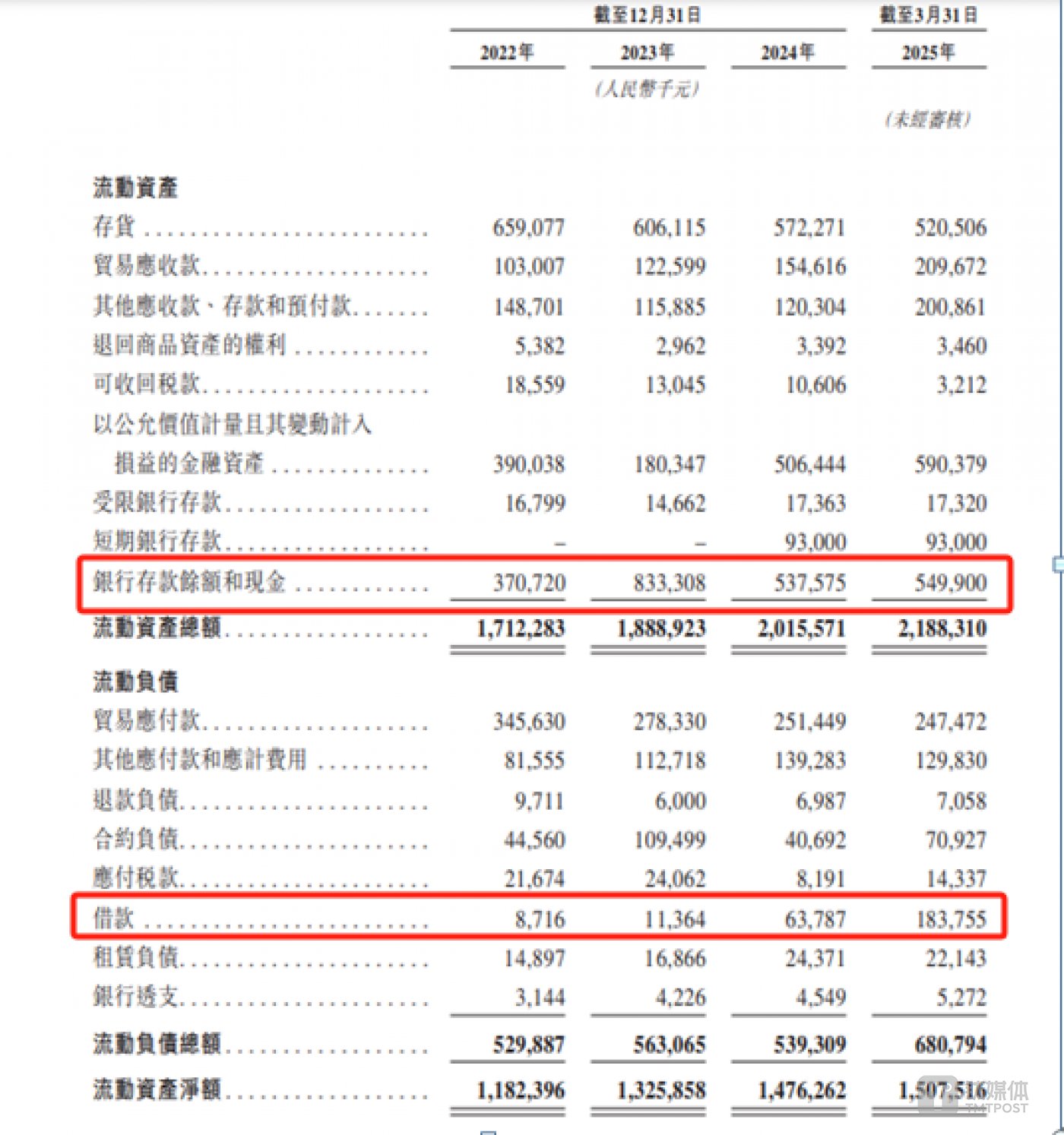

另外,飞速创新此次港股 IPO 募集的资金将用于研发,提升海外市场的交付能力,网络解决方案和服务业务平台的数字化,补充运营资金及一般企业用途。前脚大举分红,后脚募资补流,如此操作无疑形成了鲜明的矛盾反差。特别是截至 2022 年末、2023 年末、2024 年末,飞速创新的银行存款余额和现金分别为 37072 万元、83330.8 万元、53757.5 万元、54990 万元,流动负债中的借款为 871.6 万元、1136.4 万元、6378.7 万元、18375.5 万元,银行存款余额和现金完全足够覆盖借款所需的资金,在此情况下仍选择募资补流,背后原因令人不解。

借款方面同样存在费解之处。2024 年末,飞速创新流动负债中的借款为 6378.7 万元,到 2025 年 3 月末,该数据暴增至 18375.5 万元,短短 3 个月借款大幅增加。在公司账面资金充裕的情况下,如此大举借款的动机,亟待进一步探究。(本文首发于钛媒体 APP,作者|邓皓天)