文 | 表外表里 ,作者 | 杨晓庆、张玲,编辑 | 曹宾玲、付晓玲

泡泡玛特迈过半年10亿营收大关,花了五年时间,而“中国乐高”布鲁可,只花了短短两年半。

增长势头还更生猛,2024年布鲁可营收实现156%的增长,相比之下泡泡玛特才107%。

小散们前脚还在感叹,泡泡玛特股价一个月飞升15%,后脚布鲁可又以20%涨幅,实力演绎了“左脚垫右脚”的凌厉涨势。

当然,高歌猛进的布鲁可,身上也不乏争议。

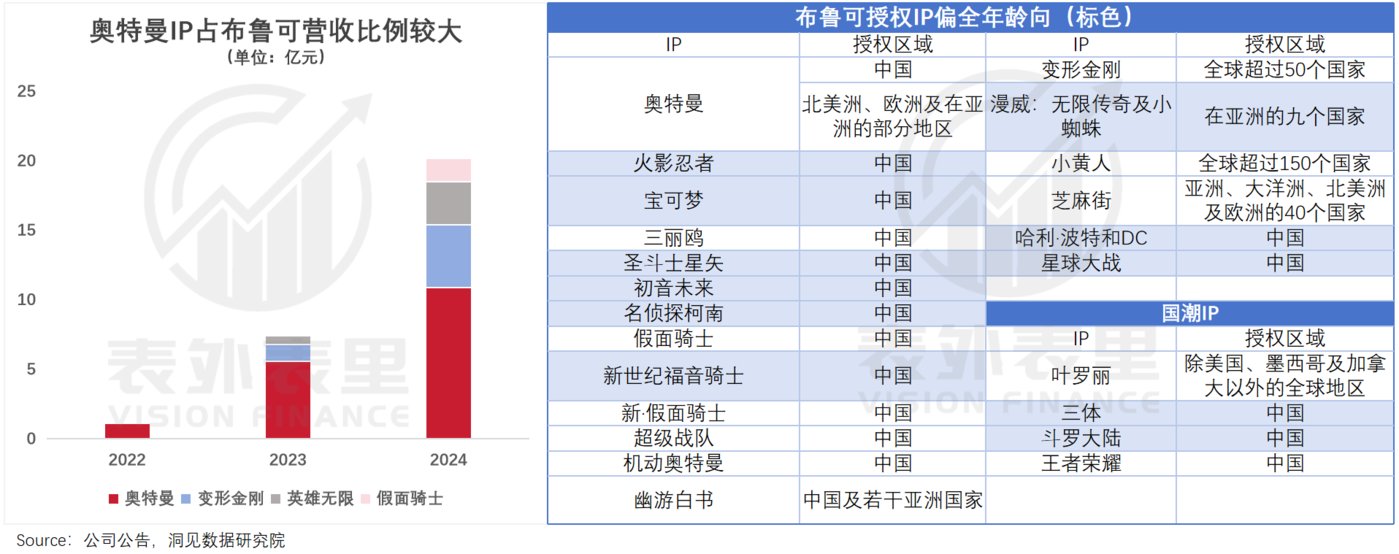

作为知名的潮玩概念股,营收半壁江山却来自同一IP(奥特曼),更让人揪心的是,小孩哥可能不够用了,毕竟生育率摆在那。

为此,一场“全人群、全价位、全球化”战略开始实施,企图戒掉单一IP依赖症,打破客群天花板。

今年布鲁可就开始兑现,其产品几乎“一周一上新”,其中不乏宝可梦、柯南等全球热门IP联动。

但这些宏大叙事背后,却暗流涌动。穿透“增长迷雾”,回到现实世界再看布鲁可的经营细节,她早就不是那张“初恋脸”了。

一、布鲁可的下一个“奥特曼”,宝可梦们当不了

2024年底,布鲁可“宝可梦”快闪店亮相深圳,现场反响热烈。

这个“全球最赚钱IP”,被布鲁可视为等同于奥特曼的最高级别IP,并寄予厚望——抢占14岁以上人群市场,尤其女性用户。

为此,除了快闪店,两款精心打造的产品也问世:S款只卖29块9,但互动体验拉满;L款售价上百,设计奔着成为经典去。

但布鲁可的希望落空了,据经销商反馈,宝可梦系列销量占比不到一成;公司财报里也“查无此人”,贡献排在第四大IP假面骑士(去年收入占比8%)后面。

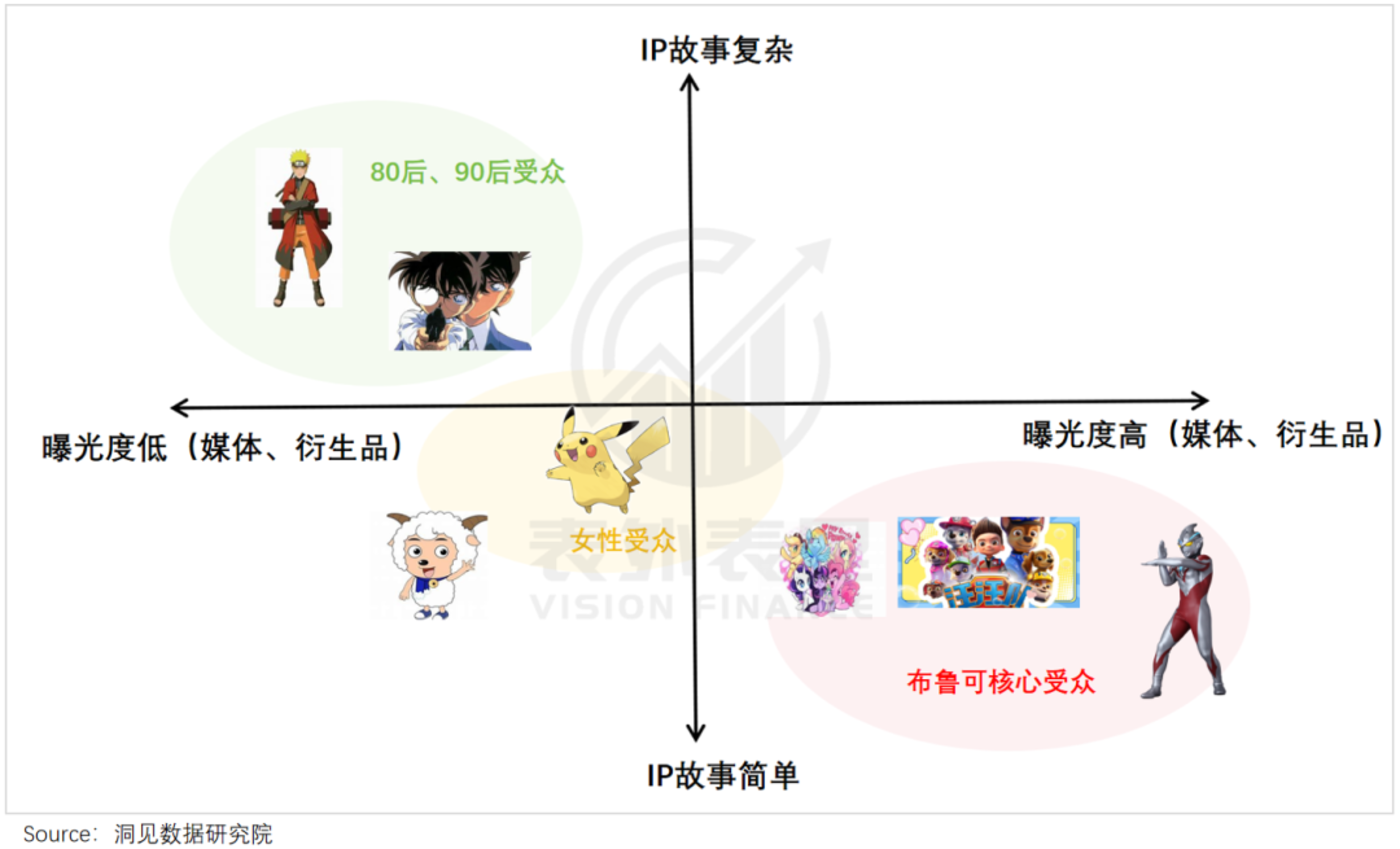

巨大的落差,是宝可梦和布鲁可核心粉丝群体的不匹配。

放学守在电视机前看动画片的80后、90后,视宝可梦为童年回忆。而如今小孩哥的生活,是电视里追汪汪队和变形金刚、短视频里cosplay奥特曼,宝可梦逐渐销声匿迹。

毕竟宝可梦讲的是“精灵养成、对战与冒险”,剧情庞杂、世界观宏大;奥特曼主题只有“英雄打怪兽”,剧情简单、善恶分明。

且清一色的“银色巨人”形象,让人对奥特曼印象深刻;宝可梦角色的记忆点则更分散,截至第九世代,精灵总数超1000只。

基于此,两个IP也走出了不同的衍生路线:伴随着“你相信光吗”等网络热梗走红,文具、玩具上印个奥特曼就能卖爆;而宝可梦的舒适区,是游戏、竞技卡牌等长线内容消费产品。

说白了,宝可梦核心粉丝是「快乐阈值」极高的人,而卖拼搭玩具、奥特曼SKU占比超1/3的布鲁可,最大的金主仍是6-12岁的小孩哥。

产品扩张和受众人群错配,IP就失灵了。

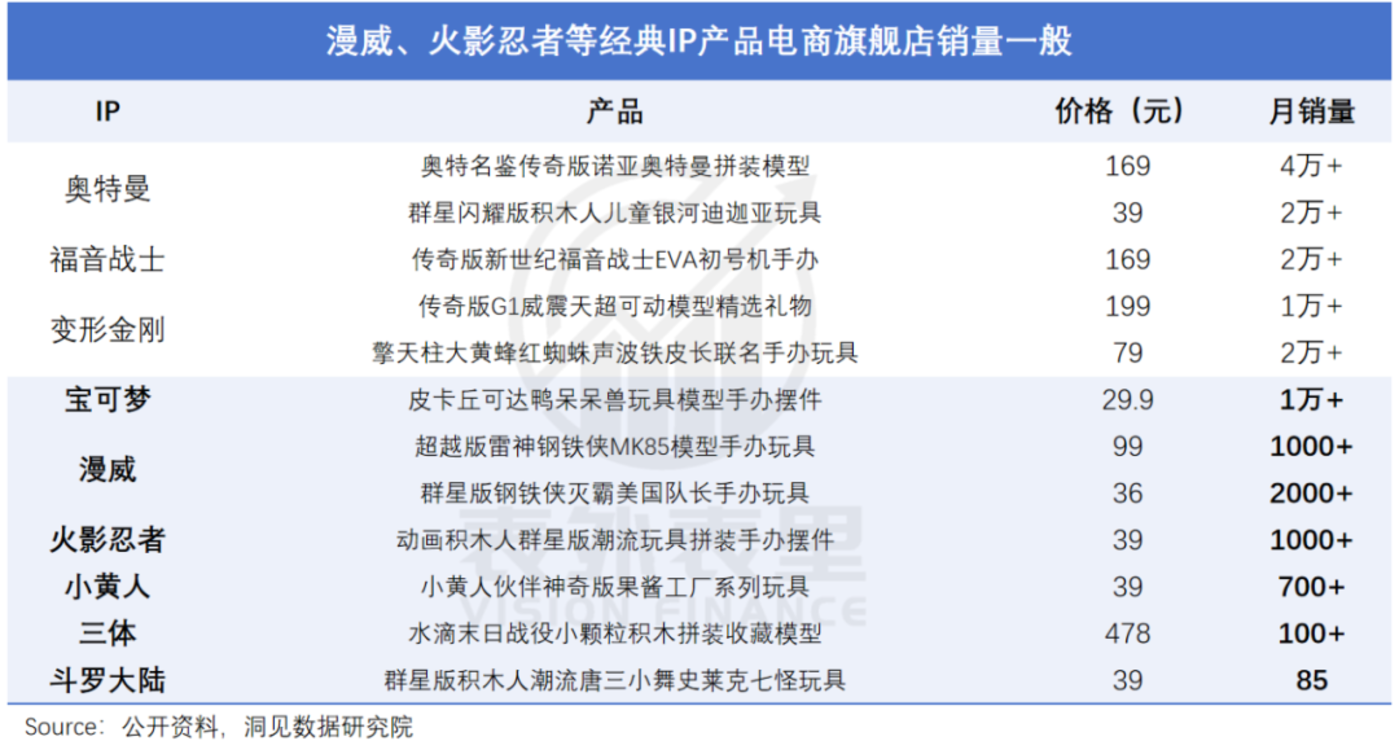

这并不是特例,漫威、火影等面向广泛80后、90后人群的热门IP,产品同样销量不佳。

与宝可梦类似,这些IP在10后中远不如奥特曼流行,成年粉丝也不太愿意买单——年轻人买的不是潮玩,而是情绪消费,甚至是“理财产品”。

但布鲁可在外界眼里更接近“贴牌商”,算好看的玩具,却谈不上多少收藏价值。

另一方面,长期做小孩哥生意,陡然转换方向,一时间也很难适应新客群口味。近期柯南联动中,将小兰与小哀并列“两大女主”,就是翻车事件。

迎合新人群不成,甚至还可能劝退老客户。如女性向的产品,主打颜值而非复杂拼搭,牺牲了家长最看重的“益智性”。

也就是说,进军全年龄段人群,有点“乔丹放弃篮球而选择打职业大联盟”的意味,这不仅投入和机会成本巨大,还可能导致资源错配,从而错失增长机遇。

这在数据上已有验证,2024年布鲁可爆增了400多款SKU,但据经销商反馈,由于下半年新IP无爆款、奥特曼IP占比又下滑,四季度销售已出现下滑趋势。

当然,转型期阵痛在所难免,深谙这点,布鲁可也没把鸡蛋放一个篮子里。

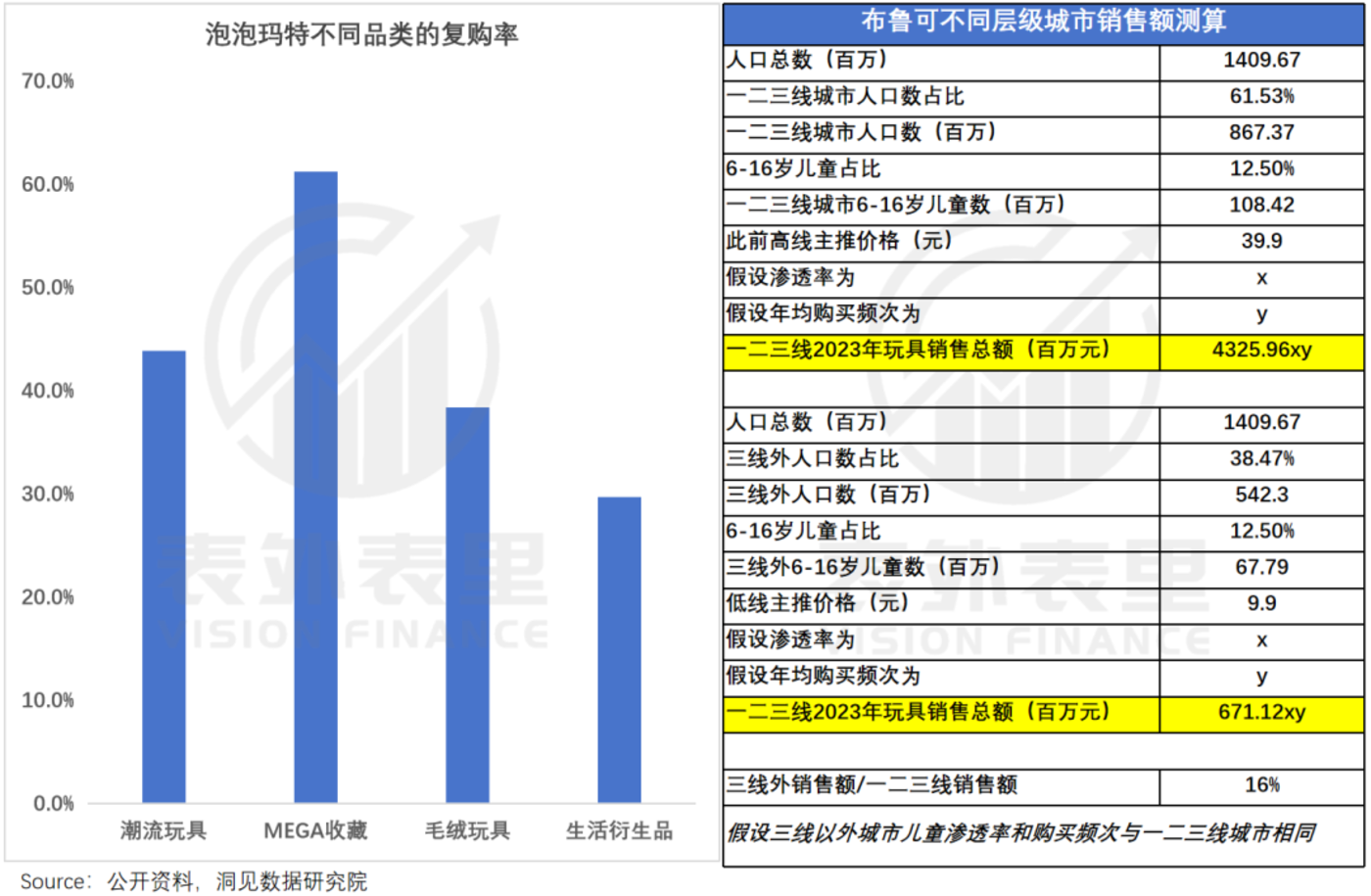

去年,其推出9块9、19块9的接地气产品,以俘获下沉市场(三线以外)小孩哥,效果立竿见影,变形金刚星辰版系列,单季销量就突破了百万。

但低价吸引来的,往往是价格敏感的羊毛党,同时低价也注定产品成本第一,艺术性、格调靠后,这些都会制约品牌升级。

参考泡泡玛特,低价衍生品会员复购率最低,热衷收藏系列的用户才反复爆金币。

更何况下沉市场规模本身有限,据粗略估算,销售额只有一二三线城市的16%。

以上都只是推演,并未真实发生,但低价对利润空间的挤压,已照进现实。

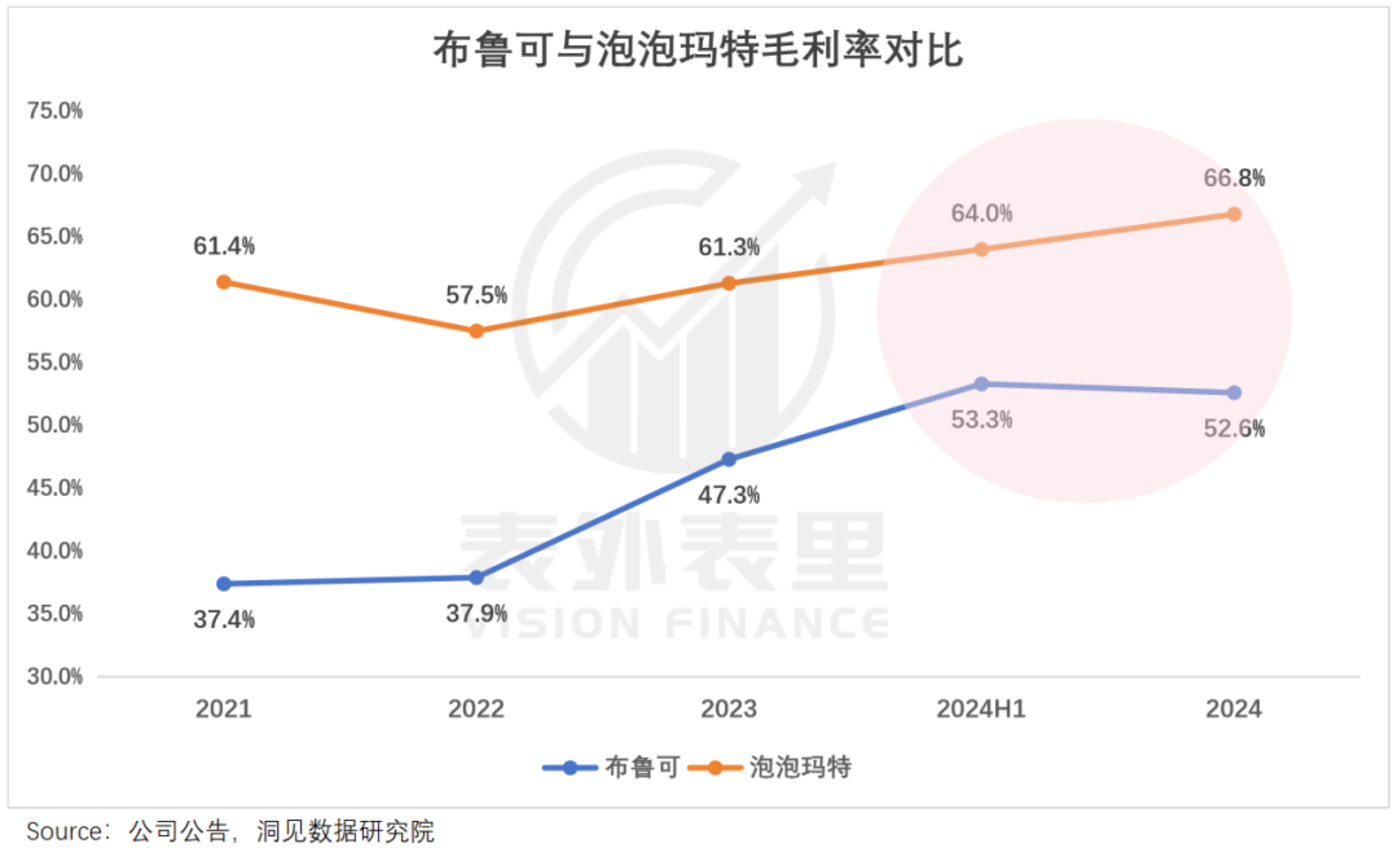

2024年,布鲁可玩具平均售价从2021年的89元,跌至16.3元。但IP授权费用却逐年上涨,按上半年比例推算,其全年授权IP成本同比增长169%,超过总营收增速。

受此拖累,2024H2布鲁可毛利率增长乏力,不如用搪胶产品玩转“涨价哲学”的泡泡玛特。

而产品的不给力,又会转化为渠道压力,让事情更加棘手。

二、大撒出去的渠道网,并非条条通罗马

在武汉良品铺子门店里,布鲁可的“价值”每况愈下——入驻就“窝”在角落堆头里,没多久又打折“放送”。

同一时期,卡游却稳居零食很忙收银台旁的黄金货架,主打产品遭到“疯抢”。

都是潮玩,都摆在“神兽”密集地,境遇天差地别,原因正是布鲁可抢占的新渠道,与核心受众人群同样“不那么匹配”。

尽管都是零食店,但零食很忙堪比“零食界拼多多”,终结着小孩哥姐们的零花钱;良品铺子则对标“网易严选”,来往多是白领丽人、时尚宝妈。

这样一来,零食很忙们之于卡游“如鱼得水”,布鲁可对上良品铺子们却是“货不对板”。

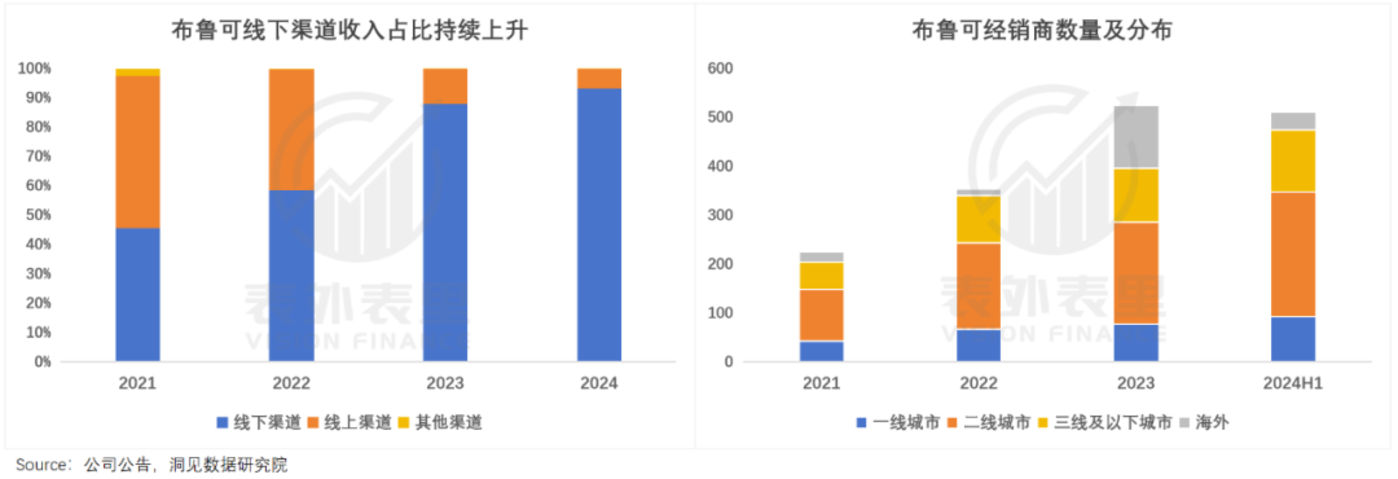

而零食店,只是布鲁可扩张的众多新渠道之一,自2021年拿到奥特曼IP授权、转型为拼搭玩具公司后,其便开启了跑马圈地。

如今,街边哪哪都有布鲁可的身影,截至2024上半年,其已合作超511名经销商,覆盖约15万个线下网点,其中约80%在三线及以下城市。

这些广撒网的渠道,并非条条通罗马,还有不少“高投入、低转化”的弯路。

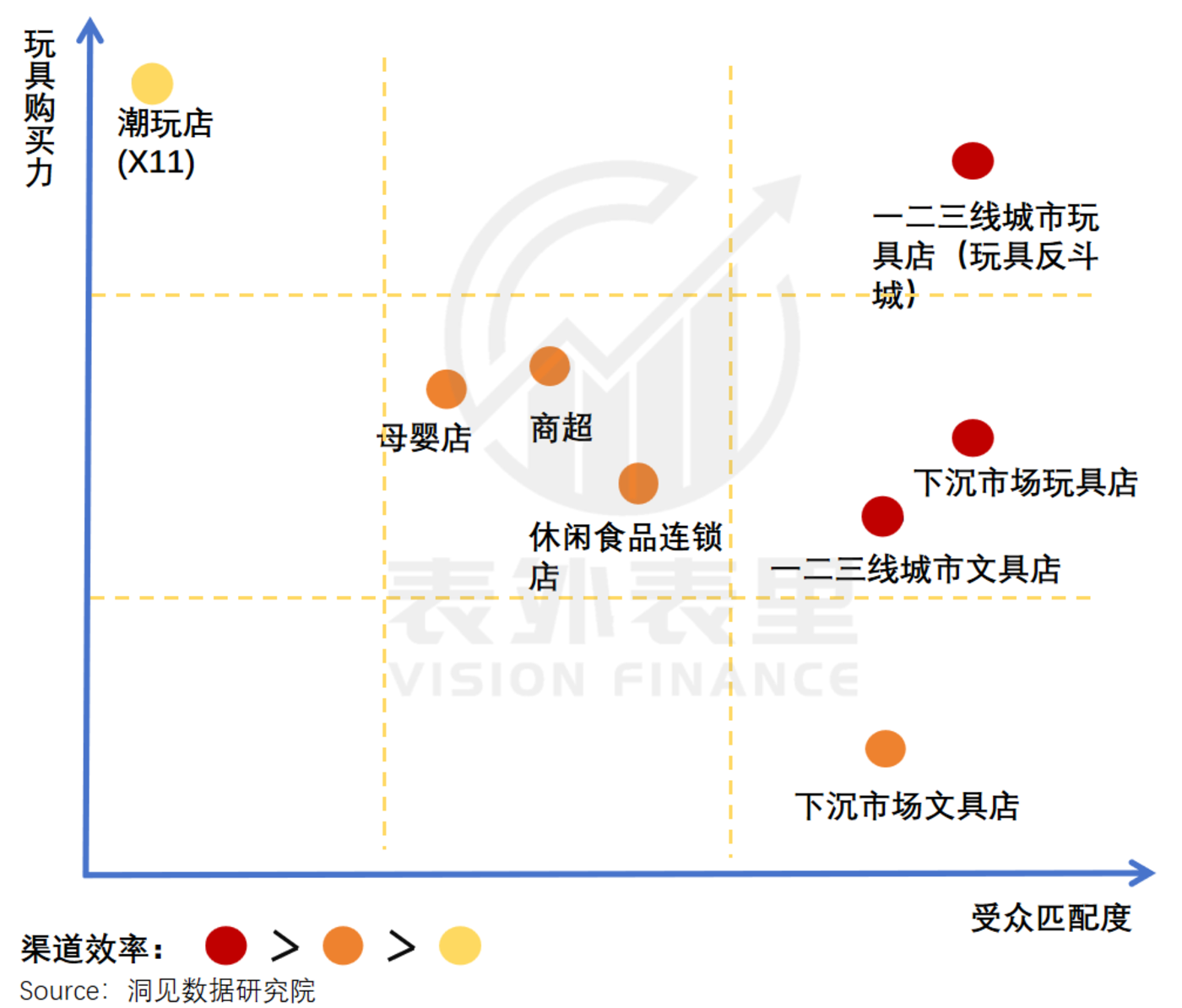

渠道扩张早期,文具店、校园街边店、玩具专卖店和商超,是布鲁可重点布局的阵地:前三者本就是小孩哥零花钱“粉碎机”,和布鲁可双向奔赴;商超光顾频率低一些,毕竟小孩是跟着父母逛,顺带买玩具。

随着“全龄段”的推进,潮玩店、零食店等新渠道也进入了布鲁可视线。

但X11、TOP TOY们为贴近年轻人,都开在商圈里,小孩哥同样需要父母带着去;且为了吸金,产品技能也点在情绪价值与收藏潜力上,可玩性不强,难以吸引小孩哥。

不过,换个角度看,逛潮玩店的年轻父母,也是妥妥的氪金族,仍有可能转化为布鲁可高价产品的受众。

相比之下,玩具店、商超的用户,不是目的明确,就是有其他要买的,比较追求性价比。

校园文具店以及下沉市场渠道,购买力要再打个折扣,但架不住小孩哥天天跑,因此转化率极高:2024年,文具店、街边小店等流通渠道,贡献了布鲁可超八成的收入。

综合下来看,布鲁可渠道越铺越广,转化效率逐渐降低。

但终端动销,又需要投入大量人力、物力去支撑,“渠道不良率”飙升下,布鲁可销售及经销开支飞涨:去年增长了49.6%,占总收入的12.6%,而卡游只占比6.1%。

布鲁可也意识到了问题,开始着力整改,相关负责人表示:计划将初音、假面、漫威等热门IP,集中在KA渠道销售。

简单理解,就是人在哪里,就把对口的IP产品投放到哪里。

但从执行情况来看,效果再次出现了偏差。如去年12月上新的宝可梦,铺货仍是“全方位覆盖”的粗放打法。

各终端也大多“混乱”,售价199元的初音未来,出现在了“10元店”性质的晨光文具店;9.9元的“星辰版”变形金刚,入驻了高端商场杂物社。

如此“不看受众、不论购买力”的铺货方式,一方面在于布鲁可重心仍在于IP获取和渠道填充,约64%的员工为研发人员,渠道方面短期难掉头。

另一方面,此前其对经销商推行“拿货越多返利越多”,同时要求达到一定采购量或连续供货,否则可能终止合作。

基于此,经销商往往一口气拿大批货,一旦产品销路不给力,库存容易亮起红灯。而数据显示,大多数经销商库存周期在60-80天,超过大客户的良性指标45天。

但麻烦是,粗放铺货带来的阶段性出货高峰,极易带来“畅销”的错觉,进而诱发散户和分析师们的“线性预测”。

小结

多年前,泡泡玛特展露头角之际,有投资人疑惑地问王宁:“你这么火的市场,开个500家甚至3000家店都没问题,为什么只开了100家店呢?”

王宁的回答是:“我今天的能力只能开这么多。”

在后来无数的泡泡玛特“成功学”里,这段故事被解读为“敬畏时间”“很有耐心”。但历史都是由成功者书写的,真实的情况外界不得而知。

回看布鲁可的扩张,或许这并非是一种盲目,只是一种阶段式的“攻势防御”。但可以确信的是,时间这瓶“卸妆油”,将很快让布鲁可的素颜,呈现在大众面前。