近期,深圳市华曦达科技股份有限公司(下称“华曦达”)提交了招股说明书,拟港股IPO上市。

笔者注意到,华曦达虽在全球企业级AI Home解决方案市场中占据全球第八、国内第三的市场地位,但其业绩表现却与市场地位严重不匹配,2022-2024年,公司营收年均复合增长率仅0.24%,近乎停滞,远低于行业13.4% 的增速,陷入“跑输大盘”困境。而净利润更是不忍直视,报告期内华曦达的净利润持续下滑,特别是2024年净利润较2022年近乎“腰斩”,降幅达45%。

客户层面,华曦达与智慧媒体与的交易链条始终笼罩着多重疑云。智慧媒体成立于2019年8月,仅时隔数月便与华曦达建立合作关系,且在2021-2024年累计贡献超15亿元营收。更值得关注的是,智慧媒体作为注册于香港的贸易公司,而华曦达疑似将该客户的收入归属至欧洲地区,这一收入归属逻辑与会计准则中“按直接客户注册地确认收入”的惯例明显冲突。在港股上市审核日益严格的当下,若无法清晰解释并妥善解决上述问题,华曦达不仅难以打消市场疑虑,其叩响资本市场大门的进程也将面临巨大阻碍。

业绩增速不及行业,净利润持续下滑

华曦达是一家AI Home整体解决方案提供商,致力推动AI技术在家庭空间场景的落地应用,重新演绎智能生活模式,公司业务包括硬件解决方案(AI Home基础设施及AI Home设备)及由AI Home系统平台提供的软件解决方案的研发及销售。

根据弗若斯特沙利文的资料,在全球面向企业级客户的AI Home解决方案市场中,按2024年收益计,华曦达是全球第八大提供商,也是中国第三大提供商。

乍一看,华曦达能有这样的市场地位,业绩应该相当不错,但实际情况并非如此。在2022年-2024年(以下简称 “报告期”),华曦达的营业收入分别为25.29亿元、23.67亿元、25.41亿元,营收数据呈现剧烈波动状态,年均复合增长率仅为0.24%,几乎处于停滞增长的状态。

与此同时,根据弗若斯特沙利文的资料,随着全球物联网技术、网络通信技术的快速发展,全球AI Home解决方案市场规模快速增长,全球AI Home解决方案市场规模从2020年的535亿美元增长至2024年的886亿美元,2020年至2024年期间的复合年增长率为13.4%。这意味着,华曦达不仅未能抓住行业高速增长的红利,反而呈现出“跑输大盘”的态势。

除营收增长显著落后于行业大盘外,公司利润表现更显颓势。报告期内,华曦达净利润持续下滑,分别为2.51亿元、1.91亿元、1.37亿元,2024年净利润较2022年近乎“腰斩”,降幅达45%。这种“营收波动、利润大滑坡”的特征,也让其叩响港股资本市场大门之路充满不确定性。

与大客户交易迷雾重重

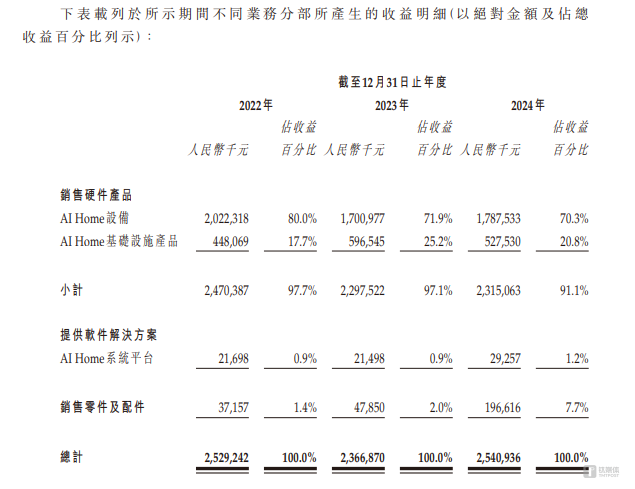

从业务上看,华曦达主要拥有销售硬件产品、提供软件解决方案、销售零件及配件等,具体情况如下:

可见,销售硬件产品产生的销售收入产品始终维持在91%以上,是华曦达最重要的业务。

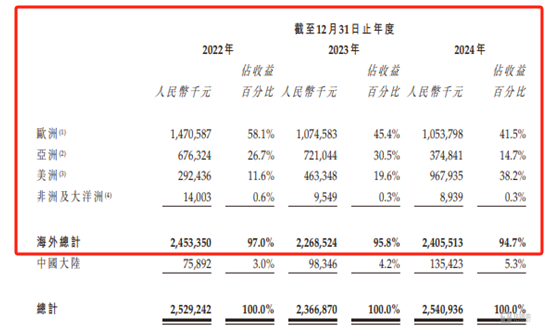

笔者注意到,华曦达的业务主要是在境外开展。报告期内,华曦达来自境外的销售收入分别为24.54亿元、22.69亿元、24.06亿元,分别占当期主营业务收入的97%、95.8%、94.7%,其中来自欧洲地区的收入分别为14.71亿元、10.75亿元、10.54亿元,分别占当期主营业收入的58.1%、45.4%、41.5%,欧洲为华曦达业务的核心基本盘与收入主峰。

对此,华曦达表示,若未来境外市场的相关政策、外汇管制及汇率波动等因素出现不利的变化,均会对公司的外海扩张产生负面影响,进而影响公司的业务、财务状况及经营业绩。

事实上,对于华曦达境外的收入,诸多细节存疑。在报告期内,华曦达对客户A的销售数据十分醒目,其销售收入分别达到57486.4万元、43463.9万元、26807.3万元,在当期营业收入中的占比依次为 23.6%、18.4%、10.6%,客户A毫无悬念地始终位列华曦达前二大客户之席。按华曦达的介绍,客户A是一家总部扎根于香港的私营贸易公司,然而对照华曦达区域收入的表格,公司在香港地区产生的销售占比明显不足 10%。这就不免让人追问,来自客户A如此大额的销售,究竟被记录到了哪个区域呢?

深入探究华曦达的关联交易情况,会发现公司与智慧媒体科技有限公司(以下简称“智慧媒体”)的销售收入情况与客户A高度吻合。

从金额比对不难看出,客户A实际上就是智慧媒体。据华曦达所述,智慧媒体性质为贸易公司,在2019年底便与公司开启合作之旅,且通过智慧媒体销售的终端客户指向欧洲跨国运营商Altice。那么,这是否表明华曦达与智慧媒体交易产生的收入被记录在了欧洲地区呢?如果真是这样,该记录方式是否契合相关法律法规的要求呢?毕竟,按照一般的会计准则和商业逻辑,收入区域划分通常依据直接客户的注册地,智慧媒体注册于香港,若其销售被计入欧洲区域,显然打破了常规。

进一步回溯,天眼查数据,智慧媒体于2019年8月才成立,成立后不久,就迅速与华曦达建立合作关系。

不仅如此,在2021年,也就是智慧媒体成立的第三年,便一跃成为华曦达的第一大客户,随后更是在接下来的3年里,始终保持在前二大客户之列。粗略计算,在2021年-2024年这近4年时间里,智慧媒体为华曦达贡献的营收已超15亿元。如此高额的收入贡献,加之合作时间点的蹊跷,以及收入区域记录的模糊,诸多异常之处叠加,使得华曦达的境外收入情况愈发迷雾重重,亟待公司给出清晰、合理的解释。

需要特别指出的是,华曦达与智慧媒体之间的交易还曾引发了监管关注。2023年6月,深圳证监局出具了《关于对深圳市华曦达科技股份有限公司及李波、李建一、党慧、陈京华采取出具警示函措施的决定》,该决定载明,2020年-2022年,公司与智慧媒体的交易金额分别为1410.27万元、25132.19万元、57486.45万元。发行人副总经理陈京华弟弟陈明因持股等原因控制该公司,智慧媒体为公司关联方,相关交易构成关联交易。就前述关联交易,发行人未就与智慧媒体的关联交易及时履行审议程序并披露,也未在2020年和2021年年度报告进行披露。上述行为违反了相关规定,深圳证监局决定对华曦达及公司相关人士采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App