近期,安徽省小小科技股份有限公司(下称“小小科技”)提交了招股说明书,拟北交所IPO上市,公开发行不超过980万股。公司此次欲募集2.2亿元分别用于汽车精密零部件智能制造产业化建设项目、研发中心建设发项目。

笔者注意到,报告期内的最后完整财年(2023年),小小科技业绩突然暴增,营收和净利润同比分别增长 36.02%、290.55%,但这一增长势头未能延续至2024年,全年业绩同比双下滑。与此同时,公司经营高度依赖头部客户,前五大客户收入占比超90%,第一大客户贡献超7成营收,客户需求波动直接决定业绩走向。

内控制度方面,小小科技存在通过个人卡收付款、与供应商票据找零、未给部分员工缴纳社保、与实控人资金拆入拆出的现象,特别是在同一会计年度内,既存在公司向实控人拆入资金,又有实控人占用公司资金的情况,这种看似矛盾的资金运作,可能并非基于正常的生产经营需求。因此,小小科技在内控上暴露的问题或已成为其登陆北交所的核心障碍。

客户集中度高

小小科技是一家主要从事汽车传动及动力系统精密零部件研发、生产和销售的高新技术企业,主营产品为主转毂、输入毂、齿轮环、传动轴、电机轴等汽车精密零部件,产品应用于变速箱、分动箱、发动机及驱动电机等对零部件精密程度、机械性能和安全性能要求严苛的汽车核心部件领域。

2021年-2023年和2024年1-6月(下称“报告期”),小小科技分别实现营业收入49151.17万元、46482.12万元、63237.05万元、29102.81万元,净利润分别为5117.14万元、2929.4万元、9535.39万元、4551.7万元,其中2023年公司的业绩暴增,营收和净利润分别为同比增长了36.02%、290.55%,量利齐升态势显著。

值得一提的是,小小科技的高增长势头未能持续。Choice金融终端显示,2024年,小小科技实现营业收入59709.86万元,同比下滑5.58%,净利润为9060.63万元,同比下滑4.98%。

笔者注意到,小小科技业绩增长背后隐藏着显著的客户集中风险。报告期内,小小科技向前五大客户产生的销售收入分别为45112.44万元、42914.46万元、59252.04万元、26926.66万元,分别占当期营业收入的91.78%、92.32%、93.7%、92.52%,客户集中度持续高于90%。这种高度依赖少数客户的结构,使得公司经营业绩与头部客户的需求波动深度绑定。

其中小小科技向第一大客户博格华纳产生的销售收入分别为36260.68万元、34607.03万元、45695.87万元、20314.45万元,分别占当期营业收入的73.77%、74.45%、72.26%、69.8%,这也意味着,小小科技至少有9成的收入是来自前五大客户,至少7成的收入是来自博格华纳。

对此,小小科技表示,如果未来公司不能继续保持自身优势,或者第一大客户博格华纳未来出现经营困难或停止与公司的合作关系,将会对公司的经营状况产生较大的不利影响。

内控制度不规范

事实上,小小科技能否成功登陆北交所,内控制度的规范性是核心审核要点之一。公开资料显示,报告期内公司存在通过个人卡及现金方式收付款的情形,具体情况如下:

其中2021年为相关操作的高峰时段。这一情况可能引发监管层对其财务独立性、资金合规性及内控有效性的深度关注。

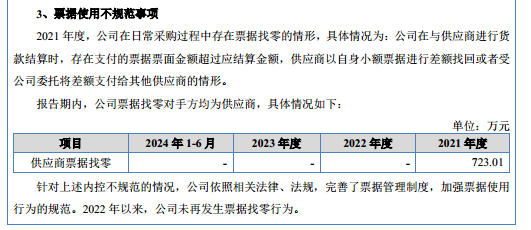

其次,报告期内,小小科技与供应商票据找零的具体情况如下:

该操作可能涉及票据结算规范性及资金流管理的合规性问题。

事实上,报告期内小小科技存在的个人卡收付款问题与票据找零现象相互交织,共同指向公司资金管理体系的合规性缺陷。对此,北交所也要求小小科技补充说明报告期使用个人卡的原因及具体情况,与相关方资金往来的实际流向和使用情况,规范清理情况、相关交易入账情况及入账依据。结合公司管理制度及财务审批流程说明后续规范措施,报告期后是否仍存在使用个人卡的情况。

再次,公积金方面,小小科技存在未为部分员工缴纳社会保险、住房公积金的情形。截至2021年末、2022年末、2023年末、2024年6月,小小科技的员工人数分别为1006人、1083人、1050人、1074人,其中缴纳社会保险的人数比例分别为93.34%、95.2%、94.86%、95.81%,缴纳住房公积金的人数比例分别为86.18%、90.4%、90.29%、88.36%,这意味着报告期内,公司未缴纳社会保险的员工人数年均超50人,未缴纳住房公积金的员工人数年均超120人,缺口规模不容忽视。

对此,小小科技表示,报告期内公司虽未因社会保险及住房公积金问题受到相关主管部门的行政处罚,但仍存在未来被要求补缴社会保险及住房公积金、以及被主管机关追责的风险。

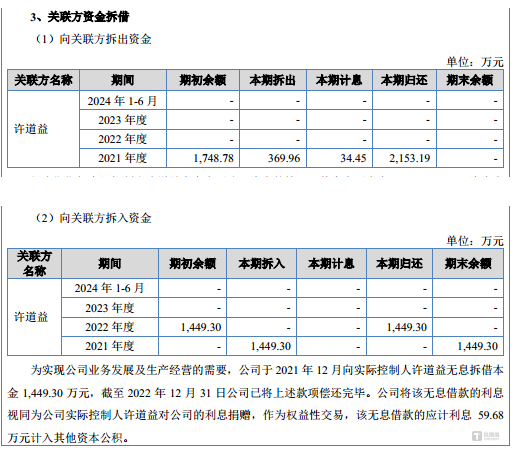

最后,小小科技的实控人也曾与公司拆入、拆出资金,具体情况如下:

可见,2021年许道益(目前直接持有小小科技48.91%的股权)与小小科技拆入、拆出的资金金额均在1400万元以上。在同一会计年度内,既存在公司向实控人拆入资金,又有实控人占用公司资金的情况,这种看似矛盾的资金运作,可能并非基于正常的生产经营需求,若不能提供充分的商业理由和详实的资金使用记录,将难以消除监管机构对其资金用途真实性的质疑。

对此,北交所也要求小小科技说明2021年度同时存在实际控制人占用发行人资金、发行人向实控人借入款项的原因及合理性,根据资金流水情况说明相关款项的变动明细、实际用途,说明2021年度核销长期挂账的往来款项具体情况,是否存在未披露的资金占用行为。发行人后续是否仍需通过实际控制人借款进行资金周转,发行人是否对相关资金构成重大依赖。

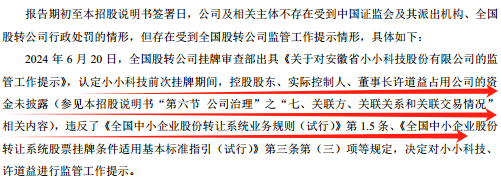

有意思的是,2024年6月,全国股转公司挂牌审查部对小小科技出具了相关监管工作提示,认定公司前次挂牌期间许道益占用公司资金未披露,而该现象违反了相关规定,并决定对小小科技、许道益进行监管工作提示。(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App