2025年5月15日,阿里巴巴(NYSE:BABA;HK:09988)发布了2025财年财报。报告期内,阿里巴巴营收9963亿、同比增长5.9%;经营利润1409亿、同比增长24.3%;净利润1260亿、同比增长76.6%。

截至5月15日收盘,阿里巴巴港股、美股年内分别上涨43.8%、45.6%。除业绩超预期、核心业务展现韧性之外,一个非常重要的原因是投资人对阿里AI能力、AI路线的认可。在中国大型科技企业中,阿里最早布局,市场份额居首;在AI相关领域持续投入重金,保持领先地位。

2025年1月,阿里云公布通义千问旗舰版模型Qwen2.5-Max;2月13日,阿里官宣将与苹果合作、为中国市场iphone开发人工智能功能。

2025年2月24日,阿里发布公告称:“未来3年将投入至少3800亿(530亿美元)用于建设AI和云计算基础设施”、“突显本公司对AI驱动增长的聚焦及作为全球领先云计算供应商的定位 ”。

DeepSeek的横空出世,让全世界从整体上对中国人工智能有了全新的认识。

截至5月15日收盘,阿里市值约3000亿美元,动态市盈率16.3倍。亚马逊市值2.2万亿美元,动态市盈率36.8倍。

两张图看懂阿里营收结构

1)六大集团座次微调

2023年,阿里完成了“1+6+N”组织架构调整。其中“6”代表六大集团。

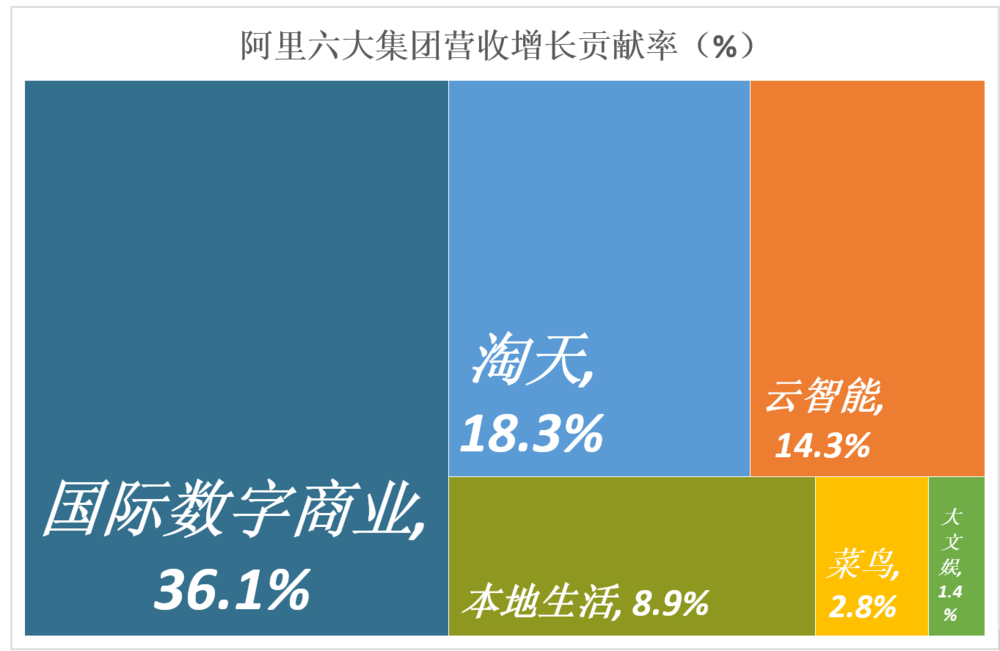

2025财年,六大集团按营收排序如下:

老大淘天集团(4498亿),老二国际数字商业集团(1323亿),老三云智能集团(1180亿),老四菜鸟集团(1013亿),老五本地生活集团(671亿),老六大文娱集团(223亿)。

2025财年,在阿里集团合并收入中:淘天占45.1%,一家独大;国际数字商业占13.3%、云智能占11.8%、菜鸟占10.2%,为第二梯队;本地生活占6.7%、大文娱占2.2%,为第三梯队。

与上个财年相比,六大集团营收排序仅有微小变化:排第二的云智能退居第三,国际数字商业跃居第二。

2)“出海”拉动营收增长

在不抵消分部间收入的情况下,2025财年营收同比增长815亿,六大集团均有贡献:

第一名国际数字商业集团,营收增长294亿、贡献率36.1%;

第二名淘天集团,营收增长149亿、贡献率18.3%;

第三名云智能,营收增长17亿、贡献率14.3%;

第四名本地生活,营收增长73亿、贡献率8.9%;

菜鸟、大文娱贡献率分别只有2.8%、1.4%。

六大集团合计贡献2025财年营收增长(未抵消分部门收入)的81.8%。六大集团之外的“所有其他”(包括盒马、阿里健康、灵犀互娱、飞猪、钉钉)营收增长约100亿。

若剔除分部间收入,数字商业国际、淘天、云智能、本地生活贡献率分别为53.3%、27.1%、21.1%、13.2%。

淘天集团——瘦身成功的现金牛

1)淘天集团营收结构

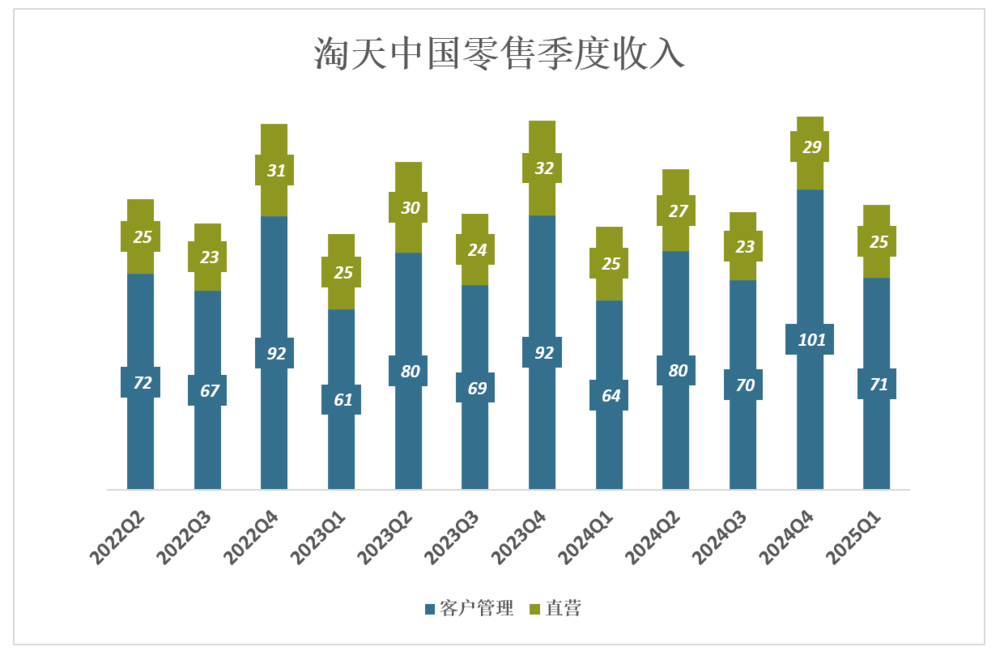

淘天集团营收分为“中国零售”、“中国批发”两部分,前者占比超过90%。

例如2025财年,淘天集团营收4498亿。其中“零售”、“批发”收入分别为3323.5亿、1031.8亿,零售占比 94.6%。

“中国零售”营收又分为两类——客户管理及直营。由于业务调整,直营业务收入呈现下滑趋势。

2024年Q4,客户管理收入1008亿、同比增长9.4%;直营收入287亿、同比下降9.2%。

刚刚过去的2025年Q1,客户管理收入710.8亿、同比增长11.8%,远高于2024年Q1(增幅为5%);直营收入245亿、同比下降0.8%。

从上图还可以看到电商平台业绩的季节性波动:自然年的第一个季度出现波谷、第四个季度出现波峰。

批发业务中阿里的传统强项,居然老树发新芽:2024财年营收205亿、同比增长14.7%;2025财年营收243亿、再增18.7%。但由于占比仅为5%,对淘天集团业绩影响不大。

2)架构调整的效果

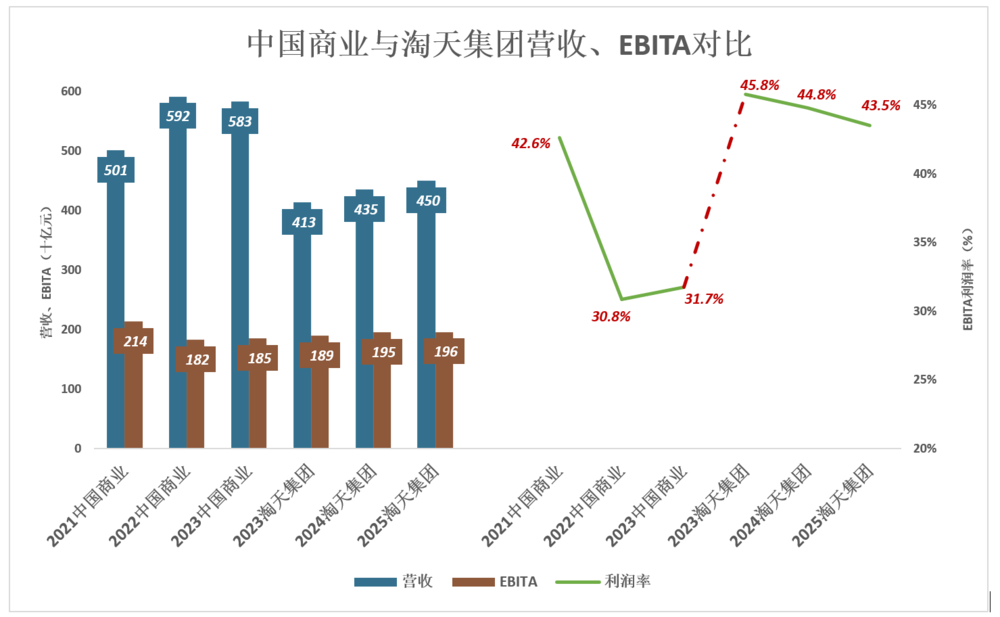

“淘天集团”是原“中国商业”的瘦身版,保留“中国零售”、“中国批发”两大核心业务,将高鑫零售、盒马、阿里健康等业务剥离、归入“所有其他”(就是“1+6+N”中的那个N)。

2022财年,中国商业营收达5915.8亿、同比增长18%。其中,直营收入增长781亿(占中国商业营收增量的86.6%)。但是,中国商业EBIT却下降了14.6%,少赚312亿,利润率从2021财年的42.6%降至2022财年的30.8%。根本原因是直营业务贡献了营收、伤害了利润。

2023财年,中国商业“瘦身”为“淘天集团”。对比发现,淘天口径计入的营收“断崖式”减少1695亿,EBIT反而增加了42.8亿,利润率提高14.1个百分点(从31.7%至45.8%)。

2024财年,淘天集团EBIT达1948亿、利润率44.8%;2025财年,淘天集团EBIT达1962亿、利润率43.5%。

“瘦身”后的淘天集团,盈利能力显著提高,现金牛更为“精壮”。

淘天集团以外的五大集团,既然被保留而不是装入“所有其他”的筐,说明阿里对相应五大战略方向的认可——出海、云智能、物流、娱乐、本地生活。目前,前三个已经有了“大模样”。

国际数字商业

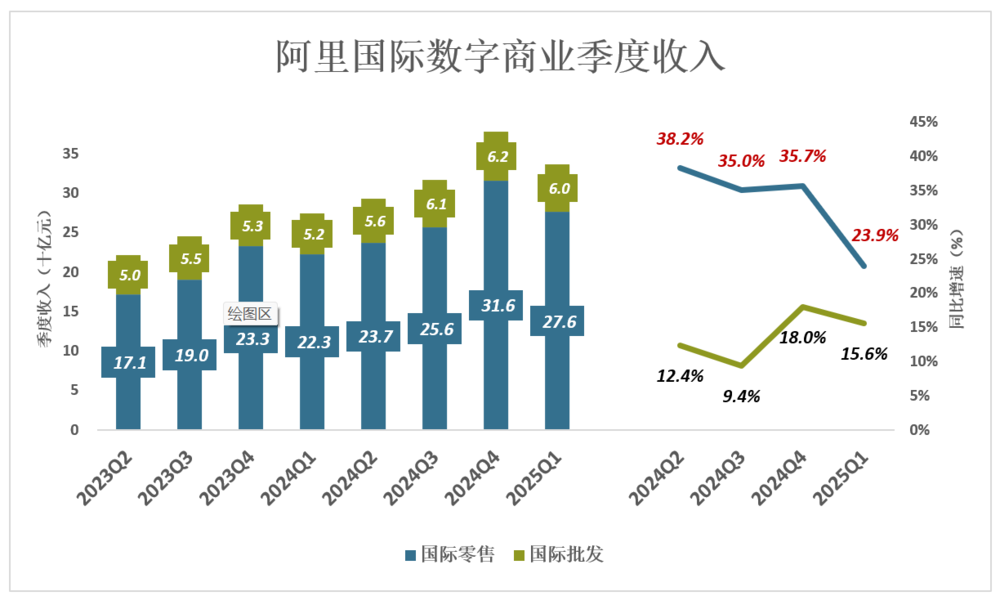

阿里国际商业分部也包含零售、批发两部分。零售业务包括Lazada、速卖通、Trendyol和Daraz。批发业务主要通过Alibaba.com平台完成交易。

2023财年,国际零售、国际批发收入509.3亿分别为195.7亿,零售占比72.2%;

2024财年,国际零售收入达816.5亿、同比增长60%,占比提高到79.6%;

2025财年,国际零售收入1084.7亿、占比达82%;

过往四个自然季(2024年Q2-2025年Q1),零售营收增速高于批发,2025年Q1占比提高到82.2%:

2024年Q2,零售、批发营收分别为237亿、56亿;同比增幅分别为38.2%、12.4%;

2024年Q3,零售、批发营收分别为256亿、61亿;同比增幅分别为35%、9.4%;

2024年Q4,零售、批发营收分别为316亿、62亿;同比增幅分别为35.7%、18%;

2025年Q1,零售、批发营收分别276亿、60亿;同比增幅分别为23.9%、15.6%;

自2025年5月2日起,美国对每件包裹缴纳其价值90%或每件75美元的关税。

2025年5月12日,美中双方互降关税;5月14日对来自中国包裹的关税税率下调至54%。几个回合打下来,证明了世界各国(包括欧美)对中国价廉物美商品的需求有很大刚性,高额关税不得民心。

尽管存在不确定性,国际数字商业仍将是推动营收增长的主要动力。

云智能远未到该赚钱的时候

云业务包括阿里云和钉钉,目前是世界第三、亚洲第一的IaaS提供商。阿里云也是中国最大的公有云服务提供商(包括PaaS和IaaS)。2023财年,阿里云营收772亿、同比增长4%。

2023年4月,阿里云发布大语言模型(LLM)——通义千问,已开始融入阿里生态体系中各业务。而且,智能云集团已向外部客户开放通义千问服务。

2024年大幅降价后,客户几乎可以免费获得AI赋能,提高用户体验。

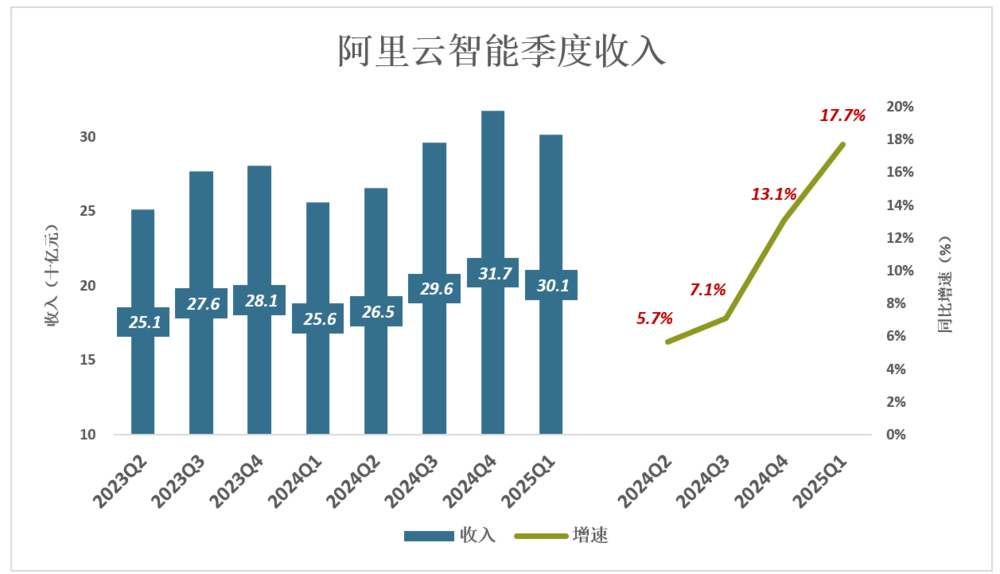

新增的AI功能几乎免费,却有力地推动收费服务增长,AI相关收入连续7个季度实现三位数增长,云智能板块财年收入增速达11%。其中,2025年Q1增速接近18%:

2024年Q2,收入265亿、同比增长5.7%;

2024年Q3,收入296亿、同比增长7.1%;

2024年Q4,收入317亿、同比增长13.1%;

2025年Q1,收入301亿、同比增长17.7%;

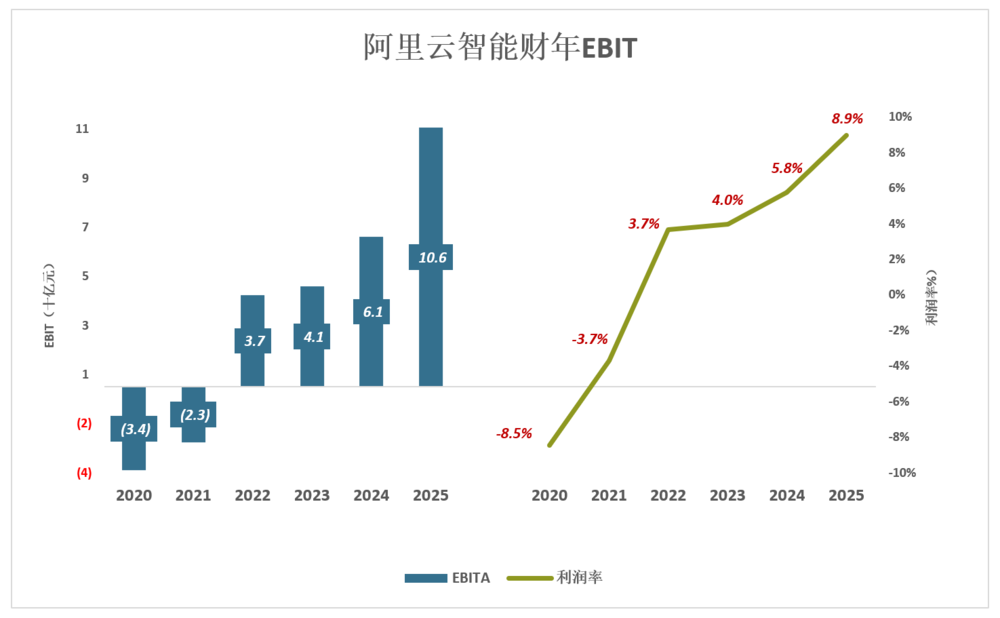

2022财年,云智能首次盈利。最近三年盈利能力稳步提高:

2023财年,EBIT为41亿、利润率4%;

2024财年,EBIT提高到61亿、利润率5.8%;

2025财年,EBIT达106亿、利润率8.9%;

扭亏为盈曾是云业务的奋斗目标。现在看来,赚钱不该是首要目标,好比AI专业在读的博士,还没到赚大钱的时候。

重估阿里的三重逻辑

-

跨境业务

跨境业务是“第二增长曲线”,底层逻辑是做加法。假设市销率保持2.0不变,营收增长50%,估值也提高50%。

与传统贸易相比,跨境电商可以提供更多丰富的商品、更加快捷的服务,而且减少了中间环节,降低了流通成本,给买卖双方带来实惠。跨境电商有极大的增长空间。

假以时日,出海业务有可能在境外再造一个阿里。

-

AI+云

云智能+AI对业务、对估值都是乘法。

依托“AI基建”,阿里内部、外部用户在AI应用方面“先行一步”:淘天AI驱动“全站推广”,显著提高商家营销效率;面向海外卖家的Accio企业用户超过百万;高德、飞猪、饿了么、菜鸟……均已上线各自的AI工具/服务。

估值方面,目前阿里市盈率是16倍。当AI能力得到充分认可,估值有望大幅提升。

-

国际资本

国际资本流动大势是“东升西降”——美元及美元资产走弱、人民币及人民币资产走强。香港资本市场成为热土,优质中国公司将受到追捧。

阿里在恒生科技指数(HZ083)的权重为8%(与腾讯、比亚迪、美团、小米并列第一),且阿里估值最低,仅为16倍(美团22倍、腾讯23倍、比亚迪29倍、小米53倍)。投资圈有“不熟不投”的戒律,欧美资本对阿里的熟知和认可显然高于另外四家。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者Eastland的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第1060篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~

文章标题:阿里相对低估

文章链接:https://www.huxiu.com/article/4365741.html

阅读原文:阿里相对低估_天顺财经网