众所周知,今年地产行业最重要的目标之一就是“去库存”。

不光要抓紧去化数量巨大的存量商品房,还要处置规模更为庞大的存量土地。

说到存量土地的大户,就不得不提大家这几年所熟知的城投公司。

自2021年开始,房企拿地积极性下降,城投就变成了多个城市土拍的主力军,拿地规模一直居高不下

尤其在三四线城市,直接差不多快要承包了整个土地市场(详见:《城投公司快要承包整个土地市场了》)。

但是最近我们发现,各地城投公司现在又有了新的变化。

一

终于,城投拿地也开始锐减了。

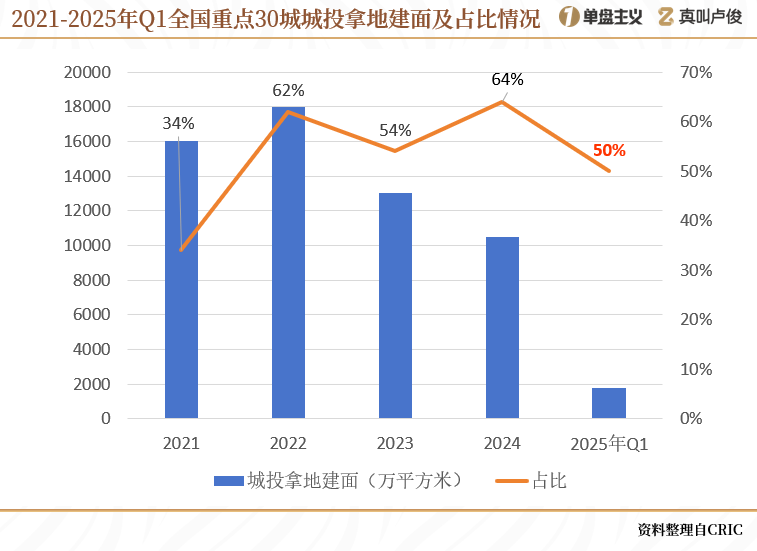

据CRIC统计,2024年全国重点30城的城投拿地占比高达64%,一举来到了近几年的最高点。

不过今年形势发生了极剧变化,城投从各地的土拍名单中退潮了。一季度,全国重点30城的城投拿地总建面不足2000万平方米,占比更是大幅下降,已经回落到了50%的水平。

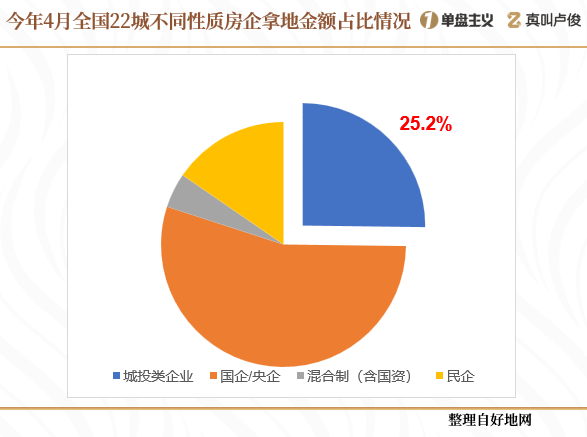

进入4月,全国22城市区共出让涉宅地73宗,总出让金为871.4亿元。

城投类企业拿地金额只有219.8亿元,占比进一步下滑到了25.2%。

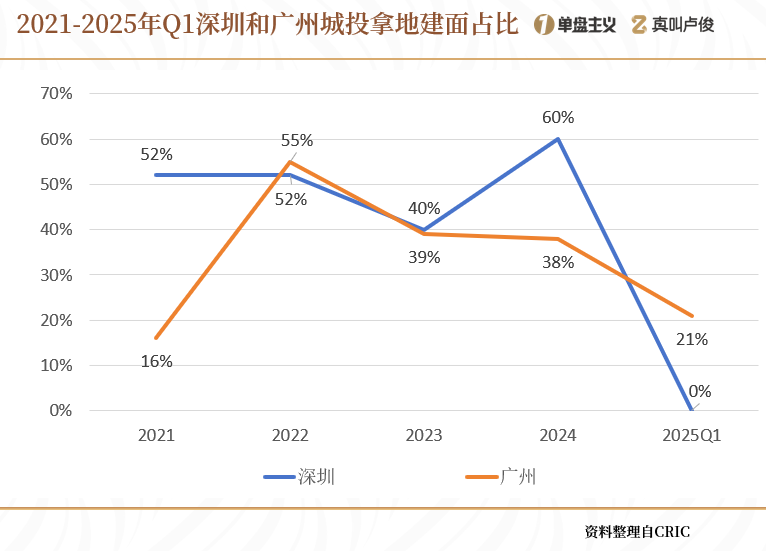

具体来看,深圳和广州两大一线城市较为突出。

深圳过去含住宅地块出让较少,而且较多都是租赁用房地块,所以城投拿地占比长期在50%以上。

到目前为止,深圳只卖了龙岗大运的1宗地,由中海以30.65亿元的总价拿下,城投占比直接挂了零。

还有几大典型省份:江苏、浙江和四川。

2024年城投拿地金额最多的城市,前12名中有10个都集中在江苏。

光去年一年,这10个城市城投总的拿地金额,加起来就超过4600亿元。尤其像南通城投的金额高达628亿元,占比超过80%,全行业也找不出第二家。

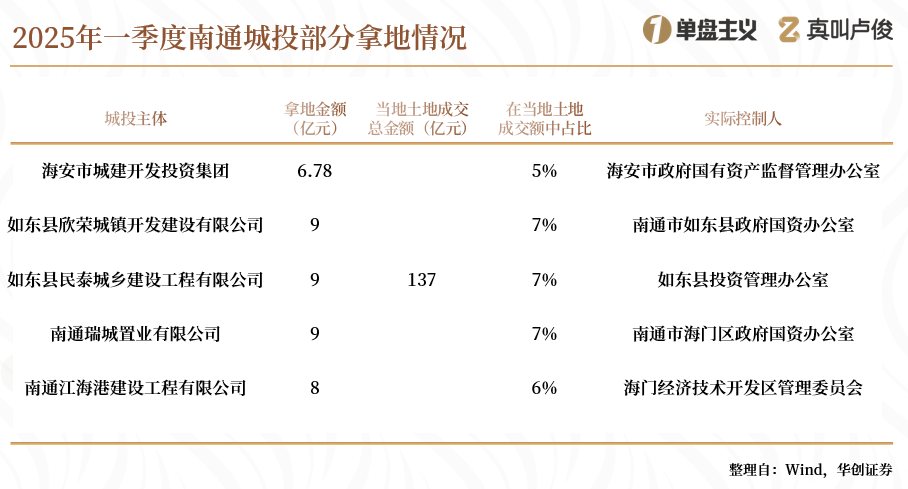

但是今年江苏城投在土拍市场上,明显由托底转向结构性参与。一季度南通城投拿地金额仅有57亿元,还不到去年全年的10%,规模占比也仅为40%。

而且之前南通各个县区,像通州、海安和通州湾,土拍市场都被城投包圆了。

现在城投拿地低调了许多,一季度也主要集中在如东县和海门区两个地方。

更多县区由本地国企成为土拍主力,包括一块总价20亿元的“地王”也由4家国企联合摘下。

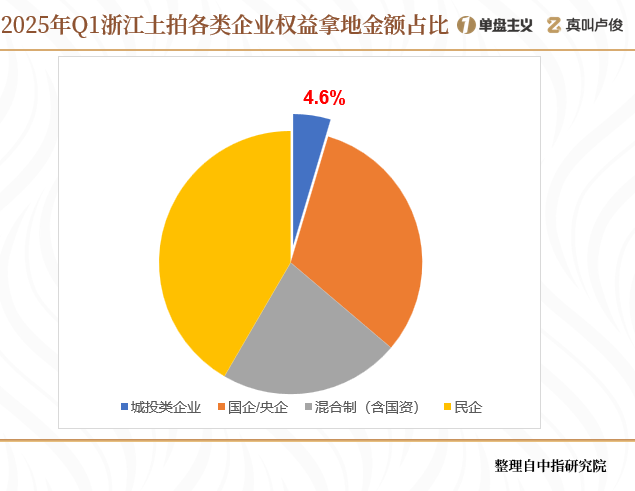

浙江城投同样来势凶猛,规模不容小觑。

2024年的多项拿地榜单上,都有各地城投的身影。

宁波城投以104亿元排在拿地金额榜的第五,杭州城投则以32007元/㎡排在房企拿地楼面价的第三。

今年以来的涉宅用地成交热度提振明显,浙江拿地的企业更加多元化。既有绿城、滨江等多家本土企业积极拓储,民企占比超过40%,也有华润置地、中能建等知名央国企。

据不完全统计,目前仅杭州、宁波、温州等5个城市各有一块地,由城投托底低价成交,拿地金额占比尚不足5%。

此外,四川去年全省城投的拿地总金额超过1000亿元。

今年一季度金额跌到只有82亿,占比仅为25%,同比也下降了整整30%以上。

这些都从侧面反映,当下城投拿地的逻辑已经和前几年完全不一样了。

二

为什么城投现在都不拿地了?

首先就是最关键的运营效率低下。

可以说,城投项目开工、开售速度远远跟不上拿地速度。

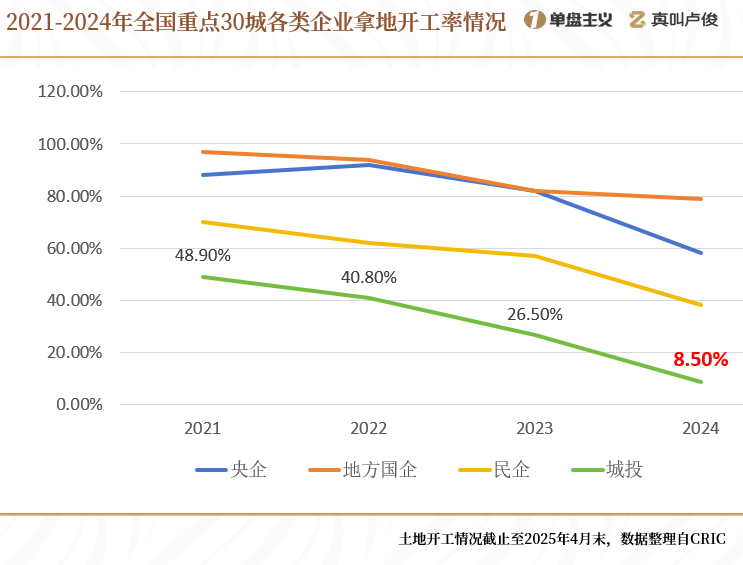

从2021年到2023年,重点30城拿地项目的开工率分别是48.9%、40.8%和26.5%;2024年更是降至8.5%,连10%都没有,远远低于其他三类企业。

这样算下来,截止2025年第一季度,30城城投自2021年以来所拿的地块中,待开发的地块数量超过4200宗,待开发建面积累估算约为3.6亿平方米,处于“沉睡”状态。

在开工率低的不利影响之下,城投公司的开售率更低,2023年更是仅有3.54%。

而央企、地方国企的开售率长期维持在60%以上,形成巨大差距。

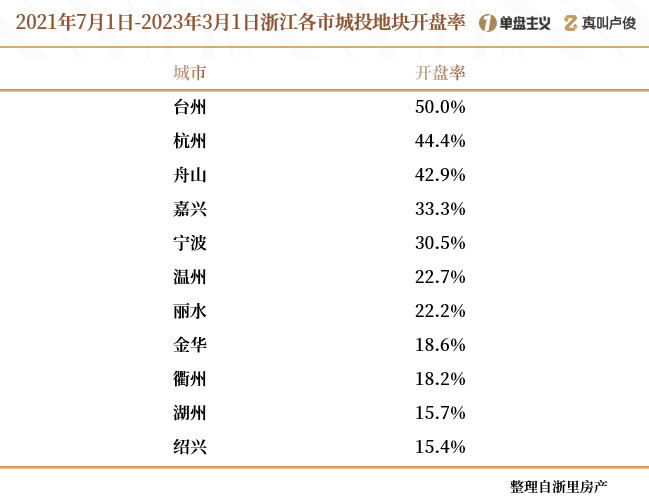

以浙江为例,2021年7月1日至2023年3月1日,全省城投平台竞得的480宗涉宅地中,顺利进入开盘阶段的仅118宗,占比不到25%。

之所以开工、开售率低,更多是因为城投拿到的这些地,开发起来并不赚钱,收益率低下。

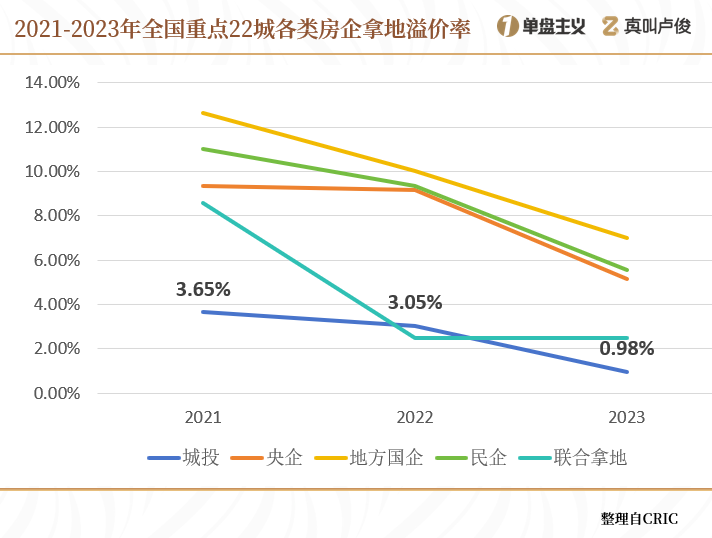

结合地块的溢价率来看,更能凸显各类房企拿地的差异性。

这几年城投拿地的平均溢价率都保持在4%以下,是所有房企中最低的,差不多都是底价、低溢价成交的刚需地块。

尤其是2022年低至只有0.98%,“托底”拿地的作用更加突出,而不是考虑地块的稀缺性和优质性。

过去在楼市上行期,的确有城投公司尝到了甜头。

连一些我们熟悉的地铁公司也在“豪赌”房地产,如厦门轨道、成都轨道、宁波轨交等,实现了包括自身、地方政府和合作单位在内的多方综合盈利。

可是好景不长,地产开发业务的利润空间很快就严重缩水。除了合肥地铁还在高歌猛进,2024年新增货值超越了一众老牌房企,其他多家地铁公司拿地幅数从高峰期的数十幅,迅速下降到只有一两幅。

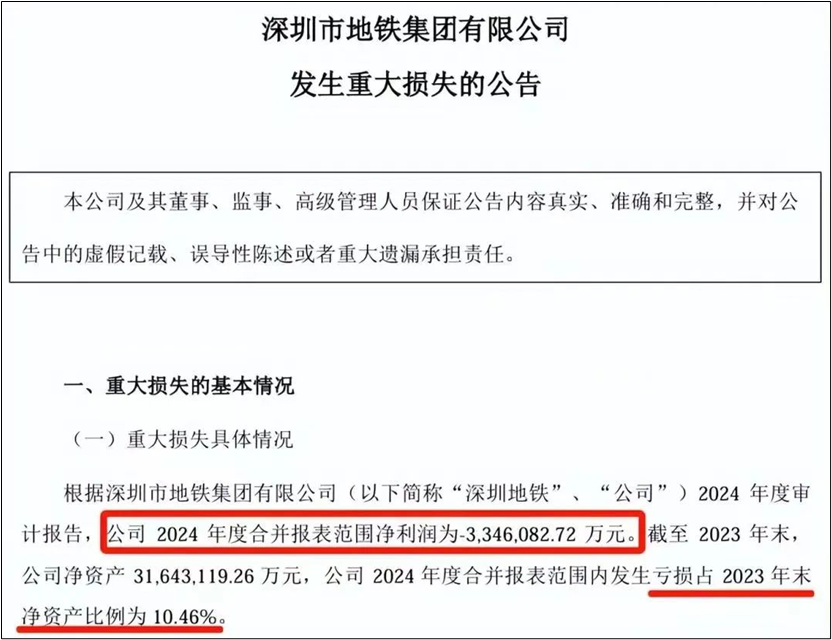

最让人意外的,就是有“地铁公司盈利之王”、“最会搞副业的地铁公司”等称号的深圳地铁。

去年也都赚不到钱了,只用了一年时间,就亏了过去五年的利润。

手里的这么多地都成了“烫手山芋”,再加上巨大的财务成本,只能依赖政府拨款和债务融资。

导致利润拖着拖着也就拖没了,盈利空间被消耗殆尽。

三

因此城投也在积极转型了,面对重重问题,部分城投公司也在不断摸索办法。从拿地端、项目开发端入手,希望多举并下解决地产开发的瓶颈。

首先就是使用好全国专项债,加快土地收储工作。

2024年5月以来,中央接连出台政策措施支持地方政府对闲置土地进行收储。这对各地的城投公司来说,堪称“久旱逢甘露”。

以广东惠州为例,当地自然资源局在2月公示的一批拟收购的国有建设用地土地使用权明细,8宗地块的土地使用权人均为城投类平台公司。

浙江的绍兴、衢州甚至是杭州,也都出现了城投竞得地块退地的情况。

第二就是转而发力保租房。

在各地大举筹建保租房的浪潮下,一批城投公司纷纷下场布局,由他们开发运营的租赁社区,正在成为租赁自有资产中最重要的组成部分。

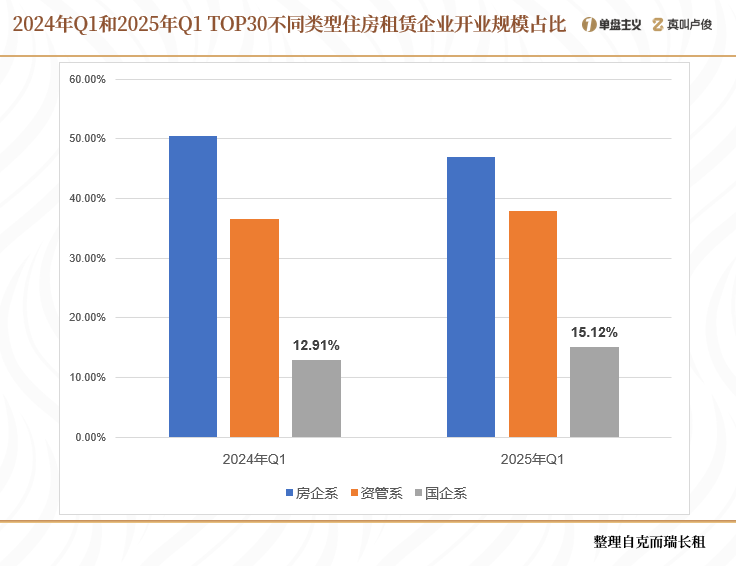

据统计,今年一季度地方国企系品牌占到的租赁市场份额,已经提升到了15.12%。

还有一种方式是向房企转让股权。

今年2月滨江集团就发布公告称,公司从金华城投手中购入了四宗低密地块51%股权,拿地总价值约合5.79亿元。

其中最优质的一块,容积率低至1.10,位于金华多湖CBD板块内,与区政府仅相隔1公里距离。

最后就是地方政策也在充分引导。

部分地区开始限制城投的拿地行为,湖南、安徽等地将城投土地开发进度纳入政绩考核,明确“拿地三年内未开工项目扣减下年度土地指标”。

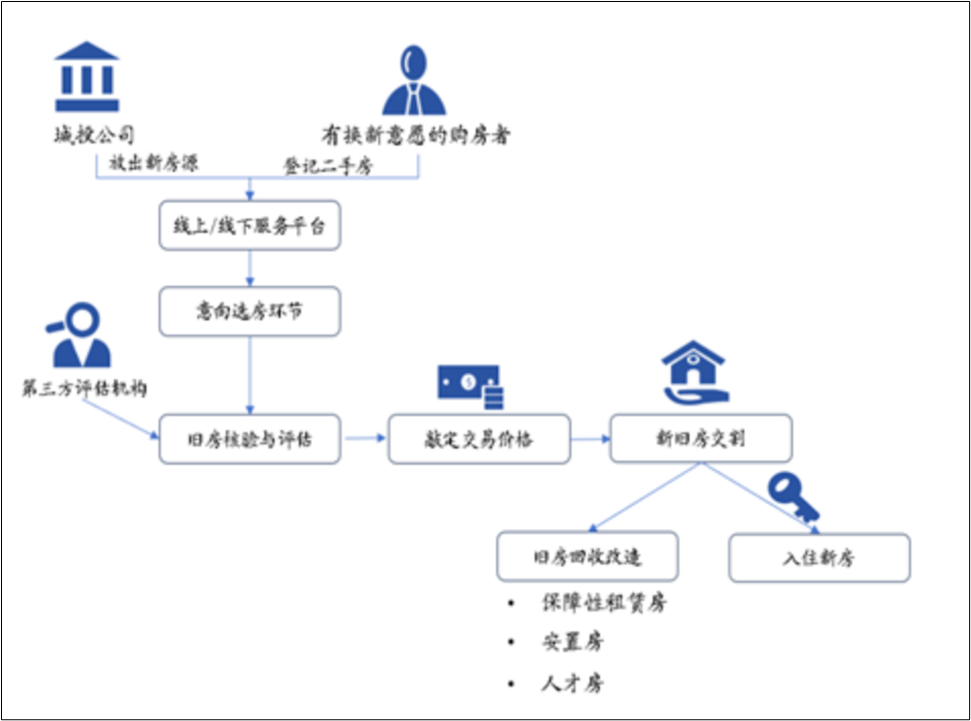

江苏城投则是形成了存量房“以旧换新”的“江苏模式”。

“江苏模式”存量房“以旧换新”参与主体及运作模式

主力军有南京安居、太仓城发、太仓城建、启东城投等公司,通过城投收购大量二手房,用作人才房还有安置房保障性租赁住房,不仅可以打通一、二手置换链条,提振房产购置需求,盘活各地的房产市场。

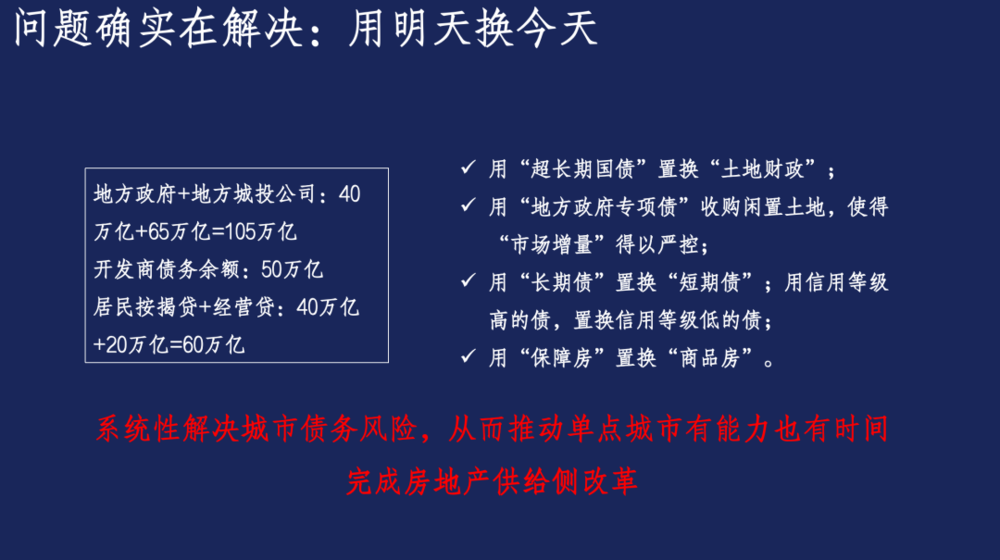

也能进一步提升地方政府资金的使用效率,最终的目的都是“用明天换今天”。

将潜在的风险进行转移,从而让每个城市都能有更多的时间和空间去库存。

四

不可否认,城投公司过去确实承担了大量的城市建设与发展工作,是各个城市“大开大建”的重要功臣。

在开发过程中,也有积累下一定的专业能力。

但随着我国常住人口城镇化率去年已经达到了67%,城镇化正在进入中后期,在这样一个特殊的转型路口,当潮水退去的时候,才能看见谁在裸泳。

地方政府和居民对城投的要求也发生了巨大改变:城投公司下一步还需要投入多方面的努力,更多是走存量提升之路,创造出更符合市场需求的产品,提升城市品质。

探索出与自身相匹配的转型路径,才能切实缓解当前的生存压力。毕竟只拿地不开发的模式,终究难以长久。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:远山