慧博云通(301316.SZ) 昨晚发布停牌公告,筹划发行股份及支付现金购买宝德计算机系统股份有限公司 (以下简称 「宝德计算机」) 的控制权,并募集配套资金。该笔交易不会导致实控人变更,具体方案有待披露。

宝德计算机与 ST 中青宝(300052.SZ) 由同一家族实控,已筹备上市多年,就在一个月前仍在进行上市辅导。

眼下,IPO 转并购,虽然慧博云通有意取得宝德计算机的控制权,但牵头的却是宝德计算机的中小股东,且公告明确宝德计算机的大股东将不参与交易。如此反常的设计使该笔交易带有一定的 「逼宫」 意味,能否成功,悬念重重。

另一重疑问是,对赌压顶,如果是宝德计算机大股东默许促成该笔交易,那么意味着,标的大股东与中小股东很有可能达成折中方案,而标的的核心资产势必面临切割。

一场避开标的大股东的控制权收购

慧博云通此次并购的目的是取得宝德计算机的控制权,从已披露的信息来看,难度不小。

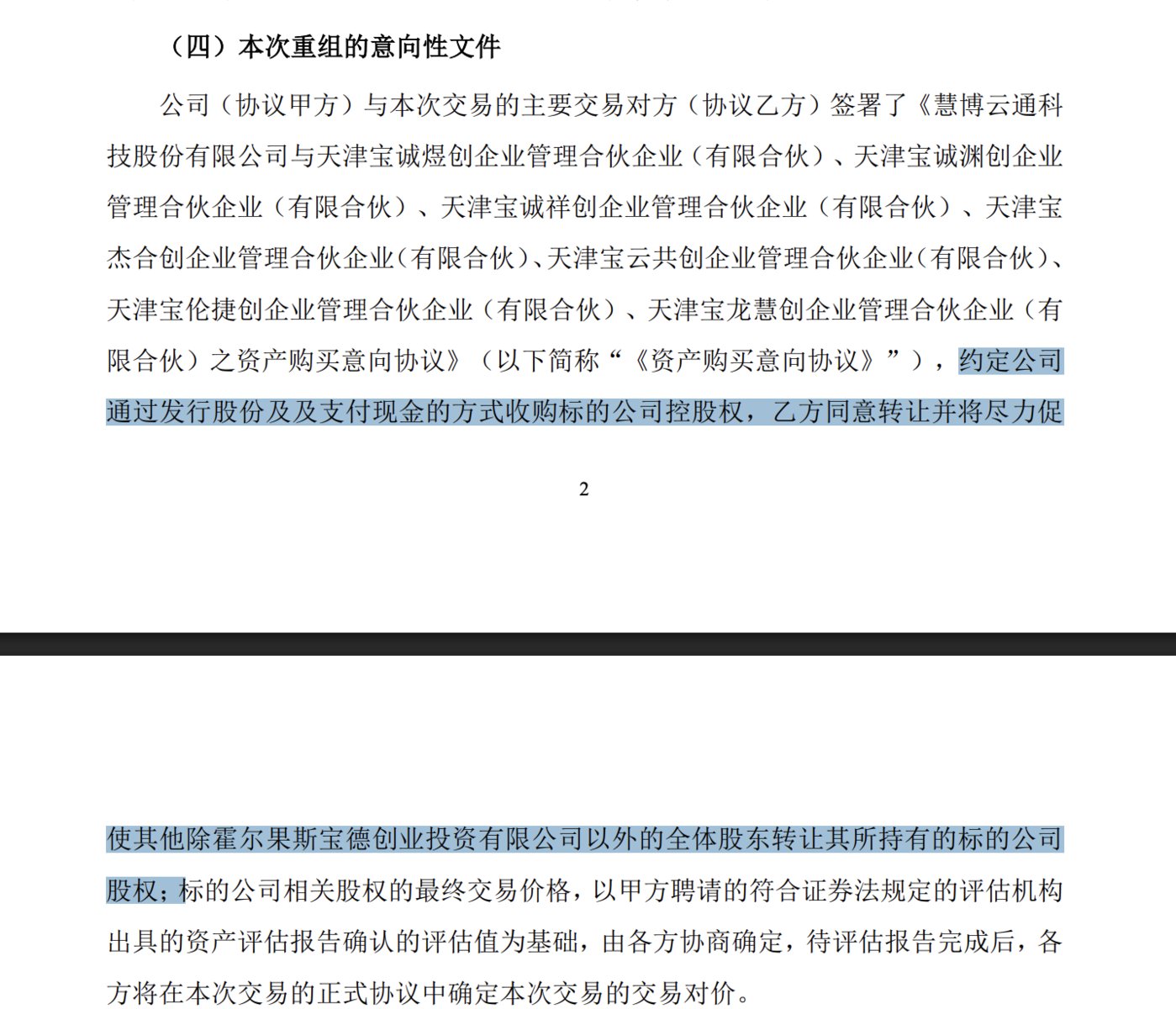

首先,这笔交易的牵头人是标的的中小股东,即目前与慧博云通签署资产购买意向协议的五家天津的有限合伙类企业 (以下简称 「天津系」),合计对标的的持股比例约 12.7637%。

公告明确标的的大股东霍尔果斯宝德创业投资有限公司 (以下简称 「霍尔果斯宝德」,持股比例 38.2331%) 不参与交易。由此带来的难点是,宝德计算机的股权结构较为分散,想要实现收购标的控制权,需要绝大多数股东同意。

标的前十大股东,来源:企查查

企查查显示,宝德计算机共 50 名股东,其中持股 10% 以上的股东仅两个,有十个股东是国企性质。公告中,关于交易对方,天津系的措辞是 「将尽力促使其他除霍尔果斯宝德创业投资有限公司以外的全体股东转让其所持有的标的公司股权」。

来源:公告

这意味着,在大股东不参与的情况下,慧博云通想要取得宝德计算机的控制权,至少需要满足持股比例超过霍尔果斯宝德,从而形成相对控制,也就是还需通过剩余 44 个股东收购超过宝德计算机合计超 25.4694% 的股权。

公开信息显示,宝德计算机的部分股东与标的实控人尚存在对赌协议,这种情况下,天津系能够说服多少股东出售股权,尚是未知数。

「逼宫」猜测与标的资产疑问

公开信息显示,宝德计算机是国内计算产品方案提供商,以服务器和 PC 整机的研发、生产、销售及提供相关的综合解决方案为主营业务。官网信息显示,其位居中国服务器市场国内品牌 TOP5,年销售收入约百亿元。

2002 年,宝德科技集团股份有限公司 (以下简称 「宝德科技集团」) 在香港联交所创业板上市,彼时,宝德计算机是宝德科技集团旗下的核心资产。2020 年 9 月,宝德科技集团宣布以吸收合并方式私有化退市,并于当年 10 月从港交所摘牌。

此后,宝德计算机有意独立上市,2021 年 9 月 29 日,宝德计算机在深圳证监局进行首次公开发行并上市辅导备案。

IPO 节奏趋缓,经历漫长的辅导期后,宝德计算机此时从 IPO 转并购原本并无特别之处,只因仅一个月前,宝德计算机仍处于上市辅导阶段,且眼下并购的牵头人是天津系而非宝德计算机大股东,其中分歧隐现。

这一方面引发外界对标的中小股东焦急 「逼宫」 的猜测,另一方面,反常的交易设计被视为对赌压力下标的大股东的折中之举。这也直接关系到,慧博云通能否通过这笔控制权交易获得标的的核心资产。

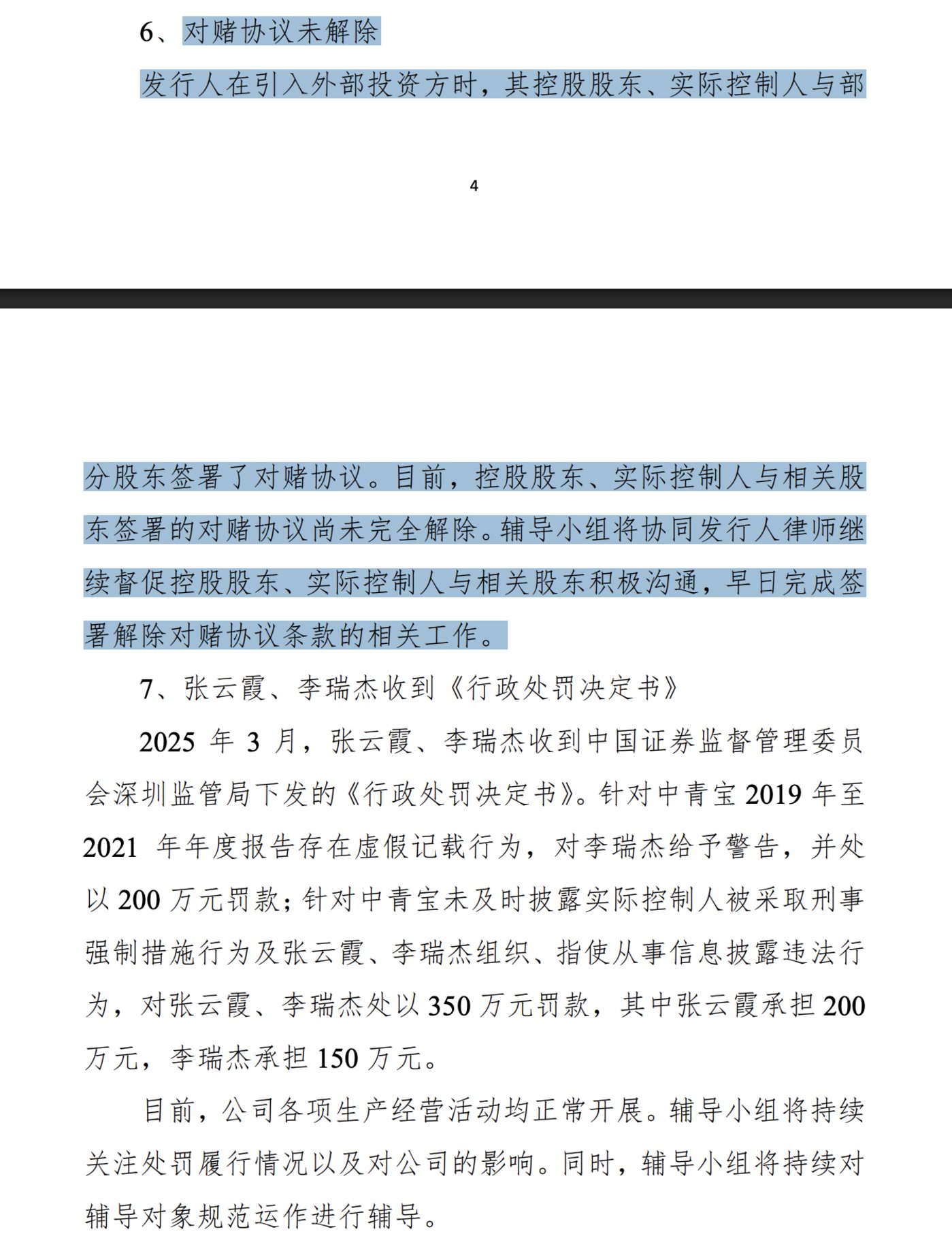

根据国泰君安消息,截至 2025 年 4 月 3 日,宝德计算机的上市辅导已进行到第十四期,其中提到存在的主要问题包括宝德计算机在引入外部投资方时,其控股股东、实际控制人与部分股东签署了对赌协议,相关协议尚未解除。

来源:深圳证监局,宝德计算机上市辅导工作进展情况报告 (第十四期)

为其上市之路平添阴影的是,近期,宝德计算机关联方 ST 中青宝 (300052.SZ) 暴露内控黑洞。

宝德计算机的实控人是李逸龙,其父母李瑞杰、张云霞是 ST 中青宝 (300052.SZ) 的实控人。

今年 3 月,ST 中青宝收到深圳证监局下发的 《行政处罚事先告知书》 并因此 「戴帽」。其违法事实包括,ST 中青宝子公司连续三年虚构业务导致上市公司年报存在虚假记载,以及实控人李瑞杰、张云霞 「遥控」 中青宝隐瞒迟报实控人遭刑事拘留的消息。(相关报道:ST 中青宝内控黑洞暴露:罚单指向实控人利益,涉事子公司业绩补偿款待追讨)

需要注意的是,在双双被中国证监会立案后,ST 中青宝实控人李瑞杰、张云霞在 2024 年 11 月同时卸任宝德计算机董事、董事长职位,显然有意撇清关系。

上市不足 3 年,七次并购

2022 年上市以来,慧博云通的发展史堪称一部并购史,此前已进行 7 次并购。

慧博云通主营业务为软件技术外包服务、移动智能终端测试服务,客户集中在 TMT(营收比重 62.68%) 和金融科技行业。近一年,公司扩张的重点是强化在金融科技领域的布局,打造第二增长曲线。

2024 年,慧博云通及子公司在该领域进行了三笔并购:为了补强公司在银行业务领域的布局,通过子公司收购深圳思品信息技术有限公司 100% 股权和新宇联安信息科技 (北京) 有限公司 100% 股权,合计耗资 8600 万元;此外,6260 万元收购金锐软件技术 (杭州) 有限公司 51% 股权。

并购驱动营收增长,但伴随三费激增,公司盈利能力逐年下滑,2022 年-2024 年,慧博云通营业收入分别为 11.8 亿元、13.6 亿元、17.4 亿元,归母净利润分别为 8935 万元、8245 万元、6558 万。

财务杠杆不断增加, 2024 年,慧博云通短期借款从 3994 万元飙升至 1.7 亿元,资产负债率攀升至 38.18%。

2025 年第一季度,压力进一步凸显,期内营业收入 5.05 亿元,同比增长 37%;归母净利润 416 万元,同比下滑 7 成;毛利率下滑至 19.12%,应收账款激增至 7.89 亿元。(本文首发于钛媒体 APP,作者|张孙明烁)