文 | 太平洋科技

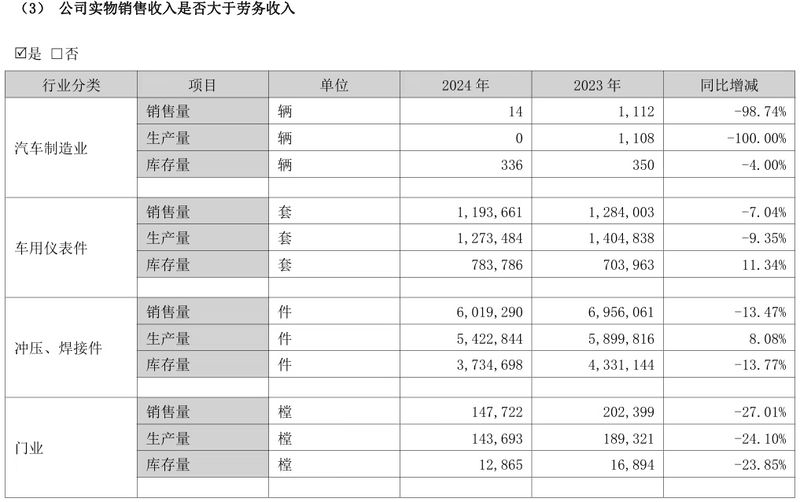

一年生产 0 辆车,卖出 14 辆,净亏损 10 亿元。

这不是哪家无名造车新势力,而是曾经“ 大名鼎鼎” 的众泰汽车。

4 月 28 日,众泰汽车发布 2024 年度报告,公司整体完成销售收入 5.58 亿元,同比下降 23.96%;归属于上市公司股东净亏损 10 亿元,同比增亏 6.82%。根据财报,最近三年,众泰汽车累计亏损近 30 亿元。

在不少人的印象中,众泰汽车曾因为旗下车型与保时捷过于相似而全民皆知,并销量大涨,但随后几年又快速没落,消失在市场。

而 2024 年的财报则显示了众泰汽车“ 荒诞” 的另一面。在财报中众泰汽车明确表示,2024 年生产新车为 0,靠着库存一整年卖了 14 辆车,最终录得 10 亿元的净亏损。

在不少人的印象中,众泰汽车早已淡出大众视野,但如此令人咋舌的业绩,恐怕还是出乎大多数人的意料了。

某种层面来说,众泰是国内新能源汽车崛起的一个异类—— 既不像奇瑞、吉利等民营车企成功转型,也没有如威马、爱驰等新势力一样倒闭关门。这样一家企业,究竟何以生存至今?

从五金厂到“ 保时泰” 的逆袭

相比当下略显“ 抽象” 的经营状况,早年间众泰的发家史堪称中国民营车企的缩影。

1994 年,铁牛集团创始人应建仁在浙江永康创立长城五金机械厂,从摩托车配件起步,逐步涉足汽车零部件领域。2003 年,众泰汽车正式成立,初期通过收购台湾丰田特锐生产线,推出首款车型“ 众泰 2008”,借壳成都新大地汽车实现上市销售。

这一阶段的众泰深谙“ 拿来主义”,2007 年收购江南汽车获得生产资质,推出“ 江南奥拓”;2010 年引入菲亚特 178 平台开发“ 朗系列” 车型。2013 年,众泰 T600 上市首月订单破万,以 10 万元价格对标 20 万元级合资 SUV,年销量突破 16.6 万辆,增速达 23.8%。

2016 年,中国 SUV 市场爆发,众泰迎来高光时刻,全年销量 33.3 万辆,挺进自主品牌前十,其中 T600 单月销量破万,众泰 SR9 凭借“ 保时捷卡宴平替” 标签成为现象级产品。同年,铁牛集团以 116 亿元借壳金马股份上市,众泰汽车市值一度突破 300 亿元。

此时的众泰已形成“ 模仿+低价” 的商业模式,T700 模仿奥迪 Q7,SR9 对标保时捷 Macan,甚至连车标都与大众、保时捷高度相似。这种策略在三四线市场迅速打开局面,但也埋下了品牌危机的种子。

2018 年,众泰迎来转折点。T700 爆发“ 方向盘门” 事件,车主投诉方向盘突然抱死,引发大规模维权。随后,T600 被曝发动机渗油、变速箱顿挫,SR9 因装配工艺粗糙沦为“ 二手车跳水王”。2019 年,众泰销量暴跌至 15.3 万辆,同比下滑 40.1%,亏损 111 亿元。

质量问题的根源在于研发投入不足。2016-2018 年,众泰研发费用占比不足 1%,远低于行业平均的 3%-5%。其核心零部件严重依赖外购,发动机来自沈阳航天、三菱,变速箱采购自上汽集团,缺乏自主技术积累。

2010 年国家新能源汽车补贴政策开始实施,大批车企纷纷进入这一市场,众泰随之也将目光转向新能源领域。2015 年,众泰先后推出云 100、E200 等纯电车型,在国内新能源市场占有率一度达到约 10%。但这种繁荣严重依赖政策补贴,例如,云 100 售价 5 万元,其中 3.5 万元来自补贴,实际成本远超售价。

2019 年新能源补贴退坡后,众泰新能源车型无论是产品力还是价格,都被同行快速甩开,销量出现断崖式下跌。例如,2018 年上市的众泰 T300EV 续航冬季缩水至 80 公里,电池 3 年衰减 30%,最终被市场淘汰。从 2018 年 10 月开始,众泰汽车便停产一年多。更致命的是,众泰拖欠数十家供应商款项,例如拖欠电池供应商比克电池 6000 万元,最终导致供应链断裂。

几番转型,无济于事

2022 年 10 月,众泰宣布复产 T300 车型,计划年销 1 万辆。但实际进展惨淡,2023 年销量 111 辆,2024 年进一步降至 14 辆。

原因也不难理解,2022 年时,国产新能源汽车已经全面崛起,无论是新势力还是传统车企,都展现出很强的竞争力,而众泰 T300 复产车型却沿用几年前的老款设计,无论是产品还是价格都缺乏市场竞争力。

更令人费解的是,众泰将 T300 出口至中东市场,单价仅 6.92 万元,远低于国内成本。这种“ 赔本赚吆喝” 的策略,暴露出众泰对海外市场的误判。

2023 年,众泰推出江南 U2,定位小型纯电动车,售价 3.99 万元起,试图复制五菱宏光 MINIEV 的成功。但这款车被质疑抄袭本田 e:NS1,且续航仅 200 公里,上市后月销量仍不足百辆。

研发投入的匮乏更加剧了众泰的转型困境。2024 年,众泰研发费用仅 570 万元,较 2023 年下降 86.97%,研发人员从 161 人锐减至 81 人。曾经被外界调侃的“ 皮尺部”,如今连模仿的能力都已丧失。

除了产品转型,众泰高管层也在调整。2023 年 6 月,众泰董事长黄继宏辞职,江苏深商系高管樊成伟接任。但新管理层未能扭转颓势,2024 年,副总裁王磊、财务总监喻黎黎等 6 名高管相继离职。

众泰“ 启示录”

在销量下滑的这几年,虽然众泰推出的新车型都一言难尽,但资本运作却从未停止。

2017 年,众泰控股股东铁牛集团以 1.1 亿元拍得工业用地,5 个月后以 2.68 亿元转卖给上市公司,增值率达 136.79%。2018 年,公司合并商誉高达 65.51 亿元,占收购价的 56.5%,埋下减值隐患。

2020 年,众泰因资不抵债进入破产重整,负债超 200 亿元,银行账户余额不足 500 万元。2021 年,江苏深商以 20 亿元接盘,成为重整投资人,但承诺的 60 亿元定增计划最终流产。

从 2021 年到 2024 年,众泰汽车曾出现多次股价大涨又大跌的走势,仅 2021 年股价就大涨近 800%,并且时不时传出令市场震动的传闻。

例如,2022 年 3 月,一张盖有特斯拉 (上海) 有限公司公章的文件截图在网上流传,文件内容显示,特斯拉正在走收购众泰汽车的流程和手续。随后,特斯拉对外事务副总裁陶琳辟谣称,这是“ 赤 裸 裸的假消息”。

2023 年 4 月,市场又有传言称小米将与众泰汽车合作,共同成立合资公司,主攻新能源汽车,传闻甚至列出了双方的出资比例、所占股份,新公司名称等。不过,最后证明这又是一条假消息。

当年 8 月,众泰汽车在互动平台上回复称,公司未收到有和顺为资本有任何形式上合作的消息,也未收到与特拉斯合作的消息。

从曾经的“ 保时泰” 到如今的“ 保时债”,众泰汽车的 20 年沉浮,是中国民营车企野蛮生长的缩影。

它用 0 产量、14 辆销量、10 亿亏损的数据,为行业敲响警钟—— 在汽车产业百年变革的今天,没有核心技术、缺乏用户思维、沉迷资本游戏的企业,终将被时代抛弃。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App