图片来源:元宝

2025 年一季度,中国私募股权投资市场呈现 「政府资金主导、产业资本回暖、金融机构收缩,政策引导与产业协同效应增强,区域分化加剧」 的显著特征。

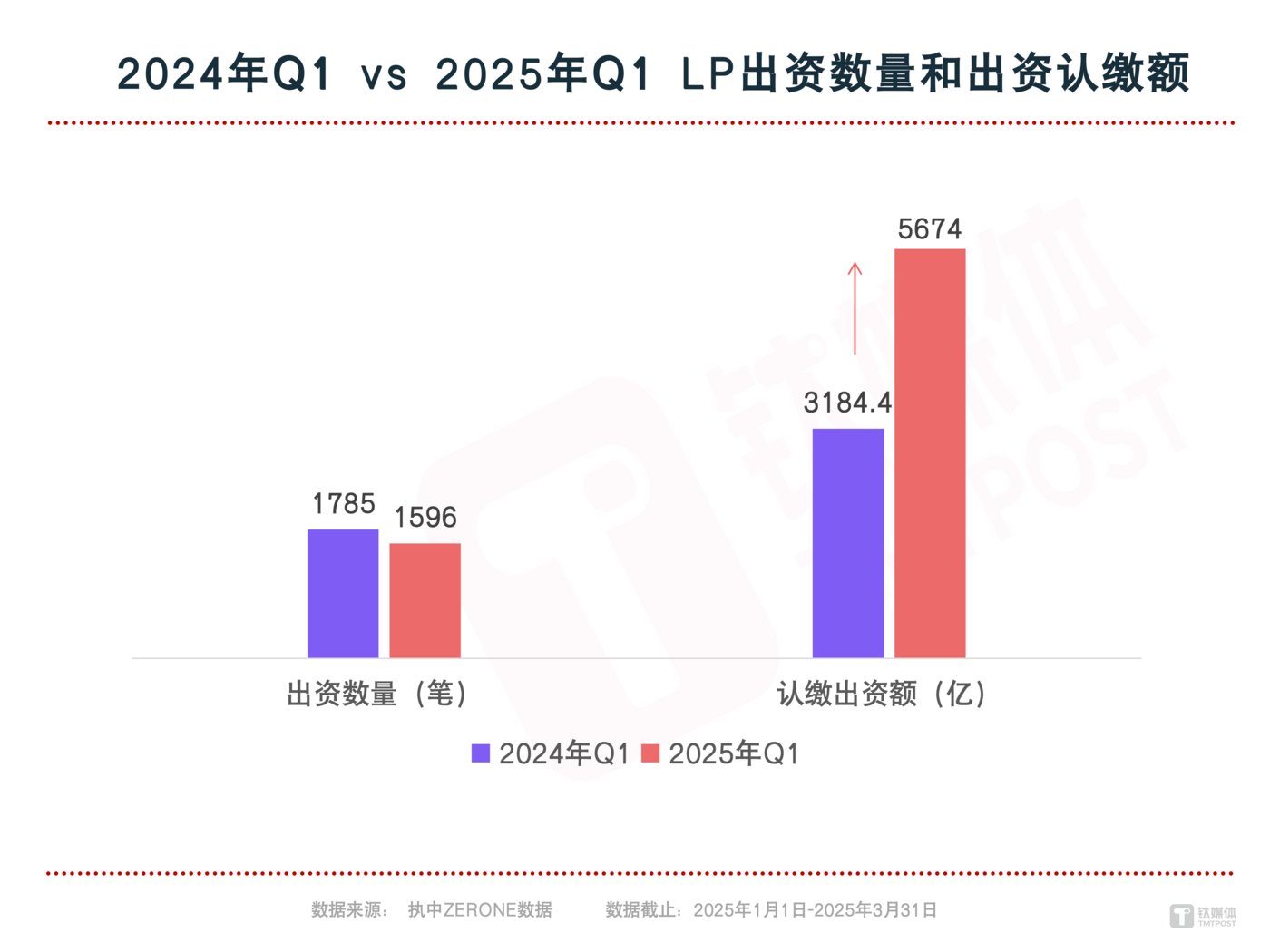

执中 ZERONE 数据显示,全国机构有限合伙人 (LP) 共计出资 1,596 笔,同比小幅下降 11%;认缴出资金额高达 5,674 亿元,同比大幅增长 78%。

反观外币基金募资,仍维持低位。据清科研究数据,第一季度仅有 4 只外币基金完成新一轮募集,募资规模约为 45 亿元人民币,同比降幅均超过 70%。

出资篇:政府类 LP 出资翻倍,产业LP 出资稳步增长

- 政府资金稳居核心地位

政府类 LP 共出资 680 笔,认缴出资达到 4,188 亿元,同比 2024 年 Q1(1,970 亿) 大幅上涨 112.6%。

从认缴出资额来看,占全国机构有限合伙人 (LP) 总出资比例的 73.8%。若将国有控股机构纳入统计,这一比例更是高达 93.1%,充分彰显了政府资本在私募股权市场中的压舱石作用。

其中,国家级引导基金成为关键的增长引擎,其 2,253 亿元的出资额占 Q1 机构 LP 总出资额的 40%,主要投向半导体、人工智能等战略新兴产业,体现了国家对关键技术领域的坚定支持。

以国家集成电路产业投资基金三期为例,2025 年第一季度出资 2,240 亿元,分别投向注册在北京的头部 GP 如华芯投资、国投创业、国盛资本。其中,出向华芯投资管理的华芯鼎新 (北京) 股权投资基金 (有限合伙) 金额最高,认缴金额为 930 亿。既是落实 「自主可控」 产业政策的体现,也反映出国家级资本通过市场化 GP 网络实现精准滴灌的策略。

值得注意的是,这部分出资全部计入北京区域,直接贡献了当地同期 75% 的出资金额,凸显了国家级基金对区域经济的带动效应。

整体来看,2025 年 Q1 引导基金出资总额同比 2024 年 Q1(865 亿) 提升 1,388 亿,上升 160%。

- 产业资本回暖与金融机构分化

产业投资方出资 703 亿元,同比增长 41%,其中非上市企业贡献了 76%(534 亿元)。

云南白药、浙江建龙等产业巨头通过设立专项基金,积极布局大健康、新材料等实体产业,也侧面印证产业资本正从财务投资转向战略布局,强化产业链协同。

与此同时,金融机构 LP 呈现 「冰火两重天」 态势,总出资额为 505 亿元,同比下降 39%。

银行系 AIC (金融资产投资公司)受监管政策收紧影响,出资额为 84 亿元,同比下降 57%。尽管 2025 年 1 月金融监管总局将 AIC 试点扩大至省级区域,理论上拓宽了其投资范围,但同时也提出了更为严格的项目筛选标准 (例如聚焦 「优质企业」) 和风险资本计提要求,这导致 AIC 实际可投资的项目减少,使其出资行为更加谨慎。

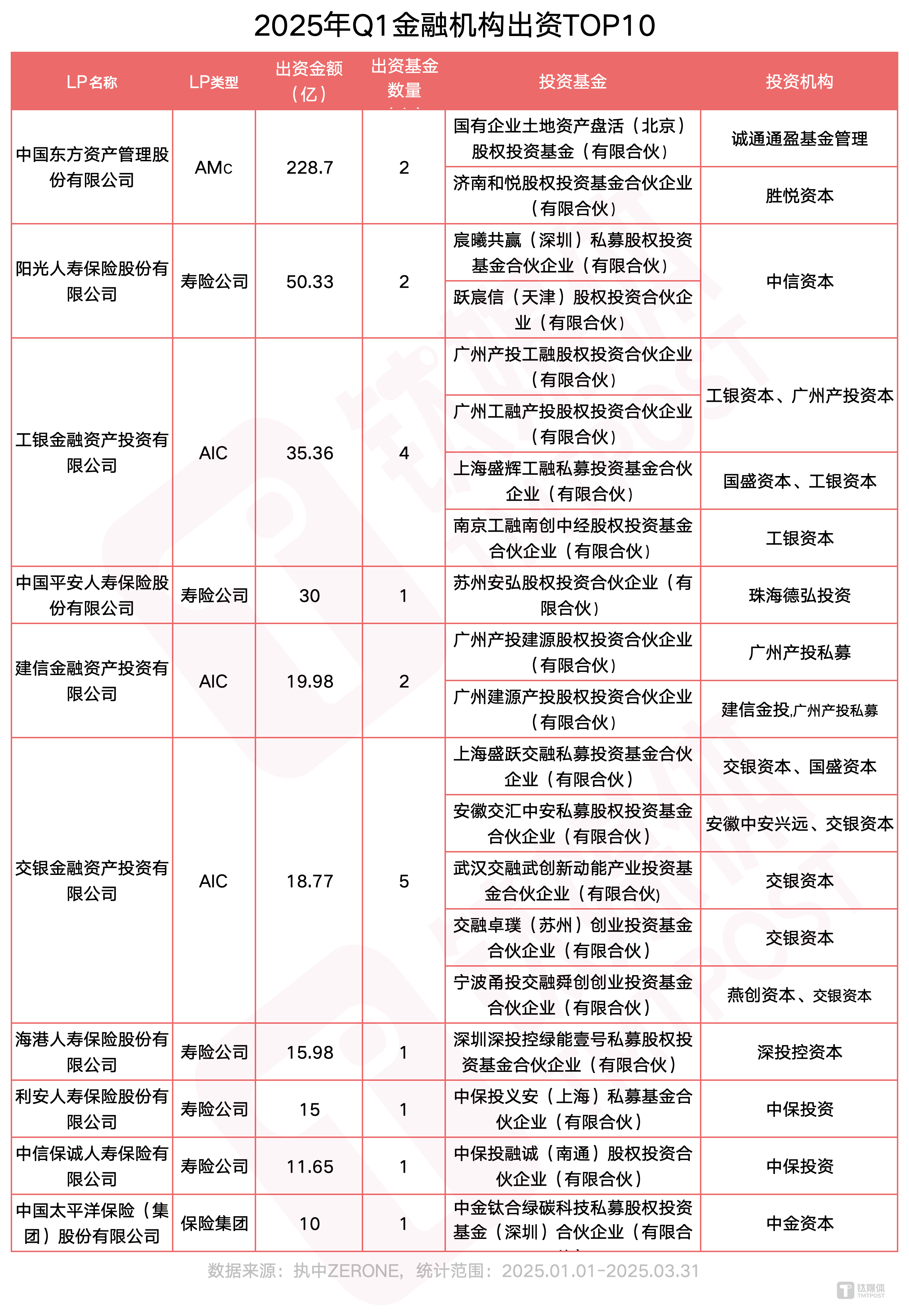

AMC(金融资产管理公司)却展现出逆势增长的活力,其中,中国东方 AMC 单季度出资近 229 亿元,占金融机构总出资的 45%,成为金融机构 LP 中的一支重要力量。

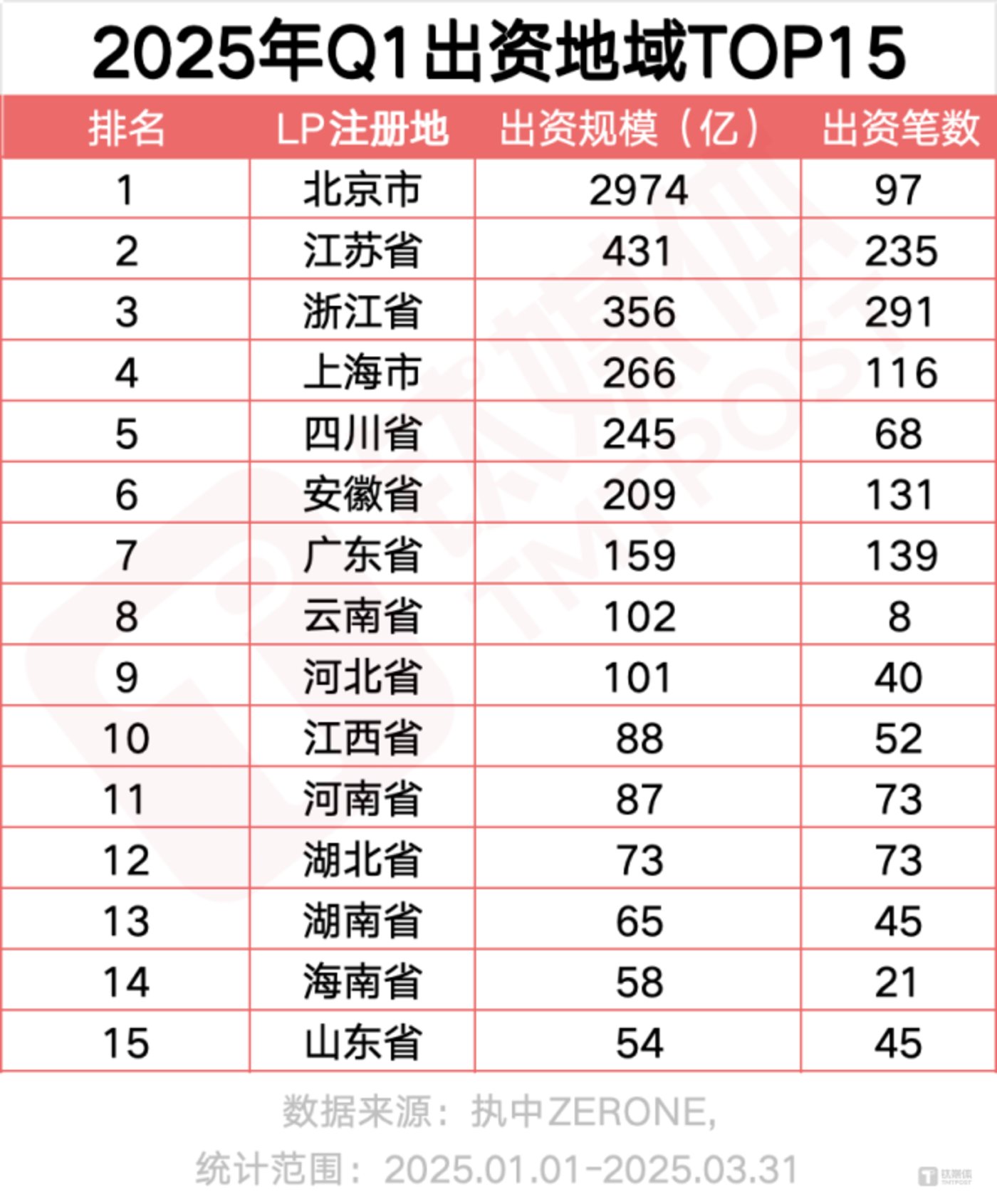

- 出资地域集中:北京、浙江、江苏

北京、浙江、江苏成为机构 LP 出资最为集中的区域。

北京以 2,974 亿元的认缴规模遥遥领先,占全国总额的 52.4%。这主要得益于 30 余支 「国字头」 基金注册于此,形成了显著的 「总部经济+资本枢纽」 效应。例如,国家中小企业发展基金、国家绿色发展基金等虽实际投资范围覆盖全国,但其注册地的统计规则使得出资额集中反映在北京。

江苏 (431 亿元)、浙江 (356 亿元) 分列二三位。江苏受益于新能源汽车、高端装备等制造业集群的强劲资本需求;而浙江则依托其活跃的民营经济以及政府引导基金的市场化运作,形成了强大的社会资本集聚效应。

- 重点赛道聚焦:硬科技、高端制造、绿色经济成为引导方向。

2025 年第一季度,全国各地政府共发布 87 条引导基金遴选公告,其重点关注的赛道与去年同期基本一致,清晰地聚焦于 「硬科技+高端制造+绿色经济」 领域。

硬科技领域: 集成电路、人工智能、半导体 (国家大基金的核心投资方向)。

高端制造领域: 新能源与节能环保、智能装备、生物医药 (地方引导基金频繁提及的重点领域)。

前沿科技领域: 低空经济、商业航天、量子科技等,体现了对未来产业的前瞻性战略布局。

投资篇:投资阶段前移,江苏、广州、上海狂吸金

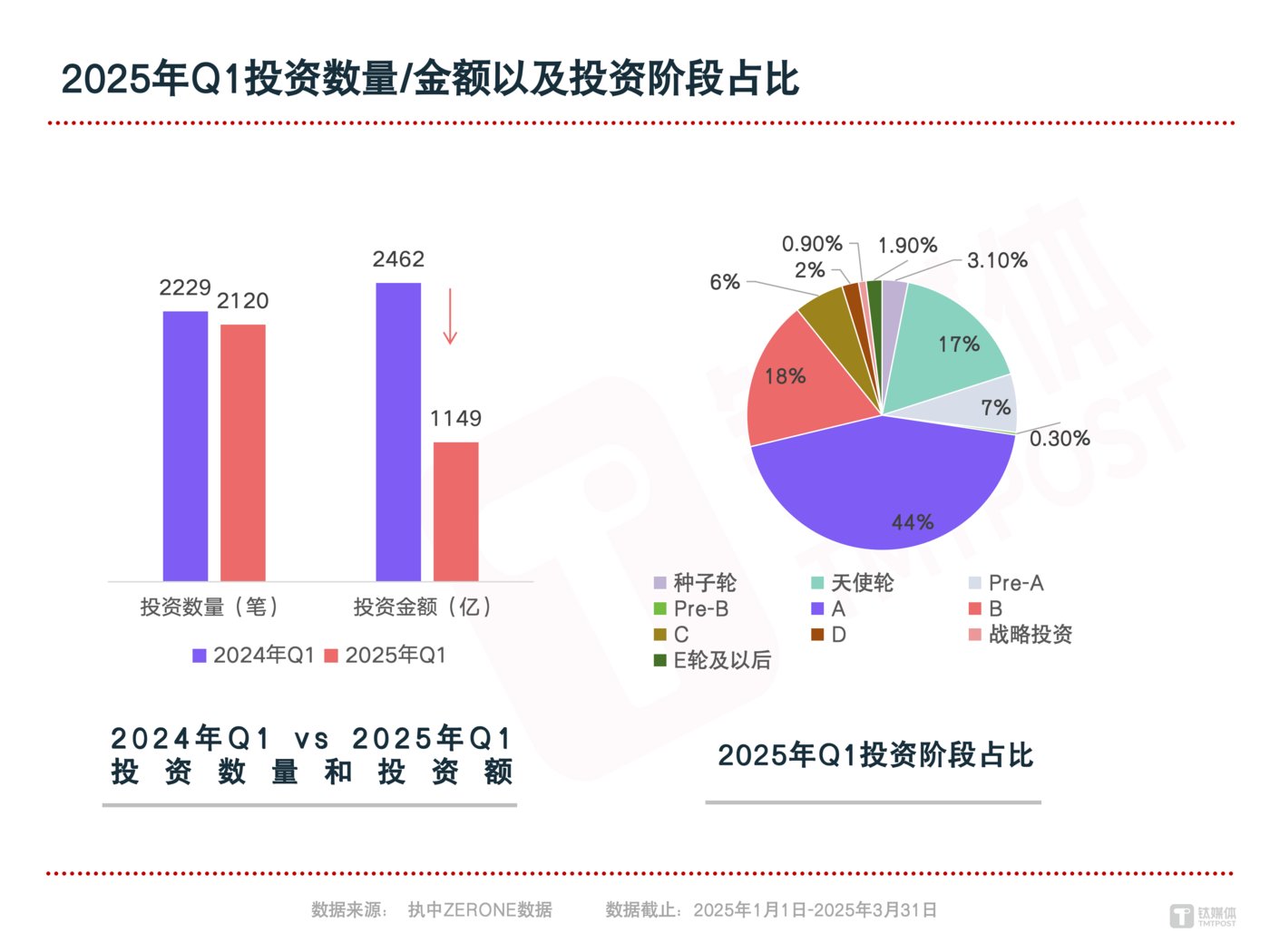

2025 年第一季度,中国私募股权投资市场共发生投融资事件 2,120 起,投融资总金额为 1,149 亿元,同比分别下降 5% 和 53%。

投资事件数量、投资金额的双双显著下滑,也反映出一级市场投资者们,对于投资节奏的调整和决策的谨慎。

2025 年第一季度的投资阶段主要集中在,天使轮 (17%)、A 轮 (18%)、B 轮 (44%),投资数量合计占比高达 80%,相较于 2024 年同期 B 轮投资占据主导 (占比 55%) 的情况,呈现出明显的投资阶段前移趋势。

这一变化与 2024 年发布的 「国九条」 中提出的 「引导资本投早投小」 政策直接相关。各地政府引导基金普遍将早期项目投资比例纳入对子基金的考核指标,例如,北京市政府引导基金明确要求子基金 60% 以上的资金投向种子期、初创期企业,政策导向对市场行为产生了显著影响。

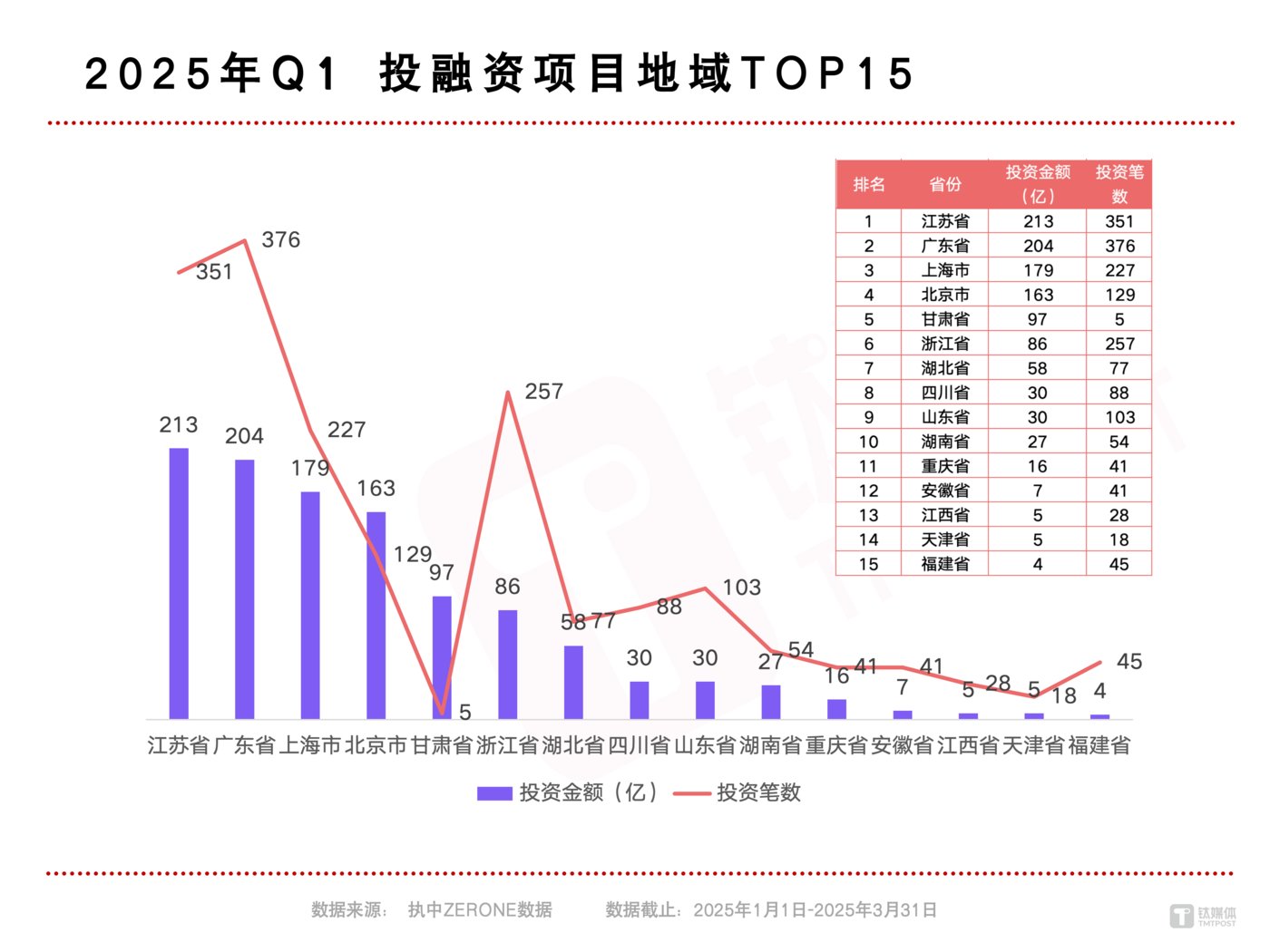

从投资地域来看,江苏、广东、上海、北京、甘肃位列投资金额最高的前五个地区。

江苏以 213 亿元的投融资金额领跑全国,这主要得益于其汽车制造业的集中融资——蔚来供应链企业、动力电池材料项目密集获得投资,充分展现了 「新能源汽车之都」 强大的产业集聚效应和资本吸引力。

广东则以 376 起投资事件数位居榜首,其中软件技术服务业占比高达 45%,深圳、广州等地的科创企业融资需求旺盛,凸显了数字经济高地的创新活力。

值得关注的是,甘肃以 97 亿元的投融资金额跻身前五,这主要归功于金川镍钴完成的战略引资。该项目获得了国家级基金及紫金矿业等产业资本的 「组团投资」,属于有色金属行业罕见的百亿级私募融资,具有显著的个案驱动特征。

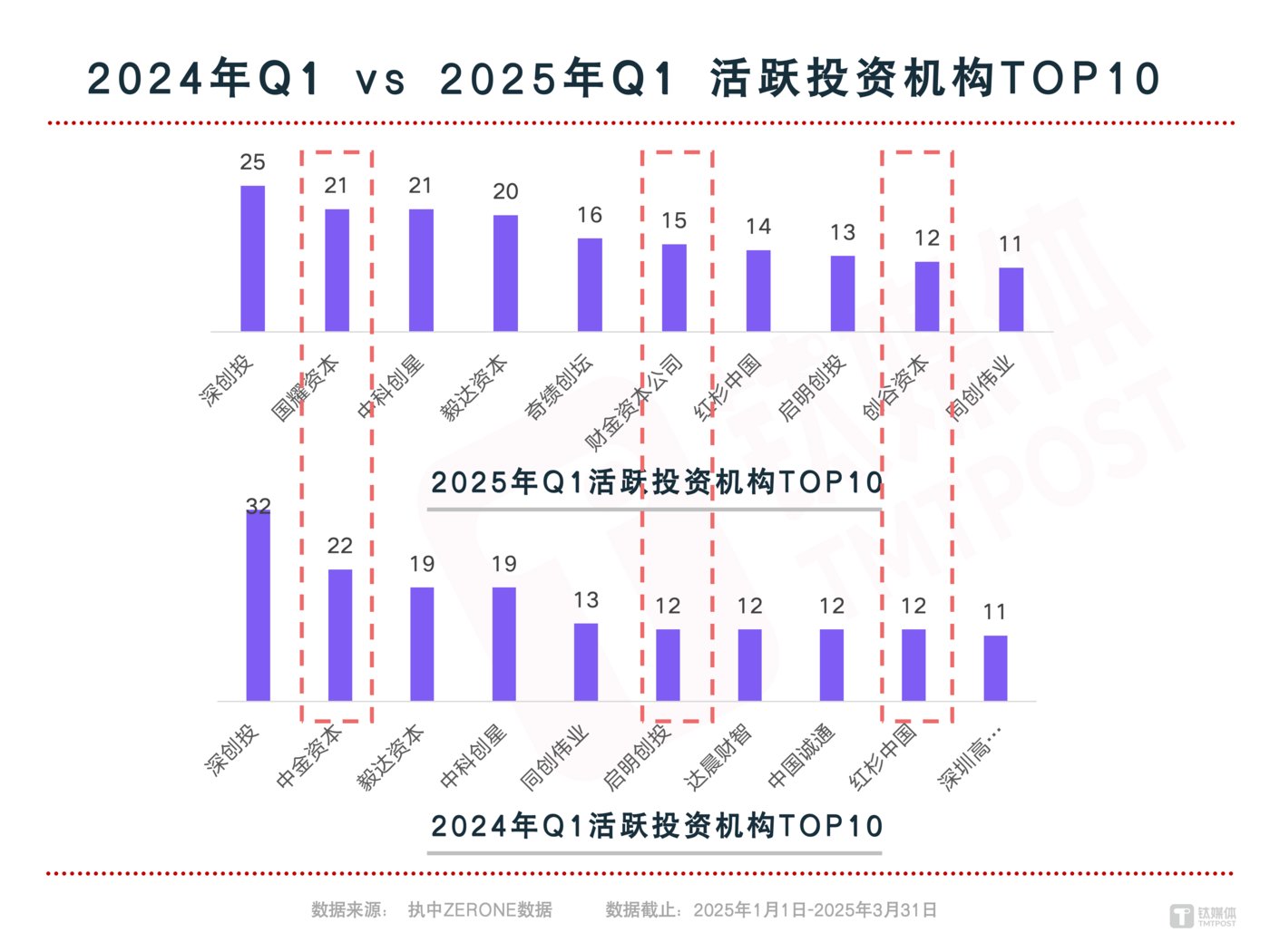

在投资活跃机构方面,有 3 家具有政府背景的出资机构进入前十,分别是国耀资本、财金资本、创谷资本。

它们的共同特点是与区域产业规划深度绑定:国耀资本作为合肥产投集团旗下的投资平台,60% 的投资集中在安徽本地,重点支持集成电路与新能源汽车产业链的发展;财金资本依托山东财金集团,80% 的资金投向半导体、新材料等硬科技领域,体现了 「政策引导+市场化筛选」 的双重优势;创谷资本作为安徽省首批市场化运作的国有股权投资平台,形成了 「政策引导+产业协同+资本赋能」 的独特发展模式。

退出篇:A 股平稳,港股迎来上市小高潮

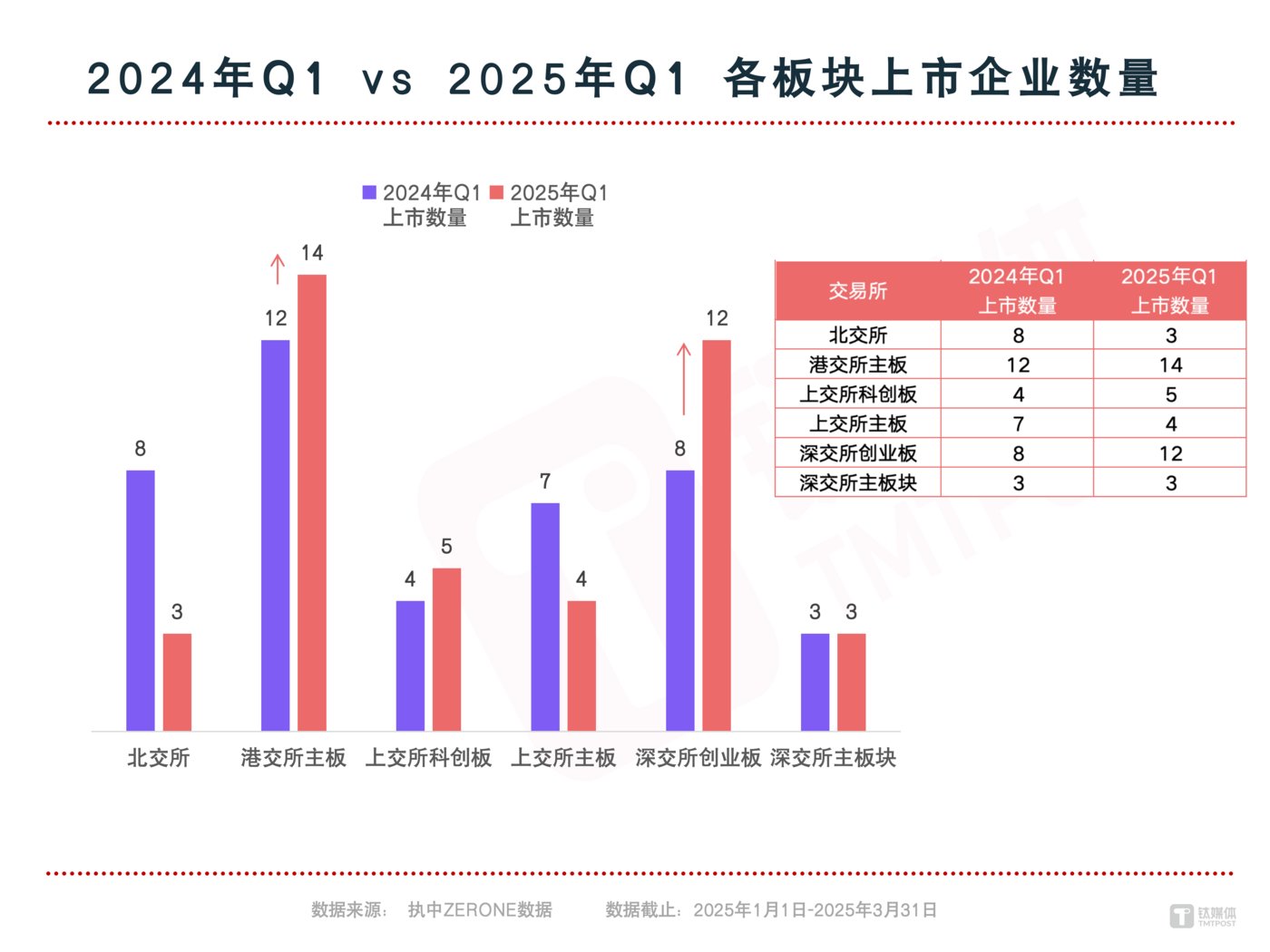

2025 年第一季度共迎来 53 家中国新上市公司 (含境外),其中有 210 家机构参与了这些企业的投资。

A 股市场共有 27 家企业成功上市,同比去年减少了 3 家,由此看来,A 股 IPO 表现仍处于低迷状态。

但是政策层面也在不断释放积极信号。3 月 11 日,证监会党委传达两会精神时,明确提出支持优质未盈利科技企业发行上市,稳妥恢复科创板第五套标准适用,尽快推出具有示范意义的典型案例。自 3 月 11 日至 3 月末,沪、深、北三家交易所共有 7 家企业 IPO 申请获得受理。3 月 28 日,证监会发布 《关于修改<证券发行与承销管理办法>的决定》,增加银行理财产品、保险资产管理产品作为 IPO 优先配售对象。这些举措有望为 A 股市场带来新一轮 IPO 周期。

在看港股,呈现一波上市小高潮,共有 14 家企业赴港首次公开募股 (IPO),数量超过 2024 年同期的 12 家。蜜雪冰城、古茗等消费品牌的成功上市带动了市场热度,在 A 股 IPO 更注重科技创新的当下,港股为传统行业提供了 IPO 的环境。

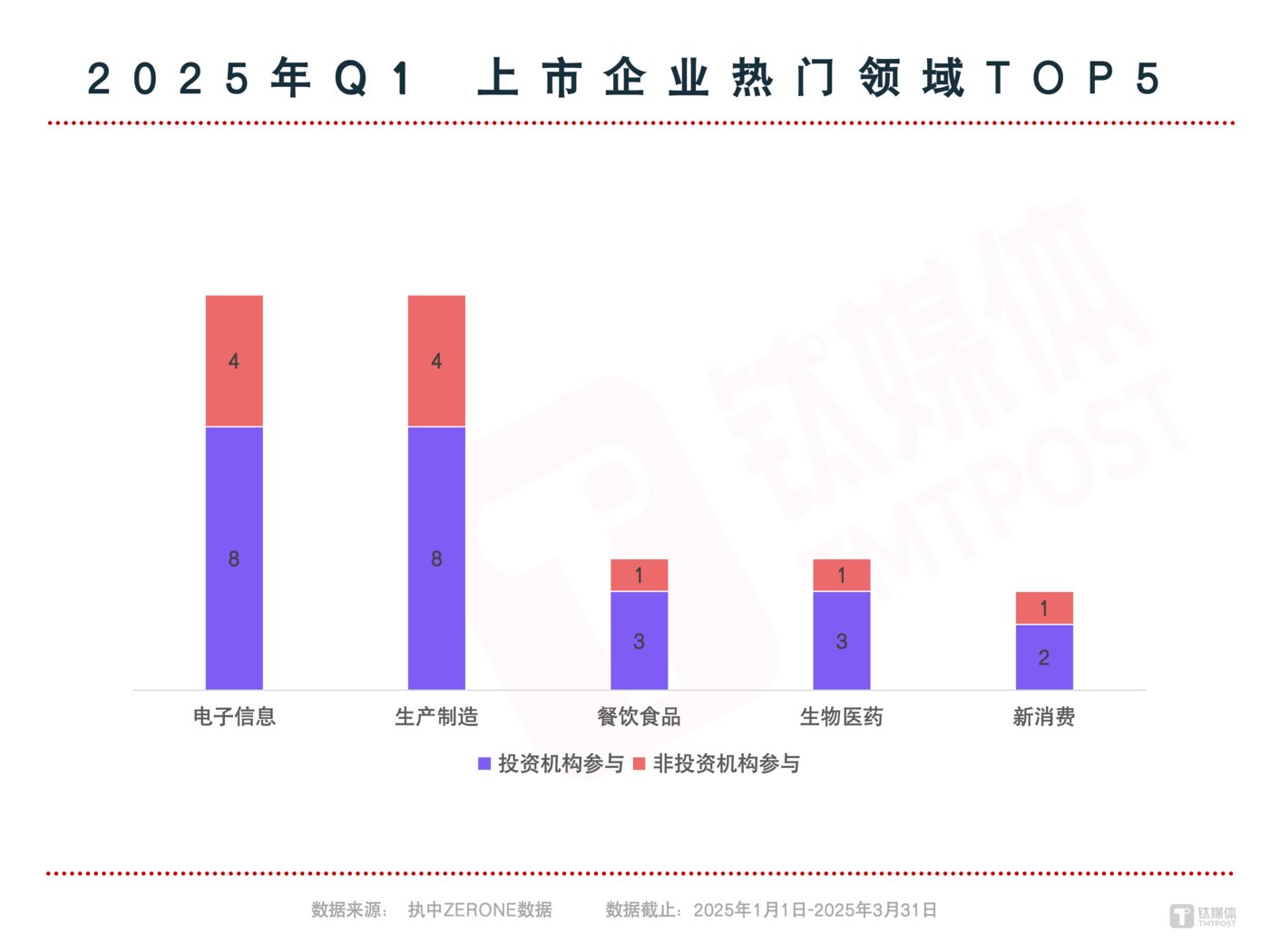

从 IPO 行业来看,电子信息、生产制造、消费、医疗健康赛道的 IPO 渗透率高达 66.67%,成为上市退出的热门领域。

从 IPO 企业所在地域来看,主要集中于浙江、内蒙古、河南、上海、安徽。

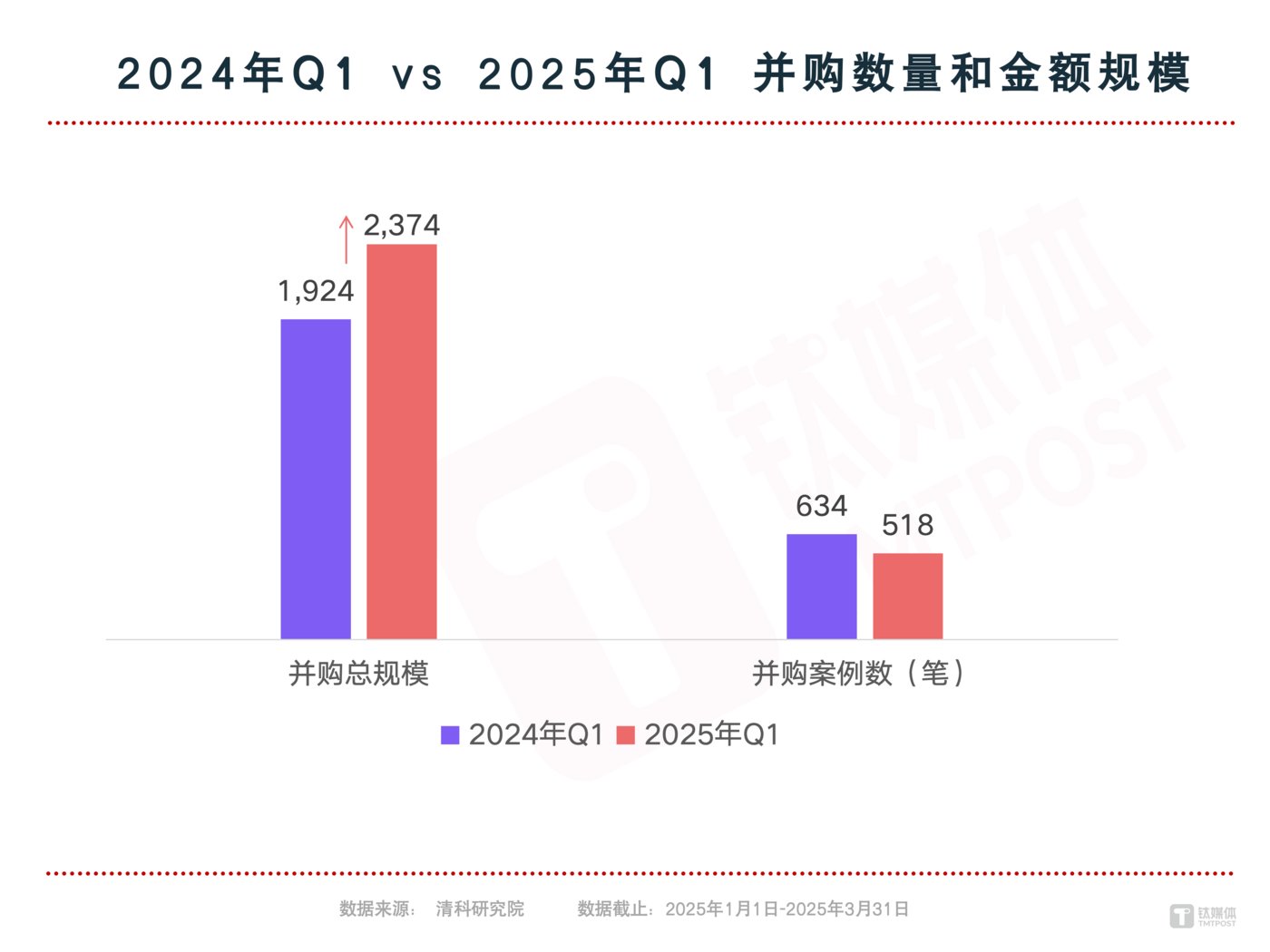

- 并购市场:交易规模同比上升 23.4%

根据清科研究中心统计,2025 年第一季度中国企业参与的并购案例数总量 518 起,同比下降 19.4%;涉及交易总金额超 2.374.13 亿,同比上升 23.4%。

值得关注的是,自 2024 年以来,监管层持续出台多项政策,鼓励企业通过并购重组实现发展。尤其是在 2025 年 3 月,国家金融监督管理总局在 18 个城市试点放宽科技企业并购贷款的交易额占比及期限,这一持续优化的政策环境无疑提升了企业的并购意愿。

从交易规模来看,2025 年第一季度,汽车、金融以及机械制造等领域均涌现出多起大额并购案例,推动相关领域并购规模均同比显著上升,基本达到去年同期的 4 倍左右。

从并购交易的行业与地域分布来看,并购交易发起方以传统行业为主,区域集中在江浙与北上广地区。

- 政策助力制度完善,VC/PE 机构积极设立并购基金

自 2024 年至今,国家及地方层面密集发布了一系列支持并购的政策,这标志着我国并购市场制度建设的日益健全。在政策的持续引导下,参与并购的投资机构数量显著增加,近两年多家机构纷纷发起设立并购基金。

与此同时,地方政府和国有资本 (LP) 也对并购基金保持着高度的关注,积极联合产业资本、金融机构等共同设立产业并购基金,旨在通过投资并购促进本地产业结构的优化升级。

例如,2025 年 3 月,上海启动了总规模高达 500 亿元的国资并购基金,并迅速完成了生物医药并购基金的落地。同年,深圳也成立了深证并购基金联盟,积极与多方合作设立并购基金。

结语:

2025 年第一季度的数据清晰地描绘出中国私募股权市场 「政府资本指引方向,市场资本选择路径」 的互动格局。当国家级基金以万亿级的规模重塑产业投资版图之际,私募股权行业正经历从 「周期驱动」 向 「战略驱动」 的深刻转变。

对于市场参与者而言,深入理解政策逻辑、精准把握区域产业禀赋、持续强化专业化的筛选能力,将成为穿越市场周期的关键要素。这不仅是中国特色资本市场发展的重要特征,也是私募股权投资行业走向成熟的必经之路。

「数据说明:文中数据来源于执中 ZERONE 数据平台、IT 桔子、清科研究院,因统计口径不同,各平台最终呈现数据有所差异,如有误差,还请指正。」

(本文首发于钛媒体 App,作者|郭虹妘,编辑|陶天宇)