北京时间 4 月 27 日晚,西甲联赛第 26 轮补赛中,比利亚雷亚尔主场迎战西班牙人。最终比利亚雷亚尔以 1-0 拿下比赛,顺利斩获 3 分。此役过后,西班牙人则仍暂列西甲积分榜第十三位。

差不多时间,西班牙人俱乐部的控股公司星辉娱乐(300043.SZ) 也发布了其 2024 年财报及 2025 年一季报,受到西班牙人足球俱乐部业务的拖累,星辉娱乐在 2024 年净亏损 4.58 亿元。

虽然 2024 年中,西班牙人俱乐部成功升入甲级联赛,使其在 2025 第一季度亏损有所收窄,但从星辉娱乐 2016 年入主西班牙人俱乐部之后,因为期间两度降级,已经在足球俱乐部业务上累计亏损超过 4 亿元。值得注意的是,2025 年西班牙人俱乐部稍有好转迹象,星辉娱乐立马又通过全资境外子公司对西班牙人俱乐部进行增资不超过 4500 万欧元 (按 4 月 25 日汇率计算折合人民币约 3.7 亿元),加码意图明显。

然而,就目前来看公司的 「三驾马车」:西班牙人俱乐部在西甲联赛中处于中游偏下的位置,其或许正在陷入因成绩欠佳而形成的 「成绩滑坡—保级重压—成本高企—盈利无望—投入紧缩」 的怪圈之中 ;游戏业务虽因新游戏上线迎来收入增长,但高额推广费用还在持续侵蚀利润,未来盈利前景充满不确定性;当下,传统的玩具业务反而走得愈加稳健。

雪上加霜的是,星辉娱乐的财务状况正亮起红灯。创新高的资产负债率和高达 11.2 亿元的短期借款,都让公司喘不过气。

足球俱乐部、游戏业务拖累业绩

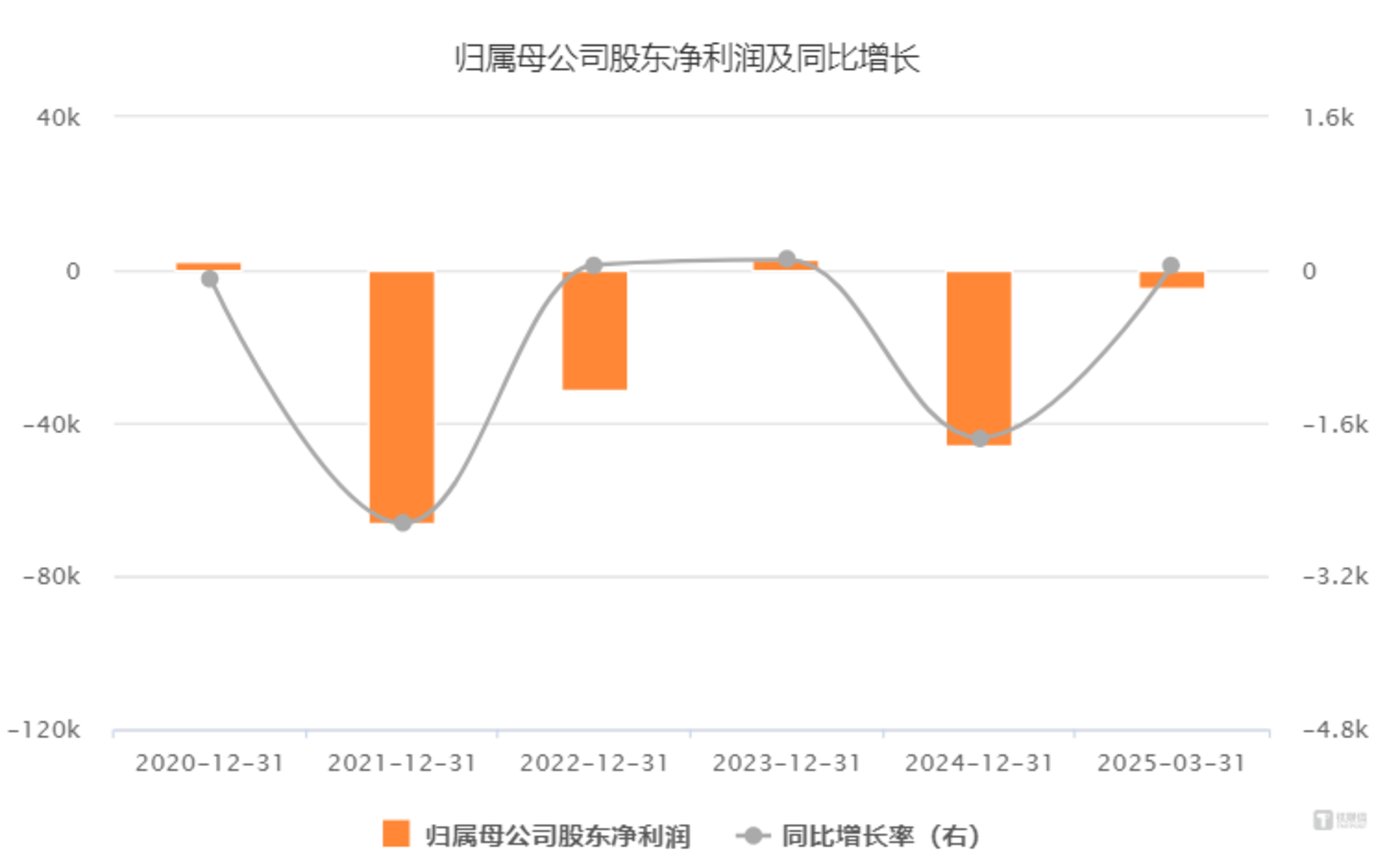

根据星辉娱乐年报的数据显示,2024 年公司营业总收入为 13.60 亿元,同比下降 21.49%;归属净利润为-4.58 亿元,同比断崖式下滑 1751.93%。

图源:Choice

其中,玩具业务、游戏业务、足球俱乐部业务是支撑公司业绩的三驾马车,但三驾马车中足球俱乐部业务和游戏业务目前都未能贡献利润。

其中造成公司巨额亏损的主要原因,就是公司的旗下的西班牙人俱乐部在西甲 2022~2023 赛季结束后,降入了西班牙的乙级联赛,这就意味着足球业务中的转播权收入大大减少。与此同时,维持俱乐部的经营仍然要投入包括球员薪资等开销,导致收入不能覆盖成本导致了该业务的亏损。

报告期内,公司足球俱乐部业务实现主营业务收入 3.76 亿元,较上年同期减少 52.36%,占营业总收入的 27.62%;实现净利润-2.50 亿元。笔者梳理数据发现,自星辉娱乐入主西班牙人至今,该业务累计亏损 4.05 亿元。

2024 年,西班牙人俱乐部下半年冲击西甲联赛成功,不过重返西甲联赛增加了升级奖金支出总额 8133.01 万元;同时为了保持在西甲联赛的竞技实力,俱乐部在夏季转会窗口主动减少球员交易,球员交易收入及利润较上年同期分别下降 2.23 亿元、1.47 亿元。

但需要注意的是,虽然目前西班牙人在西甲联赛 20 支球队中位列 13,但赛季初期俱乐部曾经一度深陷保级区。按照足球的规律,新的赛季引进强力球员才能快速提升球队成绩,但这又将是一笔不小的费用。

图源:虎扑

但显然星辉娱乐不能接受西班牙人队再一次降级的风险。近日,星辉娱乐又通过境外子公司星辉体育对西班牙人进行增资,增资金额不超过 4500 万欧元 (按 4 月 25 日汇率计算折合人民币约 3.7 亿元),但这笔钱何时能够赚回来不得而知。

其实不仅仅是足球俱乐部业务巨亏,作为支撑公司业绩的三驾马车之一,星辉娱乐尽管拥有多款知名游戏,但仍未能在 2024 年实现盈利。

年报显示报告期内,公司的游戏业务实现主营业务收入 4.72 亿元,较上年同期减少 4.53%,占营业总收入的 34.69%;实现净利润-1.65 亿元。

进入 2025 年,星辉游戏的游戏业务得益于报告期内新游戏陆续上线,第一季度收入环比增长 106.11%,但伴随新游戏的上线,相应的推广营销费用也水涨船高。一季报披露的数据显示,公司销售费用较上年同期增加了 6144.96 万元,增幅 60.10%,所以在第一季度游戏业务也未能对公司净利润增长起到支撑的作用。

玩具业务成为业绩突破口

从年报数据来看,公司的玩具业务成为 2024 年的亮点。

报告期内,公司玩具业务实现主营业务收入 4.65 亿元,较上年同期增长 20.28%,占营业总收入的 34.21%;实现净利润 8,268.44 万元,较上年同期增长 40.17%;玩具业务毛利率提升至 46.47%,较上年同期增加 5.41%。

玩具业务已经从 2023 年公司三驾马车中营收占比最低的一项,跃升至 2024 年营收几乎和游戏业务持平,并远超足球俱乐部业务。

并且在 2024 年底至今,凭借 AI 玩具、谷子经济、机器人玩具等热门概念股价一度走高。

进入 2025 年,星辉娱乐第一季度实现营业总收入 4.14 亿元,同比增长 37.13%;归属净利润为-4758.44 万元,较上年同期亏损收窄 50.81%。

其中有足球俱乐部业务的亏损收窄的原因,但这也少不了公司玩具业务稳健基本盘的支撑。公司方面表示,「玩具业务全面实施拓展产品矩阵与市场版图的发展策略,为公司整体收入和净利润实现稳定贡献」。

按理说,对于有着稳定利润贡献的玩具业务,星辉娱乐应该乘胜追击加大投入。对此,公司也在年报中指出,未来将 「有序拓展玩具新品类」,并 「将积极推进 「玩具+AI」 的深度结合」。

这里笔者注意到非常有意思的点,和财报同一天披露的还有一个简易的定增计划:计划募集资金总额不超过人民币 3 亿元且不超过最近一年末净资产的 20%,公司拟将募集资金用于公司主营业务相关项目建设及补充流动资金。

计划中的公司主营业务相关项目建设难道和玩具业务有关?笔者也就此咨询公司董秘办工作人员,不过没有得到确切的答复。

但至少从公司披露的数据上来看,公司确实在资金上捉襟见肘。

2024 年公司的资产负债率进一步增加来到了 61.94%,这也是公司上市以来的新高。2025 年一季度,资产负债率更是进一步推高,达到了 64.08%。其中值得注意的是,公司 2025 年一季度公司期末高达 11.2 亿元的短期借款。

图源:Choice

而与之对应的是,公司 2025 年一季度 2.15 亿元的货币资金,和 1.57 亿元的期末现金及现金等价物余额。

至此,公司的三驾马车中游戏业务在大幅营销的支出下是否能为公司贡献大额利润尚未可知;足球俱乐部业务已经在最近的几年内 2 次降级,而这个赛季西班牙人队也一度深陷降级区,如果不进行有效引援,在 2025~2026 赛季恐也难有发挥,但引援的另一个意思就是要加大投入,但加大投入是否就能得到盈利的回报也很难预测,毕竟足球是圆的;作为这几年星辉娱乐最稳的玩具业务,也许才是公司应该花大力气做的业务。(本文首发钛媒体 App, 作者 | 曹晟源)