同样位于苏南地区的上市两家农商行—— 江阴银行和张家港银行同日发布财报,多项业务数据呈现出类似的发展走势,或可反映出长三角地区经济发展的部分最新趋势。

江阴农商行前身为江阴市信用合作社联合社,是全国首批三家股份制农商行之一,于 2016 年 9 月登陆资本市场。江阴农商行授信业务主要分布于江阴地区,在江阴辖外设立 3 家分行、8 家支行、5 家村镇银行。

张家港农商银行是全国首家由农信社改制组建的地方性股份制商业银行。2017 年 1 月正式挂牌上市,是全国第五家登陆 A 股的农商行。该行在张家港市拥有广泛的网点布局,是当地网点最多、覆盖面最广的金融机构。

整体来看,两家银行均实现了营收净利双增。

江阴银行实现营业收入 39.62 亿元,同比增长 2.51%,净利润 20.22 亿元,同比增长 0.10%,归母净利润 20.37 亿元,同比增长 7.88%;

张家港行实现营业收入 47.11 亿元,同比增长 3.75%;归母净利润为 18.79 亿元,同比增长 5.13%;扣非归母净利润为 18.48 亿元,同比增长 6.86%;

分析两家银行的具体经营数据,钛媒体 App 总结出了以下几个特点:

1、企业更爱存定期,个贷规模大幅收缩

存款方面,江阴银行的存款总额增速由 2023 年的 9.86% 略降至 2024 年的 9.06%,但整体增长稳健。其中定期储蓄尤其是对公定期存款增速显著—— 对公定期存款规模增速从 2023 年的 1.85%,大幅提升到了 2024 年的 14.21%。

张家港银行的存款总归增速由 2023 年的 12.61% 降至 2024 年的 6.4%,但对公定期存款的规模增速从 0.27% 大幅提升到了 9.14%,对公活期存款规模增速从-2.01% 大幅下降到了-11.75%。

从这个角度看,一部分长三角企业经营风格正在偏向保守,对于“ 活钱” 的需求收缩。

贷款方面,个贷均出现明显收缩,对公维持增长。

江阴银行的个贷规模连续两年负增长,且降幅扩大—— 从 2023 年的-2.73%,扩大到了-7.60%;对公贷款维持 13%-14% 左右的增幅。

张家港银行的个贷规模增速出现巨幅收缩—— 从 2023 年的 3.34%,快速下滑到了-22.85%;对公贷款从 2.96% 提升至 8.05%。

财报均未对以上的变化作出明确的解释。

2、资产质量压力大

两家银行整体的不良贷款率相对稳定。江阴银行的不良贷款率较上年末下降 0.12 个百分点 (0.86%),不良贷款余额较上年末下降 5.18%;张家港行的不良贷款率为 0.94%,与上年末持平。

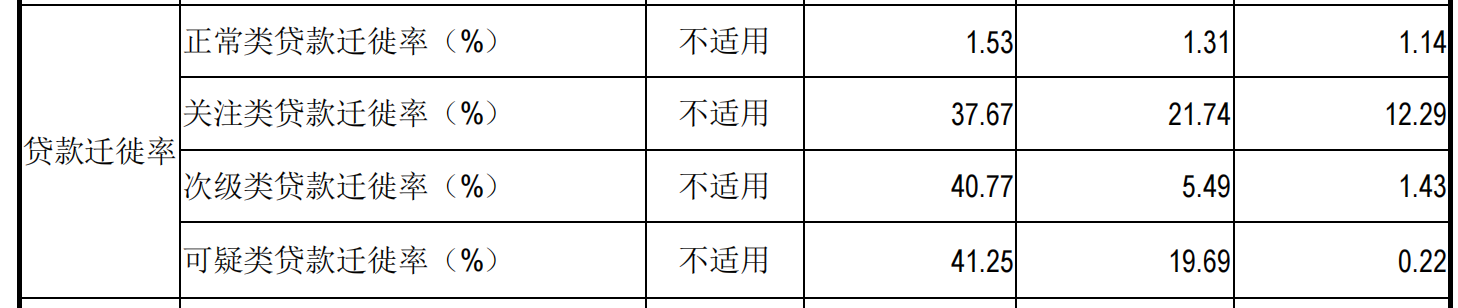

但在贷款迁徙率方面,两家银行均出现了尤其显著的抬升。

江阴银行和张家港银行的贷款迁徙率走势;来源:各自财报

贷款迁徙率一般体现的银行信贷资产的风险稳定性和风险管理能力。它反映了信贷资产在某一时间段内风险水平的变动情况,两家银行虽然不良贷款率整体稳定,但各类贷款的迁徙率普遍大幅上升,表明两家银行的信贷风险整体呈上升趋势。

此外,江阴银行的信用减值损失 5.46 亿元,同比 2023 年降幅高达 30.21%。张家港银行的信用减值损失 9.26 亿元,与上年基本持平。

两家银行的拨备覆盖率也在快速收缩,江阴银行从 2022 年 469.62% 快速下滑到了 2024 年的 369.32%;张家港银行拨备覆盖率则从 521.09% 快速下滑到了 376.03%—— 即使如此,张家港行的不良贷款规模还在逐年增加。

3、靠投资收益获得营收增长

两家银行的投资收益增幅显著。2024 年张家港行的投资收益为 12.91 亿元,同比大增了 176.81%,远超于 3.75% 的营收增幅。财报中解释为,“ 投资收益较去年同期增加主要原因系债券交易账户规模大幅增加所致。”

江阴银行的投资收益为 8.78 亿元,同比增长了 10.2%,其中处置债权投资取得的投资收益 4.06 亿元,同比巨幅增长了 208.6%。 (本文首发于钛媒体 APP,作者|蔡鹏程,编辑|刘洋雪)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App

#两家苏南农商行利润背后的隐忧钛媒体金融