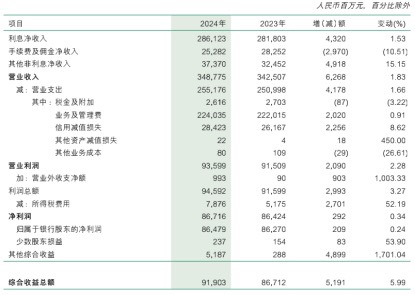

3 月 27 日晚间,邮储银行发布 2024 年年报,年报显示,截至 2024 年末,邮储银行资产总额 17.08 万亿元,较上年末增长 8.64%,负债总额 16.05 万亿元,较上年末增长 8.69%;营业收入 3487.75 亿元,同比增长 1.83%;实现利润总额 945.92 亿元,同比增长 3.27%;归母净利润 864.79 亿元,同比增加 2.09 亿元,同比增长 0.24%。净利息收益率和净利差分别为 1.87% 和 1.85%。

在资产质量方面,截至 2024 年末,邮储银行不良贷款率 0.9%,拨备覆盖率 286.15%,贷款拨备率 2.58%。

对于这份成绩单,资本市场似乎并不买账,3 月 28 日,邮储银行股价一路下行,最高跌幅超 3%,截至收盘,邮储银行股价收跌 2.44%。

公司贷款利息收入增长可观,投资收益拉动利润微增

利息支出增长高于利息收入,利息净收入增长1.53%。报告期内,邮储银行实现利息收入 5082.43 亿元,同比增加 99.16 亿元,增长 1.99%,利息支出 2221.20 亿元,同比增加 55.96 亿元,增长 2.58%。实现利息净收入 2861.23 亿元,同比增加 43.20 亿元,增长 1.53%。其中,规模增长带动利息净收入增加 278.80 亿元,利率变动导致利息净收入减少 235.60 亿元。净利息收益率和净利差分别为 1.87% 和 1.85%。

从利息收入来看,客户贷款利息收入 3247.21 亿元,同比增加 52.08 亿元,增长 1.63%。

其中,个人贷款利息收入 1968.80 亿元,同比减少 69.06 亿元,下降 3.39%,主要受 LPR、存量房贷利率下调等因素影响,个人住房贷款利息收入下降导致。公司贷款利息收入 1220.47 亿元,同比增加 128.59 亿元,增长 11.78%。

从利息支出来看,客户存款利息支出 2102.17 亿元,同比增加 75.51 亿元,增长 3.73%,主要是存款规模增长带动。其中个人定期存款平均余额 9.98 万亿元,同比增长 14.06%;公司定期存款 6.71 万亿元,同比增长 29.04%。可以看出,存款定期化的趋势给邮储银行带来了比较大的成本压力。

手续费及佣金净收入下滑10.51%。报告期内,邮储银行手续费及佣金收入 407.53 亿元,同比减少 103.51 亿元,下降 20.25%,这主要是受“ 报行合一” 政策影响,代理保险手续费收入减少导致。手续费及佣金支出 154.71 亿元,同比减少 73.81 亿元,下降 32.30%,主要是邮政代理网点销售金融产品收入下降,从而导致支付的佣金支出减少。手续费及佣金净收入 252.82 亿元,同比减少 29.70 亿元,下降 10.51%。

图片来源 @邮储银行年报

其他非利息净收入增长15.15%。报告期内,邮储银行实现其他非利息净收入 373.70 亿元,同比增加 49.18 亿元,增长 15.15%。其中,投资收益和公允价值变动收益合计 368.27 亿元,同比增加 53.88 亿元,增长 17.14%,主要是因为报告期内,邮储银行加快债券、同业存单等资产交易流转,买卖价差收益增加;以及证券投资基金收益增加。

具体来看,截至报告期末,邮储银行金融投资 60041.27 亿元,较上年末增加 6165.39 亿元,增长 11.44%。从产品划分情况来看,主要是债券和证券投资基金等金融资产规模增加。其中,债券投资 46379.63 亿元,较上年末增加 5617.73 亿元,增长 13.78%;证券投资基金 6587.86 亿元,较上年末增加 1366.26 亿元,增长 26.17%。

不良贷款率略有上升。邮储银行 2024 年不良贷款余额 803.19 亿元,较上年末增加 128.59 亿元;不良贷款率 0.90%,较上年末上升 0.07 个百分点。关注类贷款余额 843.28 亿元,较上年末增加 293.76 亿元;关注类贷款占比 0.95%,较上年末上升 0.27 个百分点;关注和不良贷款占比 1.85%,较上年末上升 0.34 个百分点。

科技投入增长 9.03%,发布大模型“ 邮智”

报告期内,邮储银行信息科技投入 122.96 亿元,同比增长 9.03%,占营业收入的 3.53%。

邮储银行在科技上的投入也取得了不错的成绩,报告期内,邮储银行发布自主可控大模型“ 邮智”,以“ 邮智” 为基础,邮储银行的多个业务环节实现了智能化。

智能“ 小邮助手” 实现了对营销、风控、办公等环节的赋能,实现信息可聚合、图表可展示、内容可溯源、话术多风格、推荐有策略等功能,业务办理时长缩短约 20%,日均受理咨询 3000 余次,截至报告期末,累计处理超 70 万个业务咨询问题。

信贷报告 AI 助手,重塑信贷报告撰写流程,贷前尽职调查报告生成率达 40% 以上。

货币市场交易机器人“ 邮小助”,实现货币市场交易在线智能询价与应答,受理来自约 300 家机构的询价,询价总量超 1.5 万亿元,单笔询价交易平均耗时仅 22 秒,较人工询价时间缩短约 94%。

智能助理融合远程云柜员实时监督审视,构建人机协同新机制,助力呼叫接通率及业务授权率提升超 40%。

RPA(机器人流程自动化) 基本覆盖全行各级单位,已累计部署流程机器人超 2000 个,上线 3000 余个自动化流程,执行超 600 万次,实现连年翻番,节约超百万工时,切实助力降本增效。

依托大模型打造端到端智能研发测试 AI 助手,已辅助超 5000 名研发人员智能生成代码 110 万余行,代码采纳率约 20%,单元测试行覆盖率约 60%–80%,试点系统测试制品采纳率约 31%。

邮储银行 2024 年整体表现稳健,但与其他大行一样,邮储银行同样面临着宏观环境带来的存款定期化、净息差进一步收窄的问题,尤其是邮储这样一个零售业务占比超 60% 的银行,在消费贷“ 价格战” 的当下,2025 年邮储银行的盈利压力不可谓不大。(本文首发于钛媒体 APP,作者|刘洋雪,编辑|胡珈萌)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App

#邮储银行 2024 年报净利润微增 0.24 绩后首日股价收跌 2.44 钛媒体金融