文 | 玩世代

引言:潮玩的高增长和盈利能力吸引大量资本关注,从泡泡玛特重回千亿市值、布鲁可顺利上市,到 TOP TOY、52TOYS 的上市传闻。

叶国富 2022 年的豪言,“ 希望可以在三年内让 TOP TOY 实现单独上市”,似乎变得更近了。

潮玩赛道的估值逻辑源于“ 赛道预期+业绩兑现”。在高增长阶段下,业绩不断验证增长,资本市场也愿意给出高估值,反之则要重估。

站在名创优品的角度,TOP TOY 在名创体系内并没有享受到潮玩估值红利,除了品牌推出短暂提振了名创股价,目前名创优品的市盈率在 15.8 倍。

若是参考泡泡玛特市盈率 108 倍,布鲁可 22.4 亿年营收对应 268 亿港元市值。TOP TOY 独立后或可享受超百亿估值。这是一个明智之选。

目前全球潮玩市场仍是海阔天空,TOPTOY 想以此鱼跃。

名创优品旗下潮玩品牌 TOP TOY 又开始活跃起来。

3 月初,市场传闻名创优品计划分拆旗下潮玩品牌 TOP TOY 在香港上市,筹集资金约 3 亿美金。不过截至目前,名创优品及 TOP TOY 未作回应。

3 月 22 日下午,TOP TOY 召开战略升级发布会,宣布启动全球化,目标是未来 5 年覆盖全球 100 个国家核心商圈,开设超 1000 家门店。

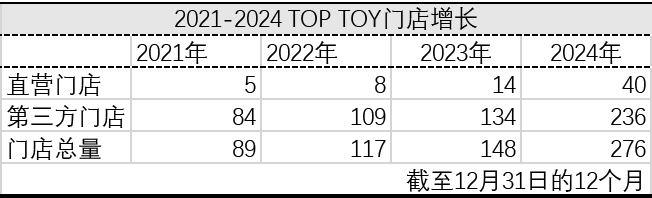

在名创优品最新财报中,TOP TOY 交出了一份史上最好成绩单:品牌成立 5 年来首次全年盈利,取得 9243 万税前分部利润。2024 年年营收 9.8 亿,创下新高。门店数量扩张到 276 家,去年 Q2-Q4 季度保持了环比最高 18% 拓店速度,也是扩张最迅猛的一年。

TOP TOY 正通过拓店加速度的方式,换取品牌扩张梦。

但狂飙背后不是没有隐忧。

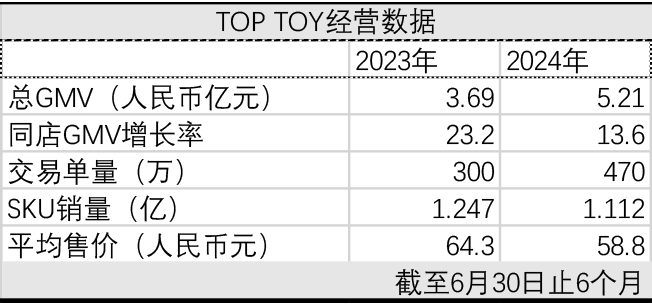

财报中:TOP TOY 的同店 GMV 增速,已经从 2023 年的 45%-50%(2023 年下半年在 80%~85%),放缓到了“ 中个位数”。(注:对增长幅度或者比例的描述,帮助投资者宏观掌握发展趋势。个位数即 0-9 的数字。“ 中个位数” 泛指个位数的中间区间。)

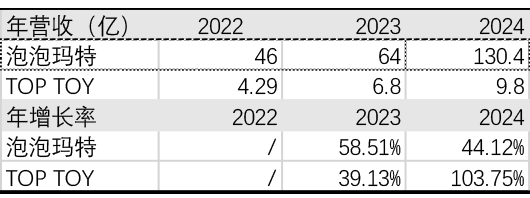

与此同时,营收增速也在放缓。TOP TOY 在 2022 年、2023 年、2024 年的年营收分别为 4 亿、6.8 亿和 9.8 亿,同比增长降到 2023 年的 70%、2024 年的 44%。

另一个信号是,TOP TOY 平均客单价降低,从 2023 年的 121.3 元降到 109.5 元;商品平均售价下降到 57.8 元,比去年同期的 63.3 元。双双降幅约 10%。

营收能力跟不上扩张速度。那个曾经想和泡泡玛特的“ 掰手腕” 的 TOP TOY,眼下迫切想要全球化来规模换增长。

带着名创优品的野心,一路狂飙

TOP TOY 脱胎于名创优品集团和叶国富对兴趣消费的野心。

回到 TOP TOY 创立的 2020 年,彼时母公司名创优品刚刚登陆纽交所,需要向资本市场证明自己。2020 财年 (2019 年 7 月 1 日至 2020 年 6 月 30 日),名创优品净利润-2.62 亿元,营收 89.79 亿人民币元,同比下跌 4.43%。2021 财年,名创优品继续亏损近 14 亿元。在这样的背景下,叶国富提出“ 兴趣消费” 概念,并以此全新出发。

于是有了 TOP TOY,名创优品借此切入潮玩高增长赛道,为其在资本市场谋得新筹码。

TOP TOY 也得益于名创集团的供应链优势和零售资源背景,在营销打法和扩张上谋得更高起点和市场瞭望。

品牌诞生伊始就对标泡泡玛特。它从竞对高薪挖人做原创 IP,把门店开到优势铺位和竞对贴脸杀,在广州正佳广场、上海环球港、北京王府井接连落子。同时对外发布了 Twinkle、Tammy、Yoyo 三款自有原创 IP,并在 2021 年提出“ 年内百店” 计划。

就像 TOP TOY 创始人孙元文说的,“ 泡泡玛特做的是 iOS 系统,那 TOP TOY 做的就是安卓系统”。

TOP TOY 门店早期陈列了大量吸睛的雕像手办等,产品类型丰富,而不只是盲盒。时至今日,TOP TOY 有 1.1 万个 SKU,涵盖盲盒、积木、手办、拼装模型等主要品类。

本质上,TOP TOY 做的是平台生意:用更丰富的品类,去覆盖分散的细分兴趣群体,用轻模式实现总规模胜利。

集合模式,选品广全精,确实抵御了潮流市场波动性风险。再加上效法名创“ 类直营加盟模式”,TOP TOY 快速跑马圈地。

虽然品牌诞生的 2020 年,已经有点“ 赶晚集”。这一年,泡泡玛特上市,潮玩集合店群雄乱战,投机者带着热钱下场,再加上疫情冲击。但 TOP TOY 的扩张速度并不示弱。

TOP TOY 虽未完成 2021 年年内百店目标 (实际达成 89 家),拓店略有放缓,但只经一年有余调整,TOP TOY 就在 2023 年 Q4 就重拾增速,2024 年开启狂飙,一年新增了 128 家门店,同比增长 86%。上到一线城市,下到拉萨这样的下沉市场,哪里有空白,哪里就有 TOP TOY。

后来 TOP TOY 抓住了“ 中国积木” 这个超级品类,加大自研开发,谋得了利润品类,也一定程度上抵消了潮玩洗牌的衰退风险 (2022 年)。这一时期,TOP TOY 门店多了“ 积木教室”,消费客群了多了:从年轻人扩容到家庭亲子用户,从 2022 年的 150 万会员用户 (线上渠道用户约 300 万人)、扩张到如今的 1000 万。

TOP TOY 带着名创的野心一路高歌猛进。近日发布会披露,TOP TOY 预期今年会再新增 100 家以上的店,也就是到今年年底,店铺总数会达到 380 到 400 家左右。

同时 TOP TOY 把增长来源加注在全球化上。发布会上,TOP TOY 提出以“ 渠道网络、超级供应链赋能 IP 价值、全球用户资产” 为核心的三大基建升级计划,并联合多个本土潮玩品牌/IP 工作室成立“ 中国潮玩出海联盟”。其中不乏潮玩领域大热 IP 公司。包括 TNTSPACE、Heyone 黑玩、萌趣、玩乐主义、52TOYS、HiTOY、大漂亮潮玩、Letsvan、TOYCITY 等。

在 TOP TOY 公布的未来 5 年规划里,海外销售预计占比达到 50%,中国 IP 占比计划达到 50% 以上。“TOP TOY 的发展目标是未来 5 年保持不低于 50% 的年复合增长率。”

而在去年底一项行业论坛中,孙元文透露,公司也在研讨东亚 (日本)、欧洲、北美、拉丁美洲拓展计划。理想状态下海外占比会更高。

TOP TOY 的整个发展轨迹离不开拓店和区域扩张。

也正是基因不同、起点不同,导致了 TOP TOY 和泡泡玛特成长轨迹分化。泡泡玛特增长来源,其一全球化,其二以 IP 为核心的集团化。前者好理解,后者意指围绕 IP 的多元衍生业态,比如乐园、饰品、服饰、餐饮等。

在收入上,泡泡玛特 2024 年年营收 130.4 亿元,而 TOP TOY 仍未挤进“10 亿元俱乐部”,差距持续扩大。

在门店效率上,TOP TOY 的门店数量比泡泡玛特的一半还多 (大约 69%),但是创造的营收不到十分之一。

在市值方面,泡泡玛特当下市值超过 1800 亿港元,远高于 TOP TOY 母公司名创优品不到 500 亿港元的市值规模。

另一个让人疑虑的点是,潮玩经济、谷子经济的旺盛购买力并没有在 TOP TOY 上得到体现。TOP TOY 客群持续扩大,产品 SKU 也在扩大,2022 年 3800 个、2023 年 8400 个、2024 年 1.1 万个,但对用户客单增长转化不明显,客单价持续下降。

店铺扩张可以规模换增长,集合模式可以更平稳应对市场波动。但对于利润深挖,还没有答案。

全球潮玩市场,海阔凭鱼跃

无论怎样,潮玩消费都正走在一个上升通道。

特别是全球潮玩市场的增长潜力,这是一个确定性答案。有报道数据,2022 年全球潮玩产业市场规模为 312 亿美元,2024 年预计达到 448 亿美元。其中,东南亚玩具市场规模 2023 年为 56.4 亿美元,2028 年预计增长至 65.2 亿美元。

赛道热,同路竞对也不少。泡泡玛特、KKV、52TOYS 等品牌在海外市场兵刃相接。东南亚战火最热。

泡泡玛特早在 2018 年就开始出海。品牌采取 DTC 模式,把潮流门店开到城市核心商圈和旅游中心区位,建立消费者认知;早期用迪士尼、漫威等“ 大授权” 商品做认知普及,后期用“ 明星营销+自有 IP” 博好感,逐步打开市场。

紧随其后,52TOYS 在 2024 年 1 月宣布海外百店计划,布局北美和东南亚市场。仅一年时间,52TOYS 在泰国就开出 10 家门店。门店风格与国内近似,把国内畅销 IP 商品带到海外,如:我不是胖虎、变形机甲猛兽匣系列、Panda Roll、nook 等。

面对这样的竞争,TOP TOY 通过先测试市场、再开设品牌独立门店,由浅及深攻破市场。

去年 10 月,TOP TOY 以“ 店中店” 形式进入印尼雅加达名创优品旗舰店,TOP TOY 去年开了 4 家海外门店,进驻泰国、印度尼西亚、马来西亚等国家的高端商场。品牌也已入驻线上跨境电商平台。

尽管全球市场存在差异性,讲求因地制宜、本土化。但说到底,品牌出海思路依然是 「做国内的复制」。随着市场玩家集中下场,海外市场竞争轨迹最终会靠近国内竞争格局,店与店、品牌与品牌的贴脸杀。

另外,于长期看,自有 IP 匮乏仍然会带来发展局限性。TOP TOY 早年推出的 Twinkle、Tammy、BUZZ、YOYO 等等原创 IP 形象已经折戟:长达一年没有发布新品,如今在门店和主流电商平台上已难觅其宗。

品牌战略转向外部授权合作和深度捆绑 IP 公司。通过天猫旗舰店可以看到,热销主力集中在三丽鸥、迪士尼等热门 IP。线下门店,则通过联合 TNTSPACE、HEYONE 黑玩打造主题店、产品首发等形式,与 IP 公司共同开发市场。

孙元文在接受采访时指出:“ 在 TOP TOY 的三大类 IP(大 IP、自有 IP、设计师 IP) 中,自有 IP 的占比还比较低,大概在个位数。” 他表示,自有 IP 仍是公司发展方向,但不设硬性指标,不会要求达到某个比例。“ 这是因为我们更注重市场的自然反馈和用户需求,而不是强行推进某个目标。我们希望通过与设计师的合作以及市场测试,逐步找到适合我们的 (自有 IP 发展) 路径。”

自有 IP 缺位,也衍生出的更多问题:不仅需要持续在 IP 授权上烧钱,未来的部分利润空间也得出让给版权方 (名 名创优品在 2024 年的版权费支出为 4.21 亿元,同比去年增长了 2.43 亿元,增幅高达 136.5%)。

另外,也导致对采销的路径依赖、对自研产品开发能力的挑战;渠道之间选品竞争,尖货& 独家愈发稀缺,在同类集合店模式中较难拉开品牌差异。

与 TOP TOY 境况类似,X11 也背靠 KKV 集团供应链和资源优势。过去一年 X11 通过与游戏 IP、网红 IP 的独家合作,推行沉浸式场景+独家商品的快闪模式,占领商场中庭 C 位。THE GREEN PARTY、酷乐潮玩等,通过加大品类上新流动性,包括二次元“ 谷子” 轻周边、计划尝试引入娱乐 IP 影视 IP 衍生品,卡位潮流区间。

做自研产品开发,既考验着产品创意能力,也考验对 IP 内核的理解、对用户市场的洞察。布鲁可是通过品类创新,用“ 积木人” 在不同 IP 上验证,丰富产品图谱来打到差异化兴趣群体。根据 2024 年财报,布鲁可 IP 贡献占比已经降到一半以下;而今年一大波 IP 新品还在路上。

归根结底,IP 衍生市场不是一场竞速赛,最终都逃不开商业模型基本内核。

另外,对于消费者而言,他们缺的不是购买意愿和购买力,而是优质的 IP。而对于线下实体业态来讲,内容丰富性、产品稀缺性、体验独特性等多重因素,亦左右着消费流行。TOP TOY 如何逐鹿群雄,仍需时日。

后记

叶国富在年底大会上分享,“ 用非凡的勇气创造新的未来”。

对未来、对机会,悉心判断、大胆出击,反而是 「10 元店」 出身的名创优品更敏捷。

过去两年,名创优品持续扩大 IP 合作范围,叠加供应链优势和 7780 家门店的规模效应,制造了一个个联名破圈的潮流故事。从韩国“ 女明星”LOOPY 玩具上架“ 手慢无”;到芭比,在真人电影 《芭比》 在大陆几乎 0 宣发的前提下掀起“ 芭比粉” 风潮;再到后来的 CHIIKAWA,快闪单店短时间内 268 万元销售额,成为行业标杆。

IP 虽然是名创优品的短板,但仍能通过供应链和成本优势打天下。既跟上了潮玩经济、也没落下“ 谷子经济”,开辟二次元衍生品专区,也赢得了像 《黑神话》 这样的超级 IP 独家渠道合作资源。更有传言,名创优品也在与内容制作团体接洽,意在孵化自有 IP,补足短板。去年底名创优品提出口号“ 帮助 100 个中国 IP 出海”。(品牌也有 DUNDUN 鸡、PENPEN、中国熊猫等原创 IP)

可以看到,名创优品在 IP 经济上步步为营,从渠道品牌转型到产品品牌,打开“ 新的未来”。

反观,TOP TOY 仍跑在名创优品的老路上—— “ 类直营加盟模式”,既招募门店合伙人,加盟商是投资方,出店面、出钱,对门店没有掌控权。总部来负责门店装修、配货、店员和店长聘任。这种模式确实带来了加速度。

TOP TOY 一方面开启扩张攻势,一方面顺应名创大店战略选择。目前 TOP TOY 门店,80% 是加盟店,20% 是直营店。不久前,TOP TOY 在上海南京路步行街店原址做了复合业态升级,涵盖 IP 主题餐饮、娃娃机、服饰、玩具商品零售等。官方披露,首日销售战绩 108 万,单日客流 3 万。

在外界看来,TOP TOY 仍是一家渠道公司,另一个版本的名创优品,而非一家真正意义上的潮玩公司。

比起追赶泡泡玛特,TOP TOY 何以越过山丘?

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App