文 | 游戏价值论

面对 PC 游戏市场的破天富贵,巨头们也不装矜持了。

3 月 17 日,微软应用商店腾讯应用宝专区已在 Windows 端全量上线,用户可以体验到为 PC 端定制优化的移动应用和游戏。

就在同一时间,谷歌在 GDC 前宣布将大幅扩展 Google Play Games 的跨平台功能,让玩家能在手机与 PC 之间无缝切换游戏体验,除非开发者主动选择退出,否则 Google Play 游戏平台上的手游都将登陆 PC 端,这些变革将于 2025 年陆续推出。

另一边,V 社发布了 Steam 平台 2024 年度亮点回顾,称 2024 年是“ 增长的一年”,Steam 的同时在线用户峰值几乎是 2020 年 3 月的 2 倍。2024 年 12 月,Steam 首次突破了 3900 万用户同时在线大关 (现在已经突破了 4100 万)。

收入数据上,2014 年至今,新品的年度总收入几乎增长了 10 倍。2024 年,有 500 多款新品的收入超过了 25 万美元,同比增长了 27%; 有 200 多款新品的收入超过了 100 万美元,同比增长了 15%。

抓住 PC 市场的新一轮机遇,已经成为全球共识。

PC 游戏市场的增长

某种程度上,PC 市场的增量是多方推动和受益的。

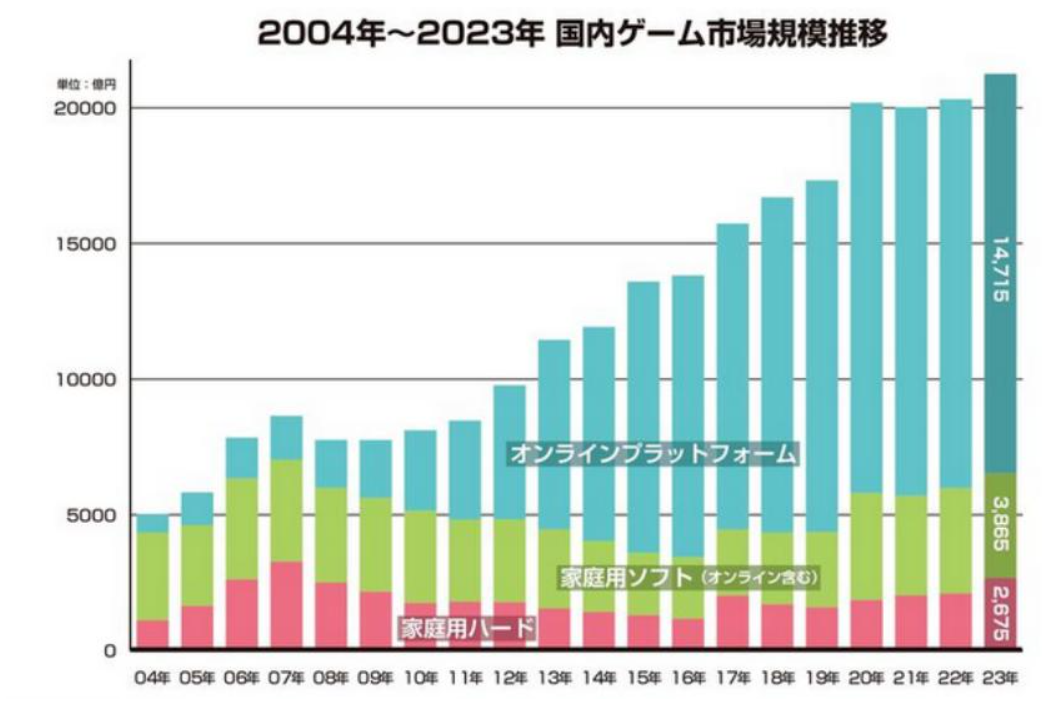

去年我们已经多次讨论了跨端 PC 发展的趋势。国内跨端 PC 产品收入五年增长了 10 倍,2023 年跨端版号数量他也增长了 282%。

然而 PC 增长并非国内的专属现象,而是全球的大趋势。

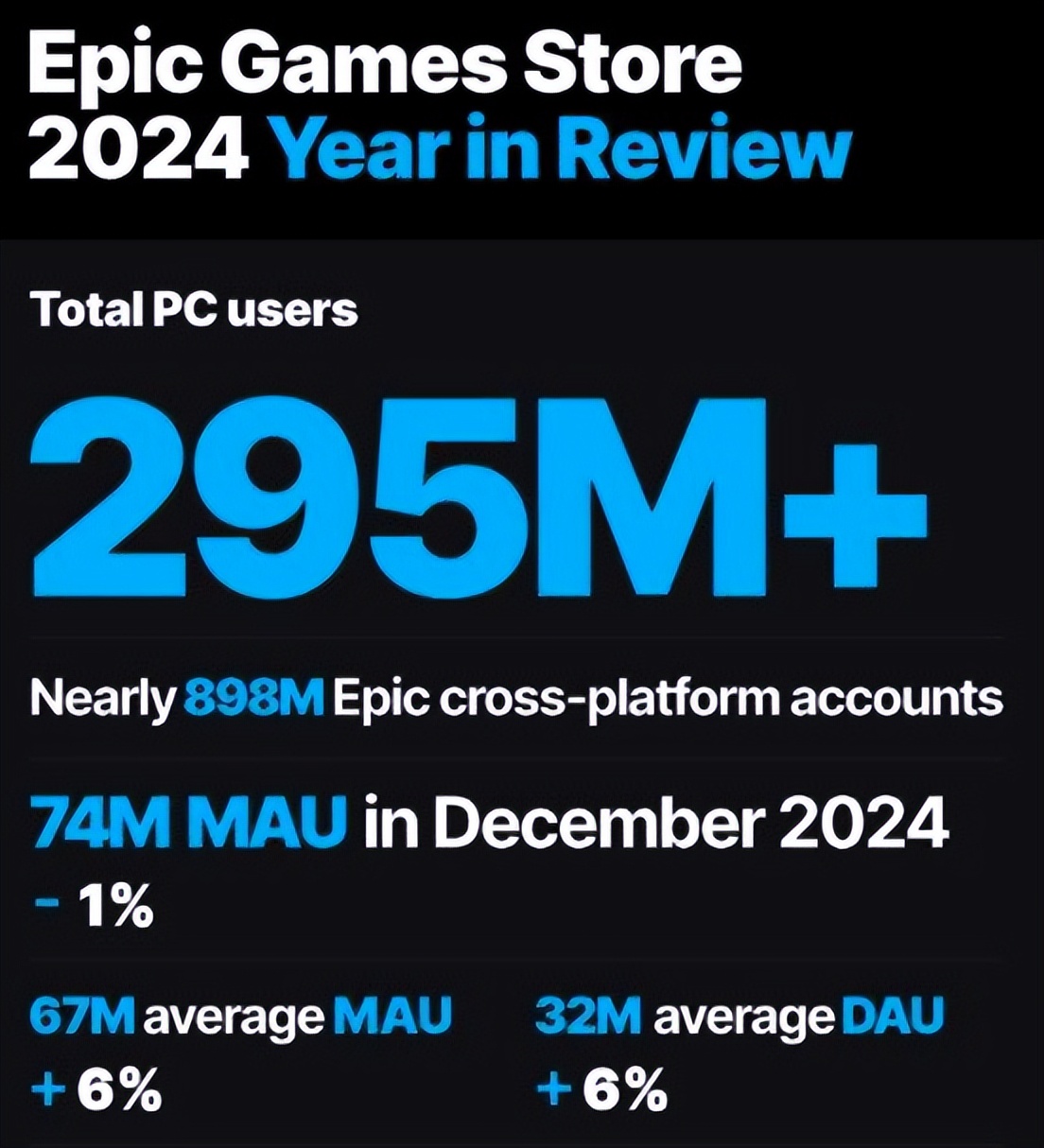

除了 Steam 夸张的增长数据,Epic 上个月发布的 2024 年度回顾报告也指出,消费者在 Epic 商店的支出达到了 10.9 亿美元,同比增长 15%。用户数达到了 2.95 亿,较去年增加了 2500 万。

还有两个侧面的数据。

年初 Gartner 的数据,2024 年全球个人电脑市场出货量达到 2.453 亿台,同比实现了 1.3% 的增长 (过去两年为衰退状态)。

Drake Star 最新的游戏并购融资报告中,2024 年的并购活动比 2023 年增长了 21%,宣布的交易有 198 笔,披露的价值为 105 亿美元。PC /主机领域仍是并购活动最活跃的领域,共有 53 笔并购交易,其次是手机行业 (38 笔) 和平台/工具领域 (32 笔)。

国内市场行业发展和用户进化的客观规律,厂商的实际行动,提供路径助推和培养了一部分手游用户转移到 PC 设备上游戏的习惯。

如果说国内是手游转 PC,那么海外则是主机转 PC 成为增长的重要动力。伽马数据此前的 《2024 年全球主机游戏市场调查报告》 显示,全球主机游戏市场规模同比下降 2.57%,达 459.6 亿美元。

以日本市场为例,据 gamerblurb 报道,过去几年,日本的 PC 游戏市场经历了疯狂的增长,2019 年至 2023 年间规模基本上增长了近三倍。

对照根据计算机娱乐供应商协会 (CESA) 的数据,日本 PC 市场规模从 2019 年的约 822 亿日元 (5.6 亿美元) 增长到 2023 年的 2364 亿日元 (16 亿美元)。

分析指出,这一增长的主要推动力之一是 PC 游戏越来越受到年轻玩家的青睐,他们越来越多地从主机游戏转向 PC 游戏。虽然 PlayStation5 和 Nintendo Switch 等主机仍占据游戏市场的很大一部分,但 PC 游戏占日本整体游戏收入的比例已从 2019 年的 5% 增长到 2023 年的 13%。

全球 PC 市场的集体增长也引出了国内游戏厂商投身 PC 的另一个核心需求,出海增长。

腾讯刚发布的年度财报中,超过 200 万的 PC 游戏成为长青定义中的抢眼部分。此外网易西山居创梦天地包括一大批新生代的国内中小团队,从 2024 至今带了井喷式的国产新品曝光,单机网游都涵盖其中。甚至手游 《少女前线》 因为协议到期停服之后,也有继承版上 Steam 这样的消息。

近期中银国际发表研报预计,网易今年将会看到更分化的 PC 及手游表现,目前 PC 端今年的游戏收入将同比增加 44%,然而手游端将略微平庸,收入按年持平。

不只是 PC 游戏本身

然而让巨头们摩拳擦掌的不仅仅是 PC 游戏市场本身的潜力,而在于打通用户流量带来转化增长可能。

去年 5 月的腾讯应用宝跨端生态发布会上,腾讯应用宝宣布与 Microsoft Store 达成合作,双方会共同合作实现腾讯应用宝移动内容在 Microsoft Store 专区上架,同时 Windows 用户可以无缝在 Windows 平台下载安装移动应用,并享受移动应用的原生体验。

按照当时官方的说法,应用宝电脑版上架的部分游戏新增规模较单移动端发行量增加了 100%,部分游戏 PC 场景支付占大盘流水超过 40%,新游戏次日留存是大盘的 1.9 倍。腾讯公司副总裁林松涛指出,PC 市场的巨大空间和内容供给不足形成了鲜明的对比,PC 与移动生态融合已成为必然趋势。

简而言之,移动端希望抓住 PC 市场增长的机遇来实现用户和产品收入转化。

谷歌也是类似的算盘。

Google Play Games PC 平台自 2022 年推出测试版以来,被诟病的就是极其有限的游戏库。现在谷歌把安卓手游推到 PC 平台,也是直指内容供给不足的核心痛点。或许是看到了无可阻挡的市场发展趋势,这个功能测试了一年多 (2023 年中就有曝光),现在终于上马。除非开发者主动选择退出,否则 Google Play 游戏平台上的手游都将登陆 PC 端也是非常彻底的做法。

除了将手游带到 PC,谷歌还反向把 PC 游戏登陆 Android 平台。

包括钓鱼冒险 《DREDGE》 和物理策略 《TABS Mobile》 针对移动端进行优化会,即将登陆 Google Play。

另一边,面对 Steam 在 2024 辉煌的成功,Epic 打起了跨平台的主意。数据显示,去年商城跨平台账号玩家总数达 8.98 亿,增长 9400 万,远超过 PC 端的增长 (2500 万新增),Epic 的核心战略“ 免费赠送游戏策略” 也计划今年扩展至移动端。Epic 明确表示,移动端商店将继续成为发展路线图的焦点。

此外心动 2025 关于 TapTap 战略规划就有 PC 端的推出,在国际版发展放缓的当下,PC 平台分一杯羹打通流量转化,成为下个阶段的焦点。

值得注意的是,这种流量外溢甚至与小游戏挂钩。

PC 已经成为微信小游戏发力的重点。同样是年初微信公开课的数据,PC 小游戏人均时长提升 3 倍、付费渗透率提升 2 倍,ARPPU 提升两倍。

这种增长远高于移动端小游戏的增长数据,2024 年至今微信针对 PC 端小游戏进行了一系列的升级,例如不仅支持游戏用户自由调整游戏尺寸,还支持一键配置键盘鼠标映射。同时微信还提供多端复访入口,实现 PC 与移动端数据互通 (这些是原本手游模拟器常见的功能)。

小游戏的产品形态已经适用游戏类型范围进一步扩大,来吸纳 PC 端的用户流量。

现在不仅仅是游戏开发者要审视 PC 市场的机遇,巨头们觊觎的除了新一轮 PC 游戏发展本身,还有背后用户流量增长带来多平台打通和转化可能性,这也是接下来游戏行业发展的核心主线之一。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App