科思科技 (688748.SH) 日前针对其年报监管问询作出详细答复。问询函中,上交所针对公司亏损扩大、应收账款、存货等问题展开追问。上交所对于公司的核心关注点在于,连亏三年后,公司是否存在继续亏损的风险。

公司在回函中并不讳言,称亏损主要是研发投入过高,以及资产减值所致,公司的毛利润变动不大。但考虑到公司研发成果转化周期长,公司仍然存在继续亏损的风险。

此外,上交所还就募投项目进展缓慢展开追问。公司在回复函中也一一作答。

笔者注意到,在回复问询当日,科思科技还宣布搁置了四年的“ 电子信息装备生产基地建设项目”,已经完成竞拍土地使用权并获得确认书,标志着该项目终于完成了建设的前置条件。但需要指出的是,公司营收规模已距高点腰斩。历经一次延期后,该募投项目能否如期建设完成,建设完成后又能否达到预期收益,仍然需要时间观察。

3 年扣非亏 7 亿后仍存亏损风险

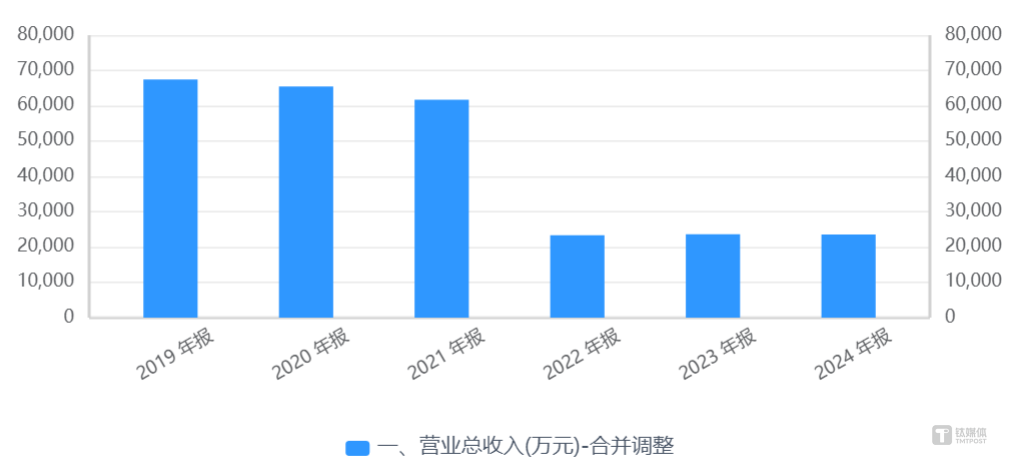

科思科技主营为指挥控制信息处理设备及系统、软件雷达信息处理设备及系统、智能无人设备及系统等产品,于 2020 年 10 月登陆科创板。上市之初是公司业绩巅峰,2019—2021 年营收连续三年超过 6 亿元,扣非净利润超过 5 亿元。

但在 2022 年,公司业绩来了个 180 度的转弯,公司营收直接降至 2.33 亿元,同比下滑 62.20%。此后的三年内,公司营收规模便停留在 2 亿-2.5 亿元。同时,三年扣非净利润亏损超过 7 亿元,再不复昔日的高光。

在问询函中,上交所要求公司说明业绩持续亏损的原因及合理性;并进行同行业比较分析,说明是否具有合理性。

对此,公司在回函中表示,公司 2024 年度实现毛利 10,751.01 万元,同比下降 0.89%,变动不大。公司业绩持续亏损原因主要是持续的研发投入及资产减值的影响。

与此同时,科思科技列举了同行业公司情况,表示除景嘉微外,2023 年度和 2024 年度归属于上市公司股东的净利润均为持续亏损,科思科技与同行业相比不存在明显差异。

笔者注意到,由于军工企业普遍存在应收账款回款难、存货储备高等问题,面临较大的计提减值压力,科思科技也难逃例外。

据年报,2024 年科思科技应收账款为 7.46 亿元,其中一年以上账龄的应收款项账面余额为 5.53 亿元,占应收账款余额的比重为 74.22%,占比较高。同时,期末计提坏账准备共计 1.95 亿元。

公司期末存货账面余额为 3.77 亿元,账面价值为 2.79 亿元,同比减少 6.36%,其中原材料和库存商品合计占比 71.62%。同时,本期计提存货跌价准备余额为 0.97 亿元,占存货账面余额的 25.73%,同比上升 7.37 个百分点。

针对“ 应收账款” 和“ 存货” 问题,上交所要求公司说明公司长账龄款项占比较高的具体原因及合理性;以及说明公司存货是否与公司收入结构相匹配,是否存在因行业需求萎缩、过度备货等导致的库存积压。

对于应收账款问题,公司表示,公司前十大应收账款欠款方一年以上账龄的客户中,除了 TC 公司外,客户资金实力雄厚、信誉良好,回款风险较小。针对 TC 公司,公司已采取发送律师函等进一步措施,以充分保护上市公司利益。

对于存货问题,公司则表示,公司所处行业长期发展趋势良好且目前在手订单能够覆盖存货余额,不存在因行业需求萎缩、过度备货等导致的库存积压。

对于是否存在业绩持续亏损风险的问题,科思科技在回复中坦言,“ 公司存在研发成果收入转化周期较长、研发费用持续增加,可能导致公司业绩出现亏损的风险。”

募投项目搁置 4 年进度仍然为 0%

公司主营业务连续三年亏损,公司的募投项目进度也大幅不及预期。

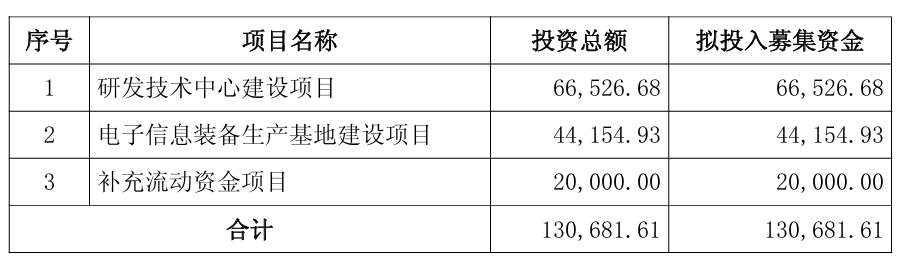

据招股书,科思科技首发募资 20.02 亿元,扣除发行费用后,募集资金净额为 19.11 亿元,募集资金净额比原计划超募 6.04 亿元。公司拟使用募集资金 13.07 亿元,分别用于“ 电子信息装备生产基地建设项目”“ 研发技术中心建设项目”“ 补充流动资金项目”。

不过,上述募投项目进展均十分缓慢。据 2024 年报,公司累计投入募集资金为 10.29 亿元,累计投入进度仅 53.85%。需要指出的是,累计投入募资金额中包含使用超募资金 5.77 亿元用于补流偿债和回购,以及原募投计划的 2 亿元用于补流偿债。

换言之,真正用于投入项目建设的资金仅为 2.52 亿元的“ 电子信息装备生产基地建设项目”,目前该项目的投入进度也仅为 37.81%。而“ 电子信息装备生产基地建设项目” 的投入进度则为 0%。

由于公司 2023 年对前者进行了实施地点变更,且募投项目涉及项目建设的土地选址及购置流程、基地建设准备、设备安装调试时间等原因,公司将该项目达到预定可使用状态的期限延长至 2026 年 12 月。

该项目投入进度连续多年未动工,引发上交所的问询,要求公司说明该项目是否存在导致项目无法推进的外部因素或内部决策障碍。

公司方面则表示称,除项目所需土地的落实之外,项目实施不存在无法推进的外部因素障碍,在取得建设用地使用权后,公司将积极推进项目建设,并争取按计划时间完成该项目建设工作。

笔者注意到,在公司发布回复问询公告当日,还发布 《关于全资子公司取得土地成交确认书》 的公告。公告显示,公司全资子公司以 1849 万元竞得江宁开发区的国有建设用地使用权,并取得南京市规划和自然资源局江宁分局出具的确认书。这标志着,科思科技搁置了近四年的项目,终于到了可以动工的时刻。

不过,相较于募投项目的投入进度,上交所更关注募投项目延期后,对产品竞争力和项目整体回报率的影响。

科思科技从行业发展趋势解释称,变更及延期募投项目符合公司实际经营、战略规划及未来业务发展需要,不会对公司产品竞争力、项目整体回报率和公司生产经营发展产生重大不利影响。

在回函末尾,公司进一步提示风险称,包含“ 电子信息装备生产基地建设项目” 在内的募投项目存在不及预期的风险,敬请广大投资者注意投资风险。(本文首发钛媒体 App,作者 | 周健,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App