文 | 巨潮 WAVE,作者 | 侯恬,编辑 | 杨旭然

泡泡玛特又一次火出圈了。

财报显示,LABUBU 所属的 The Monsters 系列 2024 年销售额突破 30.4 亿元,同比暴涨 726.6%,收入首次超过 MOLLY,成为泡泡玛特最赚钱的 IP。

除了盲盒之外,这两年黄金、宠物、量贩零食等新消费赛道也迎来爆发。新型消费冲破了此前消费行业里长期密布的阴霾,部分上市公司股价涨幅甚至超过十倍,成了中国资本市场中最具想象力的一条主线。

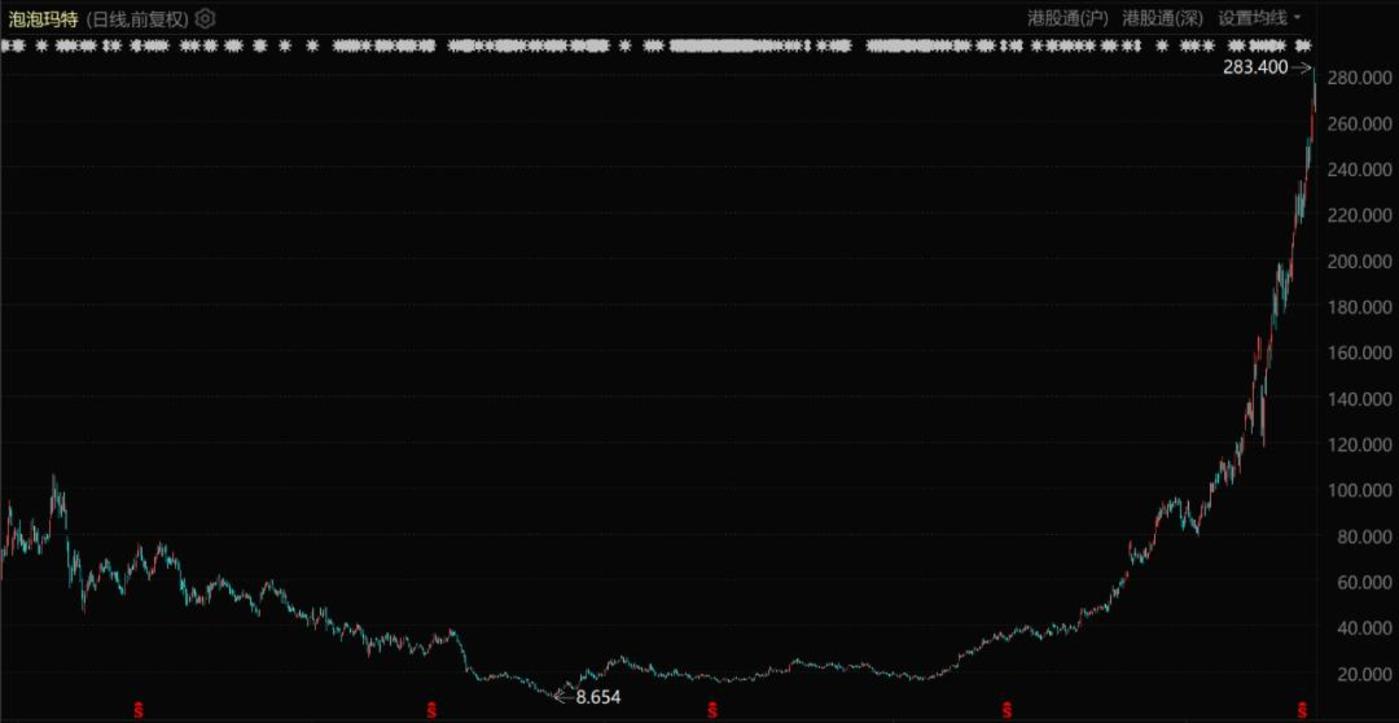

泡泡玛特股价表现 (自上市至今)

只要踩中 00 后的消费观,生意就更有机会起飞——这是本轮消费股行情相比此前最大的不同之处。这一现象与近两年大众所熟悉消费降级、收入焦虑等判断几乎截然相反。

这热潮背后折射出的,不是 「传统消费者」 消费逻辑的转变,而是 00 后消费逻辑的清晰。

面对生活必需品的消费,他们也会试着和 80 后一样精打细算,力求性价比。但他们却更愿意为某种认同感或情感投射,去支付远超产品本身的溢价。

看似反常,但实际上这是 00 后们在复杂的经济与社会环境中所做出的某种 「理性叛逆」。而泡泡玛特的再次爆火,也成了这场年轻人情绪消费繁荣的一个典型案例。

01 割裂

此前泡泡玛特的爆火,和一个消费群体脱不开关系,就是 Z 世代。

所谓 Z 世代,通常指 1995 至 2009 年出生的人群——95 后+00 后。虽然这个群体仅占中国总人口的 19%,约 2.62 亿人,但其消费力却远超其人口份额,占据了全国总消费力的 40%。泡泡玛特抓住了这群 「最愿意花钱的人」 的高溢价消费需求。

根据月狐 iAPP 发布的数据,在泡泡玛特的活跃用户中,这一群体的占比超过了 70%。但 Z 世代为什么会愿意花大价钱为一个小小的 「塑料玩具」 买单呢?

一方面在于,这代人确实比较 「有钱」。根据 《Z 世代消费力白皮书》 数据,2020 年 Z 世代人均月可支配收入达到 3501 元,远高于全国人均的 2682 元。另外,独生子女的背景,让他们享受到了更集中的家庭资源支持,这让他们的真实购买力远比工资数字更加强劲。

另一方面,相比上代和上上代人群,他们更倾向于 「为自己花钱」,将可支配收入优先用于满足个体需求,而不是像父母长辈一样用于储蓄、购置房产或为配偶和家庭成员投入。

大笔花钱在泡泡玛特、潮玩手办、虚拟偶像这些看起来非刚需的消费上,可能与 00 后们所面临的 「精神困境」 有一定关系。

相比经历过物质短缺和生存焦虑的父母辈,95 后、00 后们的基本生活保障已无大忧。但在一个竞争激烈、信息爆炸的环境中,他们反而面临了额外的精神压力。特别是身份认同、社交归属感、自我价值的表达,成了他们更重要的需求。

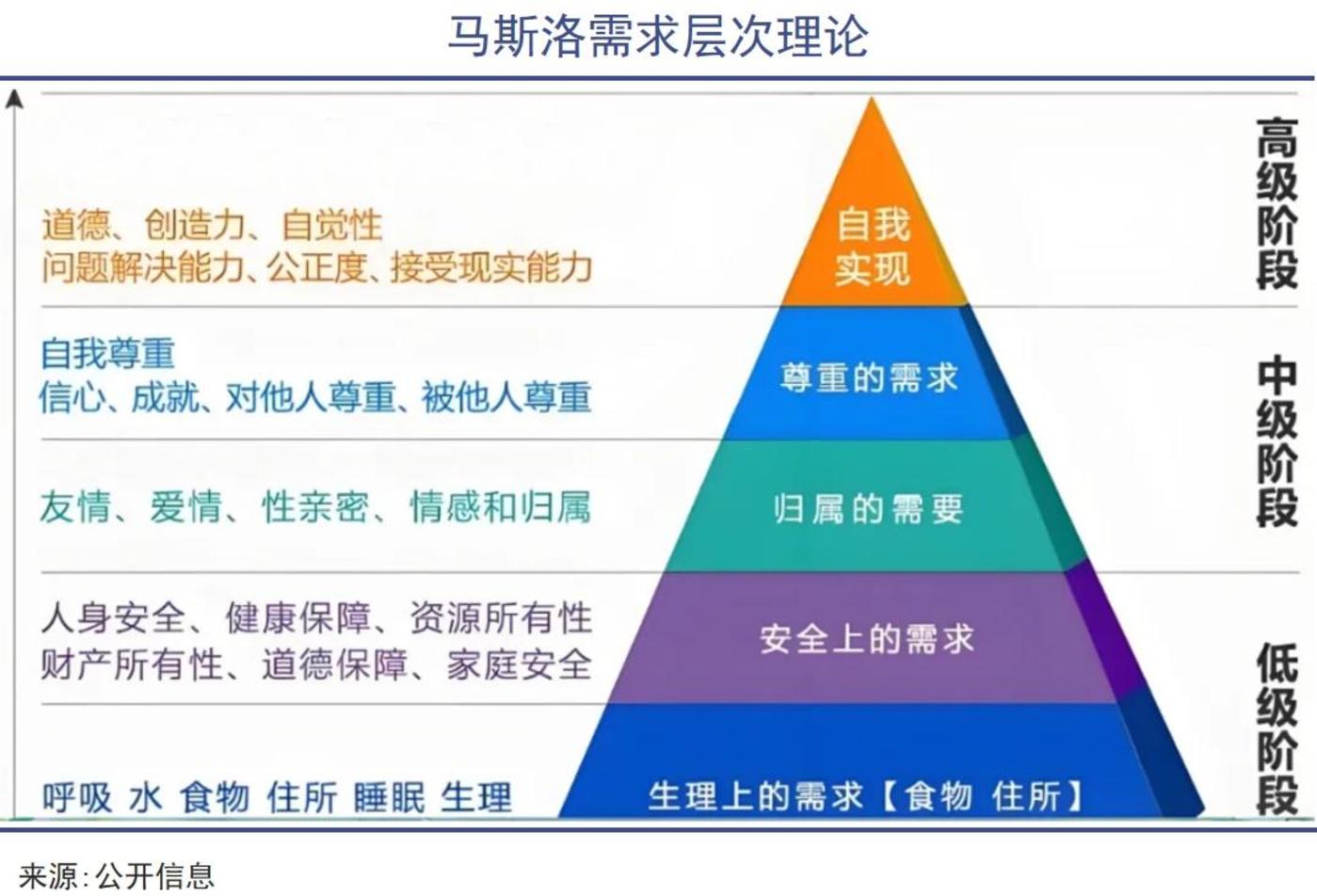

根据马斯洛的需求层次理论,当温饱与安全不再是问题,个体的注意力自然转向中高层需求,也就是归属感、尊重感和自我认同上。00 后们的基本物质生活需求不需要经过奋斗就已经得到满足,他们的消费偏好从一开始就向精神层面转移。

《2024-2025 年中国兴趣消费趋势洞察白皮书》 显示,中国青年在消费中的核心诉求,由高到低分别是品质需求、社交需求、精神需求和实用需求,「实用性」 已从过去的主角退居到靠后位置,而社交需求、精神需求则提到前面。

情绪价值在消费决策中的权重,已超越了对单纯物质的追求。这导致 00 后们的消费行为看起来很割裂——在基础生活支出上追求 「性价比」,相比所谓品牌溢价,他们看起来更注重实用性;但对于能体现个性、增强社交认同的商品,则愿意为 「心价比」 支付溢价。

拼好饭外卖、拼多多购物、反季节买衣服、用军大衣替代羽绒服,这些是 00 后们理性的一面;而盲盒、电竞、手办、宠物、追星等,则是他们为情绪价值、圈层认同和身份表达所愿意付出的成本。

总结下来,就是又抠又壕。

02 特征

精神消费从来都不是新鲜事。从上世纪结婚必备的 「三大件」,到近代男性热衷的茅台、手表、跑车,女性追捧的奢侈品包包和顶级化妆品,都有人们在物质之外追求地位、身份和认同感而进行的 「精神消费」 的因素在里面。

可以说,盲盒的出现并不稀奇,它不过是新世代的一种新的精神产品。

如果说过去的精神消费更多是 「向上认同」,即通过拥有某种高价物品向外界证明 「我值得」「我成功了」,那么 00 后的精神消费,更像是一种 「横向连接」——消费不是单纯为了买一个东西,而是在寻找一群和我一样的人。

相比父母辈,00 后们普遍成长于独生子女家庭,生活轨迹单一,但学业压力更大。他们的现实社交时间被压缩,主要靠网络宣泄情绪。由于相对 「孤独」 的社会环境,相对上代人,他们更渴望连接和认同。

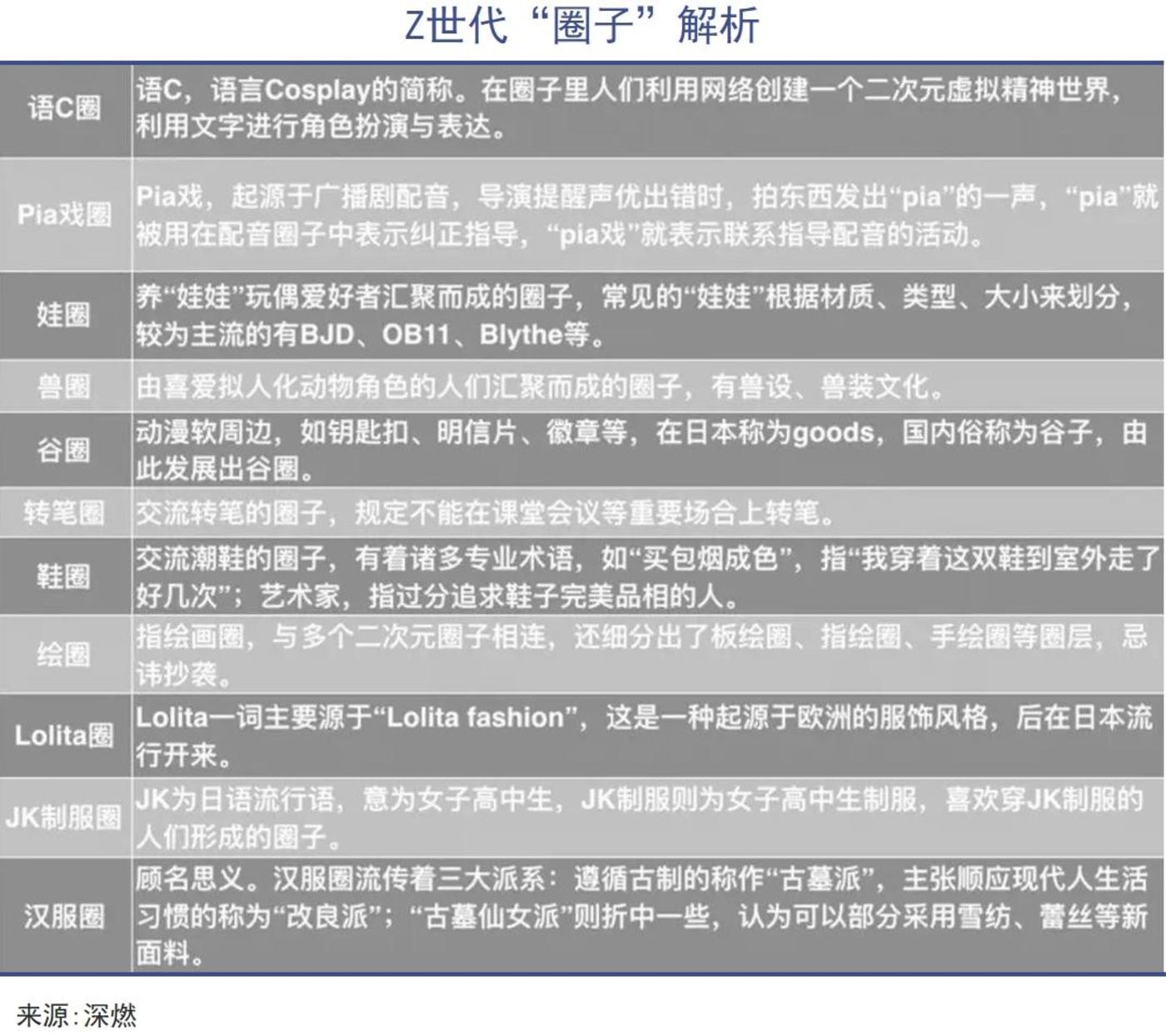

于是,一种以兴趣为锚点的 「圈子文化」 在 00 后群体中迅速蔓延开来。

目前在 00 后 「风靡」 的有语 C 圈、谷圈、JK 圈、乃至转笔圈等各种在外人看来难以理解的圈子,而消费行为,往往就是进入这些圈层的 「门票」。比如,购买盲盒是加入娃圈的重要标志,就像你必须看过几场演唱会、买过一定数量的周边,才有资格被视为真正的 「粉圈」 成员一样。

与奢侈品、茅台这类传统的精神消费品不同,Z 世代的圈层消费门槛较低。比如基础一个盲盒售价不过 59-79 元,「谷子」 便宜的只要十几块钱。相比动辄上万的奢侈品包,这类消费支出更易被年轻人接受,还能迅速 「绑定社群身份」,成为自我表达与社交互动的一种方式。

00 后也是和互联网共同成长的一代,这导致他们天然容易受互联网和各类社交平台的影响。相比其他世代人群,他们的购物决策更加容易受到网络以及社交平台的影响:今天小红书刷屏的穿搭,明天抖音火起来的文创玩具,后天朋友圈开始转发的隐藏款手办,社交媒体的集中讨论,往往会迅速形成 「爆款」。

像这次 LABUBU 的爆火,也是从国外明星到王室等有影响力的人群在社交媒体上助推的结果,在这些人群的影响下,LABUBU 迅速破圈走向全球,又回过头来促进了国内的消费。

03 泡沫

总结近几年风头正盛的新消费品牌,大多精准踩中了 00 后人群的两类需求特征。

一类是针对商品本身强调 「实用性」 的消费诉求。如万辰集团主打低价量贩零食,蜜雪冰城提供平价茶饮,拼多多依托性价比吸引大批年轻用户,本质上都是以最优性价比满足年轻用户对物质的消费需求。

这类消费利润率不高,但消费频率高,相关企业靠 「薄利多销」 取胜。

另一类消费则更多聚焦于满足 00 后精神层面的需求,涵盖陪伴感、归属感、炫耀心理等。这类产品虽非生活必需,消费频次不高,但单品溢价空间大,00 后们对此展现出较高的支付意愿,相关产业利润水平可观。

比如主打宠物零食的乖宝宠物,其高端猫粮品牌麦富迪售价明显高于市面杂牌。同样是 2KG 猫粮,麦富迪定价 50 元以上,而不少杂牌十几元就能买到。但 00 后消费者们普遍认为只要自家 「毛孩子」 吃得健康,贵一点也值得。

再比如现在大火的泡泡玛特,其在中国内地的毛利率达到 63.9%,远超传统玩具行业毛利率,被网友称为 「塑料茅台」,哪怕部分限量款盲盒价格炒到上万元,也依然不缺人为其买单。

泡泡玛特部分产品二手市场价格过万

类似的还有卖 「奥特曼」 玩具的万代、搞医美的爱美客等,都是抓住社交、炫耀、陪伴等方面的需求,生产高溢价的产品。它们的产品不一定便宜,但足够 「值」——在朋友圈能晒,在小红书能被点赞,在圈子里有话语权。

新消费的崛起至今不过短短五年多的时间,此前的主力人群是 90 后,这些人经历了一轮从愿意消费到不愿意消费的周期。从 2019 年起,钟薛高、完美日记、元气森林、江小白等新消费品牌就陆续爆红,但热潮过后不少品牌开始掉队。

钟薛高是典型代表,单只雪糕最高售价曾达到 66 元。当时出于吃之前拍照 「炫耀」 一下带来的情绪价值,一度成为在年轻群体中风靡的网红雪糕。但不过短短几年时间,钟薛高就从 「爱马仕 「沦为」 雪糕刺客 「,被年轻消费者抛弃了。

如今的泡泡玛特同样面临泡沫争议,但它与钟薛高又有一些不同。

钟薛糕纯粹依赖 「炫耀型消费」 来驱动销量,而泡泡玛特有一定的圈层文化作为支撑。就像二次元世界中的稀缺 「谷子」,游戏里的限定道具,虽然没能出圈,但在特定群体中依然能卖出几万甚至几十万的高价。

从某种意义上说,泡泡玛特更像是 「炒鞋经济」 的翻版,有一定的金融属性——当然其产品本身具备一定的设计与收藏价值。

其脆弱性在于,一旦跟风情绪导致外部跟风者大批涌入,压过原有圈层认同,那随之而来的就是原圈层的集中退圈,带来连锁反应和价格雪崩。

但无论泡沫何时消失,年轻人才是社会消费根基性力量的现实,已经被再次坐实了。