文 | 锦缎

作为交通工具设备,摩托车受到的关注与行业体量完全不成正比。

最大的汽车产业,全球年销量9000万辆与超过10万亿元的市场规模,国产新能源车的崛起、价格战、发布会,都牢牢占据流量高地。其次是商用飞机,全球市场规模大概2.3万亿元,其中空客、波音、巴航和庞巴迪的名字如雷贯耳,而中国商飞作为第五大玩家是行业内最瞩目的大国重器。

而体量仅次于汽车和飞机排在第三的,就是摩托车。

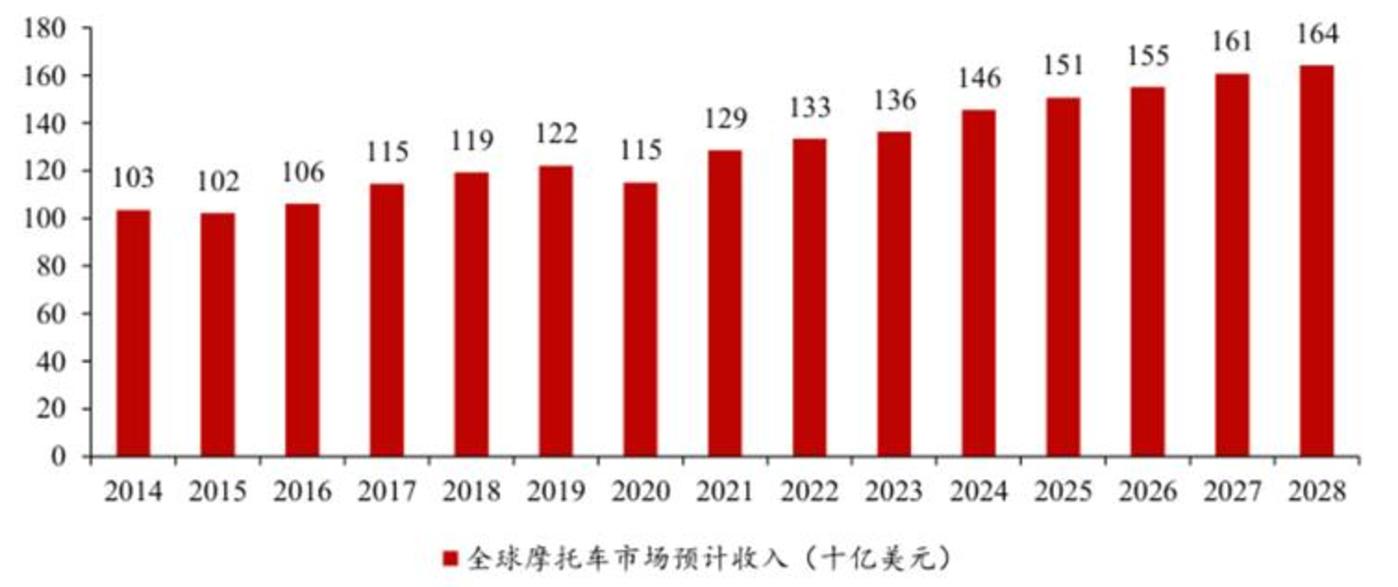

根据行业协会统计,全球每年摩托车需求量在5200万辆左右,对应市场规模1万亿元。

这是一个很容易让投资者“灯下黑”的赛道,特别是当汽车圈还在争论谁是下一个恒大时,这个万亿赛道已经悄然率先走出通缩泥潭,在全球市场取得巨大成功,成为中国制造一个难得一见的“反内卷”正面案例。

个中逻辑与启示,颇值观瞻。

01 率先走出通缩泥潭的正面案例

摩托车市场规模甚至比重卡、客车、轨交、造船这些高关注的交运设备还要更大,简单做下估算:

●重卡行业全球销量250-300万辆,假设单车均价30万左右,市场规模7000-9000亿元。

●轨道交通,按中国中车全球份额50%左右简单推算,全球市场空间不超过5000亿元。

● 客车市场,全球一年需求35万辆左右,单车均价80万元,对应接近3000亿元

●船舶行业一年订大概是1500亿元,中国占据70%的市场份额。

●电动两轮车一年出货量6000多万辆,市场规模1000亿元左右,中国占据80%的市场份额。

图:全球摩托车市场规模 资料来源:Statista,浙商证券

上述所有的交通工具行业,国产企业都走出了一条类似的路:利用国内最大的单一市场,通过技术合资和自主研发,在国内完成国产替代和反超,再出口一统江湖,甚至部分行业通过新技术完成登顶。

比如新能源汽车的比亚迪吉利、蔚小理、华为小米,重卡的潍柴重汽,轨交的中国中车,客车领域的一通三龙,船舶行业的中国船舶,都成为全球行业话事人。但万亿摩托车行业,在国内却只是一个小众赛道,关注度甚至还远不如电动两轮车领域的雅迪爱玛九号。

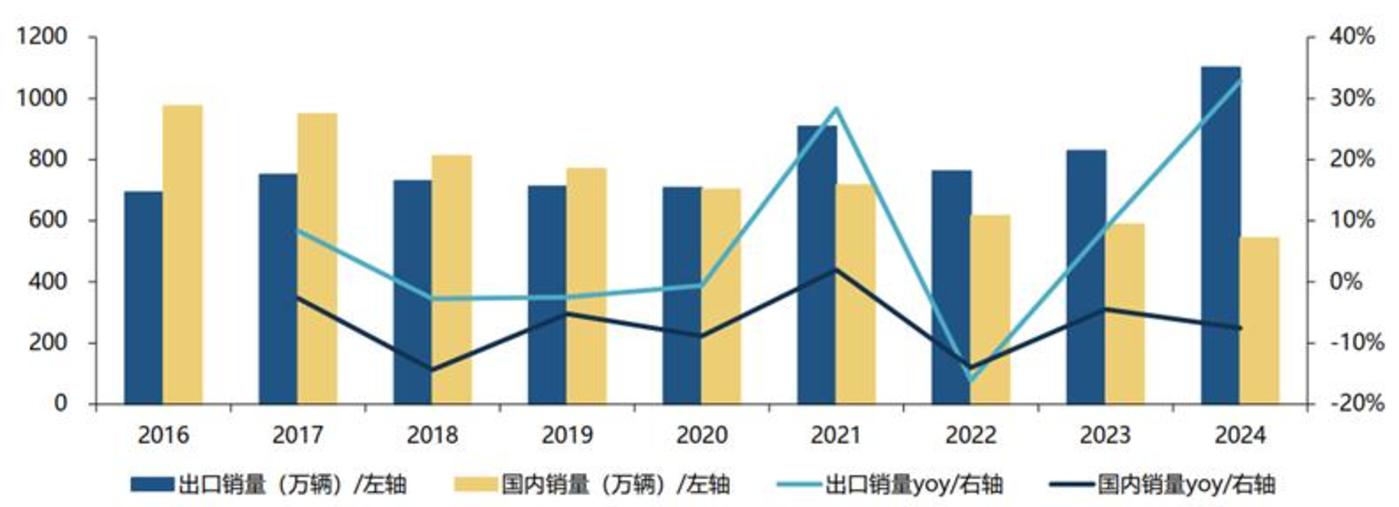

事实上,中国是全球最大的摩托车生产国,每年内销超过500万辆,外销超过1000万辆,合计占全球份额超过3成,而历史高峰曾经达到全球4成的产能。

国产摩托车品牌之所以关注低,主要由于两个历史顽疾:1)做通路车和代工,定位偏低端;2)国内市场持续下滑。

2008年以前,国内城镇化带来通路需求,摩托车曾是代表面子的产品,但经济发展后摩托车的通路需求持续走低;尤其随着2008年后禁摩令在全国推广,摩托车被电动两轮车和小轿车替代。而国内品牌绝大部分做的就是通路车,典型的是大长江下的豪爵品牌。

对于出海,国内品牌历史上无非是把国内低端的产能进行复制,给海外头部品牌做代工,或者做低品质产品出口,比如曾经中国曾一度占据越南80%的摩托车市场,后来由于质量问题黯然退出。

摩托车行业曾经的历史困境,正像众多当下的制造业的重现:需求量萎靡,产品低端内卷,最终陷入量价双杀的通缩泥潭。

图:中国摩托车内外销情况 资料来源:摩托车商会,东吴证券

但最近几年,在部分车企的带领下,摩托车行业已焕然一新。制造端经过技术的消化吸收站稳,需求侧把握住大排量摩托车新消费趋势,并完成出海,250cc以上大排量摩托车出口量突破35.9万辆,5年复合增长率高达38.6%。

一面是轰鸣的工厂加速输出全球,一面是青年骑着大排量机车追逐风与自由,在这个看似落寞的赛道上,车厂正长出新经济的韧性与活力,借助国内外需求的双高增,率先走出通缩泥潭,成为难得一见的正面案例。

02 “新消费”下的多巴胺载体

在此前《新消费》的研究中,我们重点指出研究新消费的本质是抛弃傲慢与偏见、在需求侧重新认识并尊重消费者,尤其是年轻的消费者,变化体现在:

●从敬人到悦己。

送礼需求断崖式下降,与之相对,直截了当获取当下多巴胺的悦己消费更受重视,“勇敢的人先享受人生”、“说走就走”成为新信条。

●回归商品本质,即以更少的钱买更高品质的物件。

过剩经济下,高度发达制造业推动产品高度同质化,而信息渠道更加分散化和客观化,谁也不见得比谁高贵。觉醒的年轻一代消费者开始问供应链拿效率。

而国内部分摩托车品牌,主动把握住了这两大风口。转折点出现在2020年,当国内250cc以下通路车持续萎缩时,具有质价比的国产大排量玩乐车型异军突起,2019-2024年间内销量从11万辆飙升至40万辆,渗透率提升7.5%,而且大排量在国内站稳后,也实现了前面提到的出口爆发式增长。

1.摩托车融入悦己浪潮

用消费降级来概括我们整个消费市场显然是不准确的,过去几年大排量摩托车就是消费升级的典型代表:

Ø 摩托车可分为通路车,通常定义为排量在150cc以下,主要是交通工具属性,通路车市场一路萎缩背景,销量从770万辆下滑至540万辆。

Ø 而250cc及以上的大排量,基本被归类为玩乐型摩托车,是具备悦己+社交属性的消费品,随户外运动需求增长和机车文化发展而兴起,国内渗透率从1.5%大幅提升至7.5%。

疫情导致露营、大排量摩托车等户外运动兴起并广泛传播,尤其对年轻的消费者影响巨大。对于18-30岁新青年,大排量摩托车操纵感+掌控感相较其他出行工具而言更为出色,同时准入门槛远低于赛车,代表冒险与反叛精神,成为最典型追求刺激、缓解压力的悦己消费类型之一。

同时抛弃酒桌文化的年轻人,也开始将摩托车演变成新社交模式。各地摩托车俱乐部如雨后春笋般出现,摩托车爱好者开始形成圈层文化:截至2025年4月微博#摩托车#话题阅读次数累计27.3亿。

产品品类不再是根据参数划分,而根据消费场景划分,包含复古、街车、巡航、旅行、仿赛、越野等。同时,由于年轻的消费者追求性价比,优秀的国产品牌成为首选。

不仅仅是在中国,发达国家历史上也出现过类似的过程,摩托车基本与交通这种功能性脱敏,变成悦己型的纯消费品。

在日本经济低迷时期,2012年起大排量玩乐型摩托车需求兴起,2023年渗透率达到17%;本田、川崎、雅马哈和铃木,提供低价优质的好货,凭借国内和出海牢牢占据全球的摩托车龙头位置。

欧美大排量摩托车的渗透率更是高达60-95%,美国人崇尚工业美学,大排量摩托车被视为机械力量的极致表达;而欧洲深厚的赛车文化则持续为了大排量摩托车注入影响力。这也使得哈雷、宝马等众多老品牌,在高端市场仍极具竞争力。

2.国产品牌抓住新消费机遇

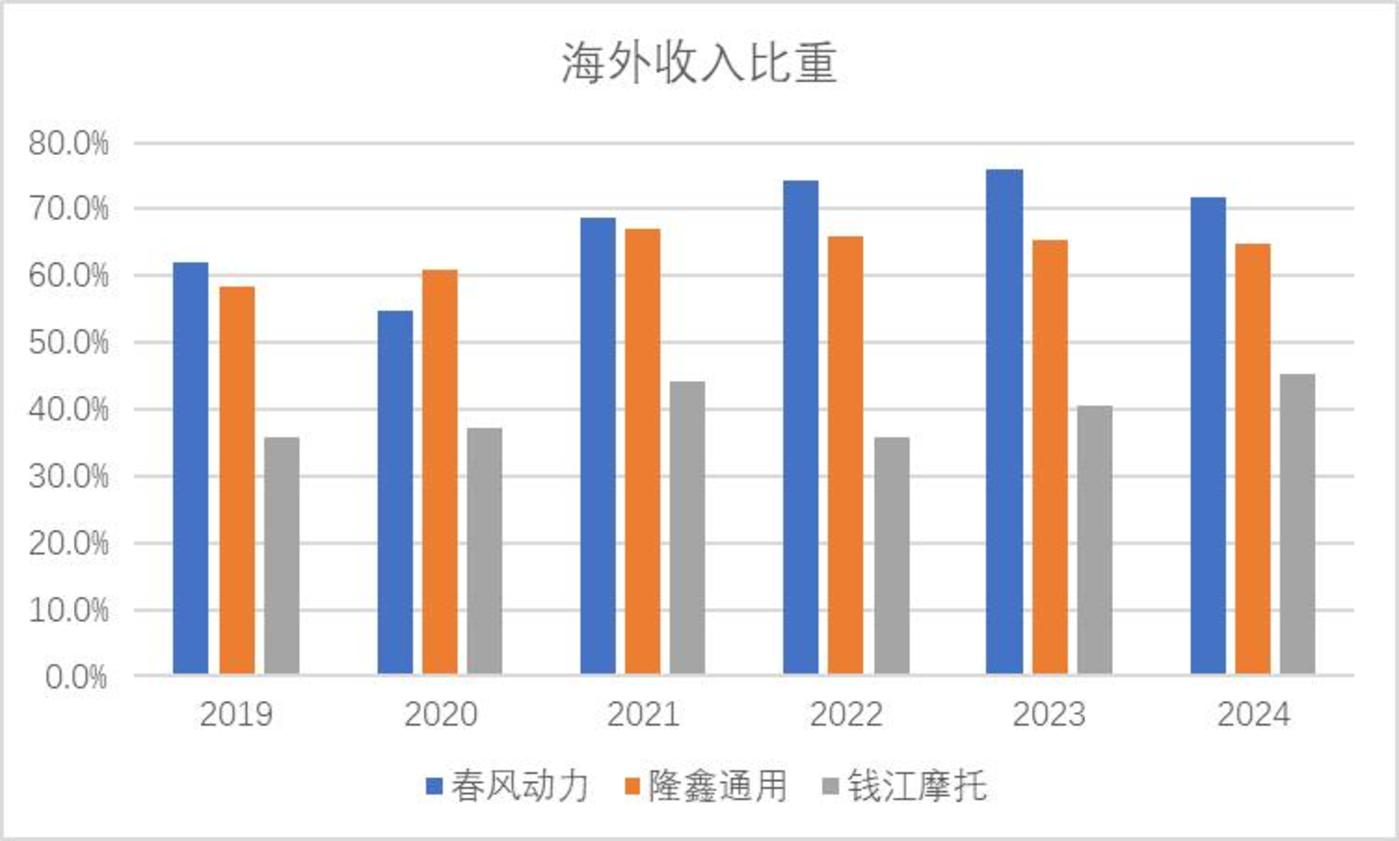

趁着大排量玩乐摩托车兴起,积极转型的国产品牌抓住了这个市场结构性增长机遇。尤其是“自主三强”春风动力、隆鑫通用和钱江摩托分到了最大的蛋糕。从数据上看,自主三强大排份额逐渐提升到60%左右,2024年三强大排量销量估计都在15-18万辆左右(2024年中国排量摩托车出货76万辆),均成为各公司成长最快的业务。

这三家从激烈的国产摩托车竞争中杀出一条生路,不仅实现了对海外品牌的替代,也引领了国产品牌的升级,比如春风450SR、无极525R、钱江闪600,均收获了一众粉丝。

从品牌调性上来说,春风由于最为灵活,引领了这一趋势;隆鑫通用积极跟随,搭上了车;而钱江摩托采用贴身模仿策略以及深厚的制造基因,也拿到了一张门票。但诸如大长江、力帆等众多传统优势品牌,似乎还在通缩的泥沼中。

图:中国大排量摩托车市场份额 资料来源:中国摩托车商会,民生证券

由于海外的大排量需求量在400万辆左右,是一个5倍于中国的市场,而且均价更高。23年起大排量出口加速,根据摩托车商会数据,中国24年大排量出口35.9万辆,在海外份额也提升到10%左右,仍是自主三强引领;25年市场预期出口将有望做到50万辆,增速仍高达40%。

对于摩托车行业来说,这无疑是一次改头换面的机遇。从过去到现在,中国的摩托车出口仍以小排量为主,其中大部分为贴牌模式,2024年中国品牌摩托车出口1102万辆,海外份额25.7%,但处于在低端中激烈竞争,而大排摸到10%份额门槛,让行业看到转型升级的可能。

做一个简单测算:国内和海外,大排量摩托车的渗透率达到15%,对应80万辆的需求,国产份额达到80%对应60万辆,单车利润0.3万元,相当于20亿元的利润空间;海外大摩渗透率10%,对应400万辆的需求,国产份额达到25%即100万辆,相当于30亿元的利润空间。

如果国内升级和出海成功,摩托车行业相较于2019年,将有额外50亿元的利润增量,相当于再造一个通路车市场,且带动行业走出小排价格战和代工贴牌的低效时代。

由于大排有品牌属性,集中度自然更高,对应单个公司的天花板也就更高,可以作为对标的是本田,其摩托车业务利润估计在250亿元,对应的市值估计在3500亿元左右。

图:中国大排量摩托车出口估计 资料来源:中国摩托车商会,民生证券

03 制造端大排量契机带动国货崛起

对于不了解摩托车行业的人来说,对于发动机的认知还停滞在国产技术落后,摩托车品牌也只知道哈雷、本田、川崎和宝马。但实际上,在全球摩托车大排消费升级浪潮中,国货在国内和海外都取得了不小的成功。

1.国产摩托车核心技术已经追上

与其他交通设备领域一样,摩托车也经历了自主研发、合资、收购,技术引进消化吸收的历程,中国摩托车的技术已经今非昔比。

春风:最早从发动机零部件起家,1997 年研制出国内第一台水冷发动机,后来与奥地利摩托车厂商KTM技术合作,逐步掌握核心部件发动机的自研及生产能力;后来在全地形四轮车赛道中常年与欧美品牌竞争,进一步锻炼了发动机技术。

隆鑫:2005年与宝马发动机合作和代工,奠定了其发动机技术国内第一的位置,而且随着2024年宗申控股落地,未来发动机技术有望更上一步台阶。

钱江:靠2005年收购意大利百年品牌贝纳利获得核心技术,以及给哈雷代工,拥有国内首创的4缸600cc排量发动机。股东吉利还控股力帆,未来不排除进一步合作。

图:中国摩托车品牌与外资合作历程 资料来源:华福证券

2.心智反杀,对洋品牌祛魅

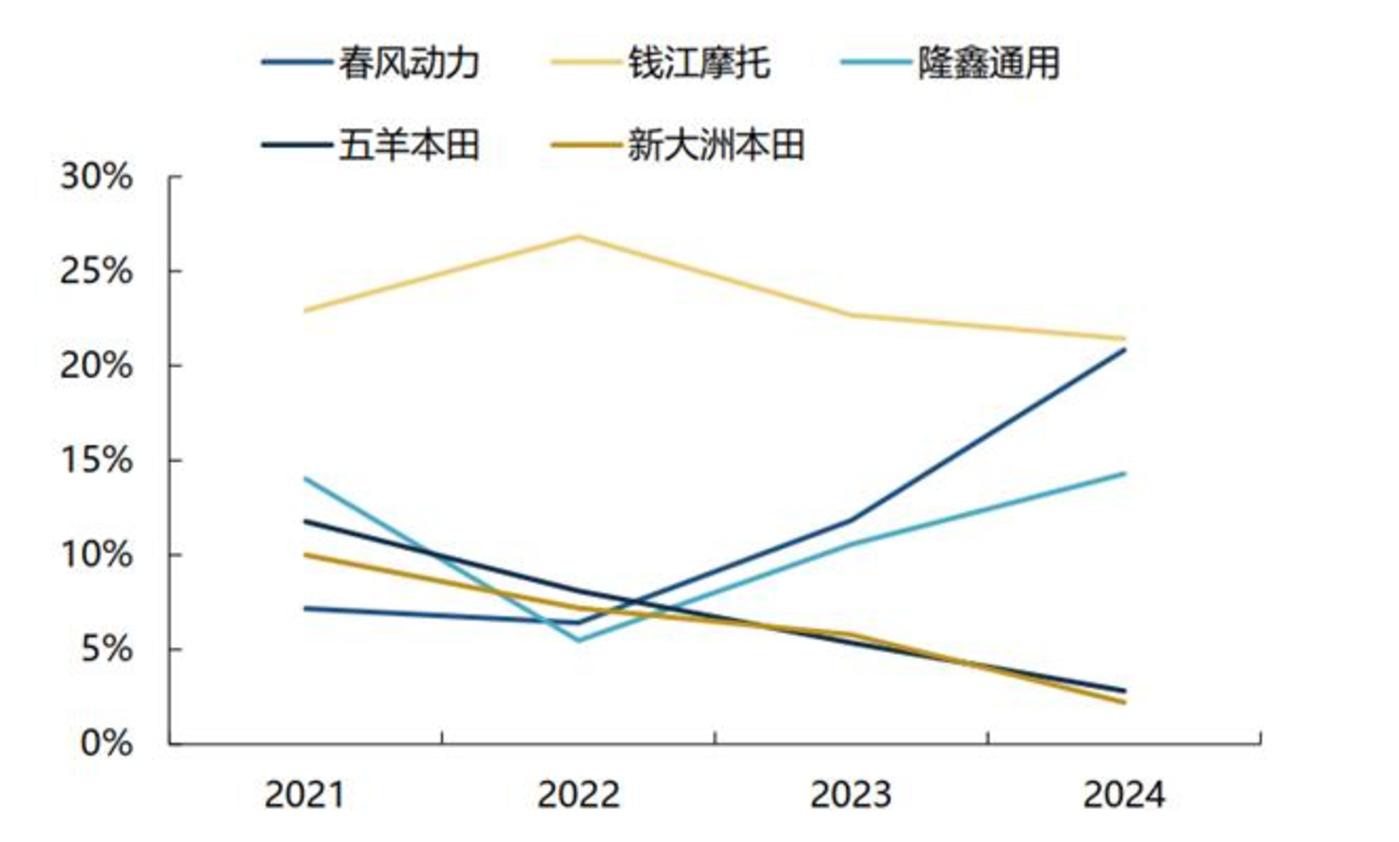

通路摩托车是一个很分散的市场,第一位的大长江在内销中份额也仅仅18%,第二名的宗申就不到10%,其他合资、民企等各显神通。但是在最新的大排量需求中,则出现了截然不同的局面,大排的集中度远高于传统通路车。

在这个没有曝光度的行业,大排量摩托车出现了非常快速的国产对洋品牌的替代。五羊本田、新大洲本田等合资品牌份额下降均超过10%,彻底从主流变成了小众品牌;而纯进口的占比,也从历史上的40%,下降到现在的不到10%。

伴随而来的是国产品牌的崛起。尤其是自主三强集中度还随排量段升级而提升,从他们的合计市占率来看,250-400cc/400-500cc/500-800cc/800cc+市占率分别为23%/89%/84%/94%,整体呈现排量越高市占率越高趋势。这与其他行业不同,最高端市场外资品牌反而在加速退出。

图:中国大排量摩托车内销格局 资料来源:摩托车商会,东吴证券

04 大规模出海仍有三大问题亟待解决

作为新消费的大排量摩托车国货而言,在国内享受国产替代和年轻人消费转型红利,在出口中快速起量,确实是走出通缩的绝佳案例。

但是对标占据全球摩托车市场超过30%市场份额的本田,还有很长的路要走。本田销售量达到1800万台,而且统治了通路车和大排量车市场。虽然在国内,国货已经将本田的合资和进口打趴下了,但从全球范围而言,还有非常大的差距,体现在产能、品控和品牌三个方面。

1.产能

以通路车市场为例,本田摩托车销售额60%以上来自亚洲市场,如果在东南亚搭过摩的,应该对满大街的本田标不会陌生,本田在东南亚市场占据70-80%的份额,其核心竞争力在于极致的性价比。

而这靠的是产能出海,1980年代,本田就不再依赖日本本土生产,其在亚洲的产能超过2000万台,规模效应显著,据测算规模效应给本田节约了制造成本20%。另外,在关税战频发的今天,国产品牌也开始更加深刻体会到制造全球化的必要性。

相比之下,中国摩托车制造商的规模较小,制造成本较高,且海外产能敞口不够,尚无法在全球范围内与本田竞争。目前做的相对比较好的是隆鑫通用,靠每年代工100万辆有效降低了成本,但从体量上仍不是一个数量级的。

2.品控

日本摩托车始终霸占着全球龙头,与其高水准的品控密不可分。本田的摩托车在东南亚市场的生命周期可达15年以上,油耗显著低于竞争对手。映射到国内,当年在通路车拿下份额第一的大长江豪爵品牌,也得益于复制粘贴铃木的品控体系。

但整体上来看,我国的摩托车行业品控仍然比较大的提高空间。由于国内摩托车强制报废年限目前仍为13年,让国内企业形成了非常不好的竞争习惯,且日趋竞争激烈的内卷式竞争环境,使得品控的受重视程度不升反降。

在制造端,由于摩托车仍依赖燃油发动机技术,国内企业没有可以弯道超车的技能点,电摩的爆发仍遥不可及。检验品控的金标准是二手车的保值率,目前仍是国产品牌的短板。

3.品牌

在国内,春风、无极等已经逐渐成为年轻人心中的最优品牌,跟美护行业类似。但在最主流的欧美市场,国产品牌仍无存在感。

即使在东欧和南欧,国产品牌这几年销量快速进步,靠的也是海外高通胀时代,国产品牌定价比外资低20-30%,才作为平替迎来爆发。最典型的是土耳其,由于高通胀和货币贬值,土耳其人购买汽车能力下滑,转而去购买中国的摩托车。

但在核心欧美市场,大排量汽车的消费属性很重,对品牌依赖度极高,他们看重比赛成绩和品牌沉淀。如果不依赖厚重的品牌壁垒,中国摩托车的性价比并不是一张保险牌,要知道印度将超越中国成为全球最大的摩托车市场,并孵化了众多有竞争力的本土品牌。

反观国内,春风作为品牌打造的排头兵跑在前面,但战略高度仍与新能源车、手机这些差距很大。而隆鑫的无极贴身跟随,钱江则是利用动力平台+产品谱系平推,更是落后春风半个身位。

虽然在反通缩中,国产摩托车品牌已经取得了战略性成功,但通过出海打开成长天花板仍有三道鸿沟横亘在面前——产能布局、品控升级、品牌打造,这也是所有目前出海者的难题,只不过对于超过一半收入来自海外的自主三强来说,这一课更加紧迫。