2025年3月,京东物流(02618.HK)发布《2024年年报》——营收1828.4亿、同比增长9.7%;净利润70.9亿、同比增长507%。

2025年5月,京东物流发布《2025年一季度业绩》——营收469.7亿、同比增长11.5%;净利润6.1亿、同比增长89.5%。

投资人对京东物流最关心的问题有两个:一是外部客户拓展;二是盈利能力为何大幅提高。

来自外部客户的收入越多越好?

以“送货快”、“服务好”为卖点,与“友商”差异化竞争,是京东集团成功的关键。

京东物流的前身是京东集团的物流部门,2017年正式独立并对外部客户开放。经过多年的打磨,形成了“一体化供应链解决方案”(简称“一体化供应链”),成为京东物流的拳头产品。

到上市前的2020年,京东物流仍有53.4%的收入来自京东集团。

在旁观者眼中,有两个越多越好:一是大力拓展京东集团以外的客户,越多越好;二是尽量让外部客户选择“一体化供应链”服务,越多越好。

但是,京东物流不这么想!

1)“两档”服务

京东集团接受的全部是“一体化供应链服务”。平台第三方卖家有两档可选:“一体化服务”或“普通服务”。

2018年,一体化供应链服务收入342亿、占京东物流总营收的90.2%;其他服务收入37亿、占比仅不到10%;

2020年,一体化供应链服务收入556亿、占京东物流总营收的75.8%;其他服务收入178亿、占比提高到24.2%;

2023年,一体化供应链服务收入815亿、占京东物流总营收的48.9%;其他服务收入851亿、占比首次超过50%;

2024年,一体化供应链服务收入874亿、占京东物流总营收的47.8%;其他服务收入955亿、占比52.2%;

最近几年季度,情况出现逆转:

2024年Q1,一体化供应链服务收入205亿、占京东物流总营收的48.7%;其他服务收入216.4亿、占比51.3%;

2025年Q1,一体化供应链服务收入232亿、占京东物流总营收的49.4%;其他服务收入237.7亿、占比50.6%;

京东物流主推的“一体化供应链”收入增长,占比却在减少。因为新增的外部客户,通常不会一步到位接受“一体化”。来自外部的收入越多,一体化占比反而越低。

2)外部客户

京东物流有多少营收来自外部客户(非京东集团)一直是投资人关注的重点:

2018年,来自外部客户的收入为113.2亿,占比约30%;

2019年,来自外部客户的收入为191.7亿、同比增长69.3%,占营收的38.4%;

2020年,来自外部客户的收入为344.2亿、同比增长78.5%,占营收的38.4%;

2021年,来自外部客户的收入为588.6亿(首次超过来自京东集团的收入)、同比增长72%,占营收的56.2%;

2022年,来自外部客户的收入为891.4亿、同比增长51.5%,占营收的64.9%;

2023年,来自外部客户的收入突破千亿达1165.6亿,占营收的70%;

2024年,来自外部客户的收入为1277.8亿,占营收的69.9%;

2025年Q1,来自外部客户的收入为322.7亿,占营收的68.7%。

耐人寻味的是,外部客户收入占比触及70%后不再增长。假如这是京东刻意保持的“最佳比例”,那么京东物流2023年已完成拓展外部客户的“阶段性任务”。

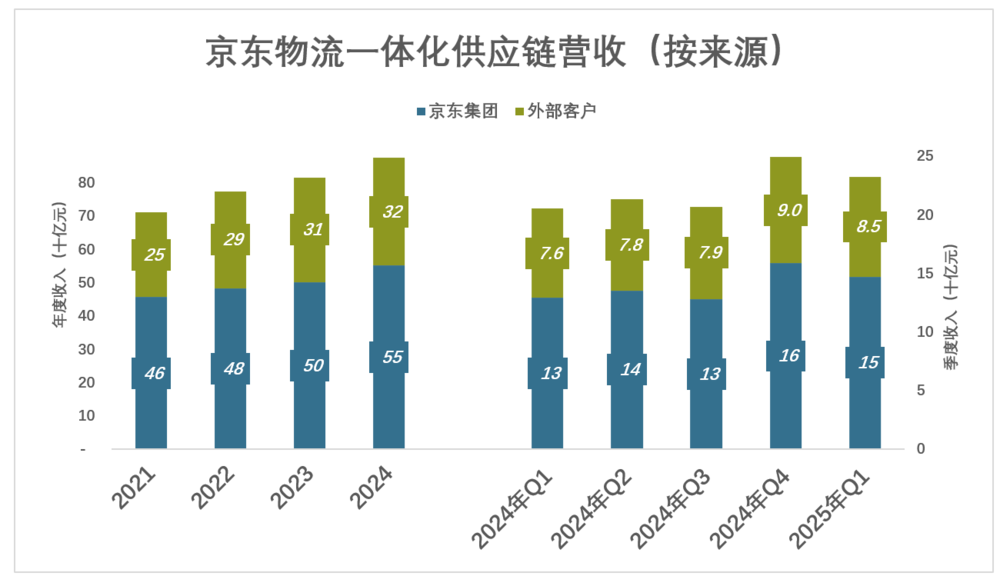

另一个“阶段任务”是什么?应该是“一体化供应链”收入中外部客户占比:

2020年,这个比例是29.6%;2021年达到35.5%。

最近三年,接受一体化服务的外部客户贡献营收在36%至39%间窄幅波动:

2022年,外部客户贡献292亿、占一体化业务营收的37.7%;

2023年,外部客户贡献314亿、占一体化业务营收的38.5%;

2024年,外部客户贡献323亿、占一体化业务营收的37%;

2025年Q1,京东集团、外部客户分别为一体化业务贡献147亿、85亿,外部客户占比为36.6%;

2023年,支出超过1000万元的384家、户均4590万元;贡献营收176亿,占外部客户一体化供应链收入的56%;其余7.4万卖家,户均支出约18.6万元。

2024年,“一体化供应链”共有8万外部客户,户均支出40万元(未披露其他细节)。

京东商场第三方卖家数量早已突破百万,“一体化供应链”客户只占几个百分点。

出现这种情况,可能出于两方面的原因:第一,京东要优先保证自营业务的购物体验,外部客户的业务量并非越多越好;第二,为外部客户服务要考虑投入产出比,要保持一定的门槛,以不赔钱为底线。

随着京东物流服务能力提高,对外部客户会更开放,收入增长空间不小。

利润攀升的两大主因

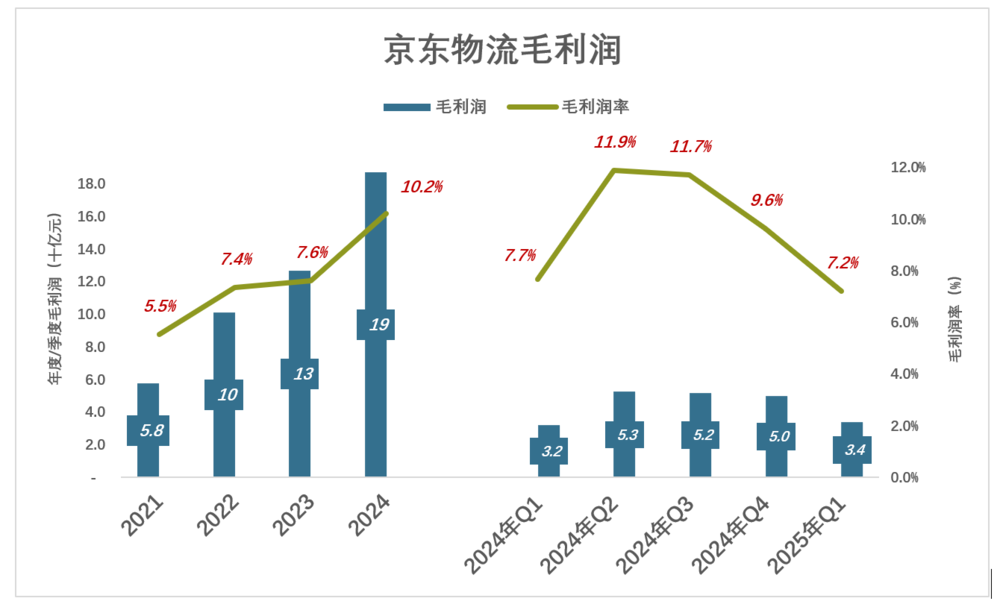

1) 毛利润持续提高

2018年,京东物流毛利润仅为11亿、毛利润率2.9%;

2019年,毛利润增至34亿、毛利润率6.9%;

2020年至2022年,经历三年疫情,京东物流毛利润居然突破100亿,毛利润率7.4%;

2023年、2024年,京东物流毛利润率又先后升至7.6%、10.2%;2024年Q2、Q3毛利润率接近12%。

京东物流规模大、成熟度很高,压降成本、提高毛利润率绝非易事。

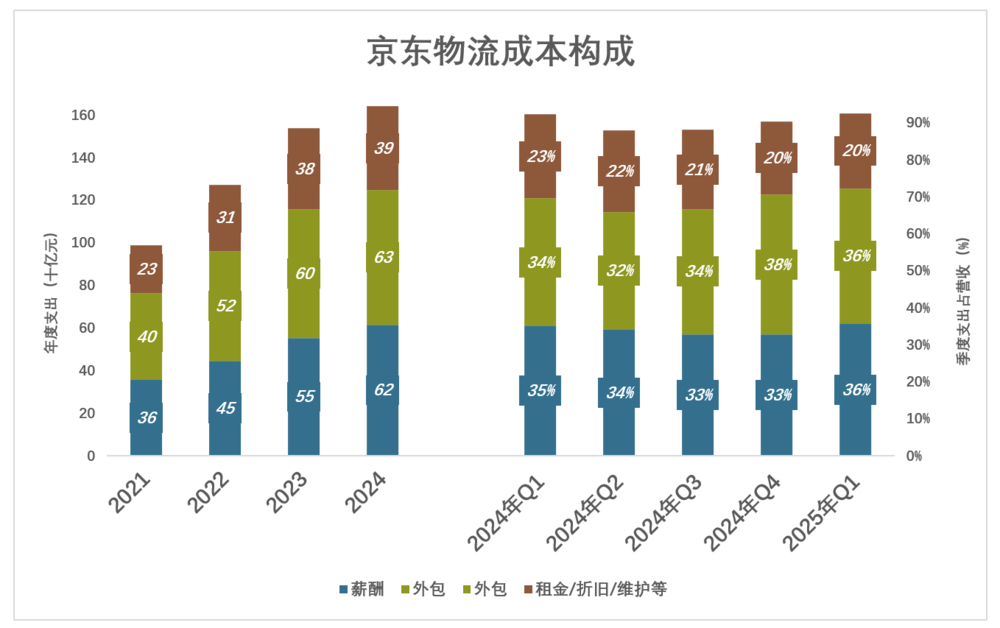

2)外包占比下降

2024年毛利润率较2021年高4.7个百分点,其中外包成本占营收的比例下降3.9个百分点,占比约84%。#毛利润率提高的关键找到了#

外包成本主要包括第三方运输公司、快递公司提供的分拣、运输、配送服务。2024年、2021年发生额分别为633亿、404亿,占营收的比例分别为34.6%、38.5%。

薪酬成本仅次于外包,2024年占比较2021年微降0.6%,可谓刚性十足。

电商业务有明显的季节性波动,京东物流必然受到影响。其中:

薪酬成本率呈现出淡季高、旺季低的特点。2025年Q1(淡季)薪酬占营收的35.8%,较2024年Q4(旺季)高2.9个百分点;

外包成本率则相反,2025年Q1占收入的36.4%较2024年Q4下降1.4个百分点。

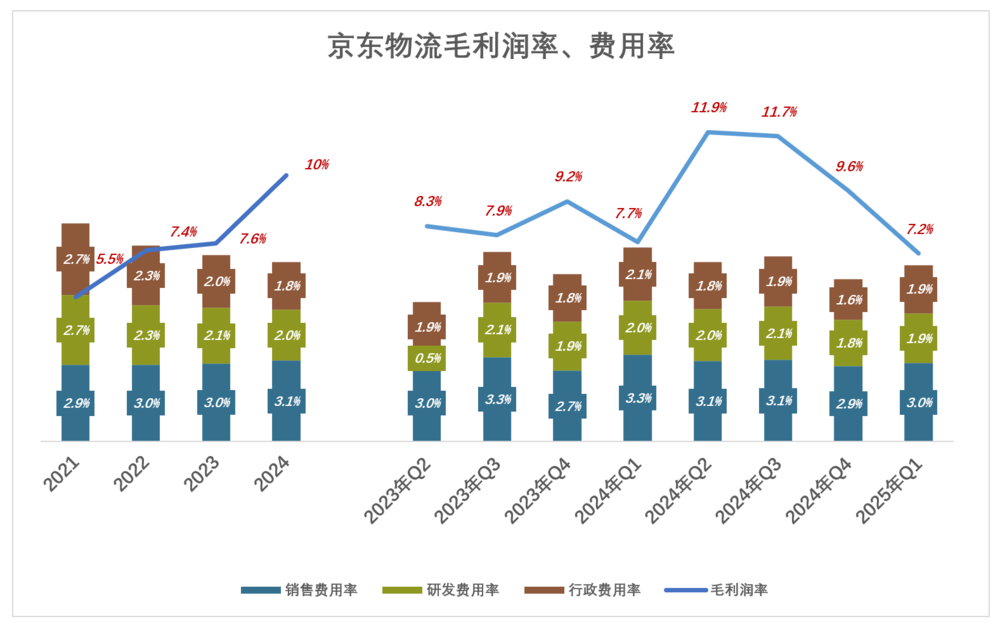

3)控制费用

蓝色折线代表毛利润率,彩色堆叠桩代表费用率(销售、研发、行政),只有蓝色“淹没”彩色时,才能获得经营利润:

2021年,毛利润率仅为5.5%,总费用率达8.4%;

2022年,毛利润率增至7.4%,总费用率降至7.5%;财年扭亏10.9亿、亏损率0.8%;

2023年,毛利润率微升到7.6%,总费用率微降至7.2%;财年净利润12.4亿、利润率0.7%;

2024年,毛利润率超过10%,总费用率降至6.9%;财年净利润70.9亿、利润率3.9%;

最近八个季度,京东物流总费用率稳定在7%一线,并呈现出“旺季低、淡季高”的季节性波动。主要原因是各项费用率均被控制在低位,呈现出某种“刚性”。例如2024年Q4(旺季),总费用率为6.2%;2025年Q1(淡季),总费用率为6.8%。

补齐物流体系的短板

2007年,鉴于第三方物流服务质量不佳,京东正式开始自建物流体系。

但当年的京东资金实力有限,不能“全面进攻”只能“重点进攻”。经过多年摸索及持续投入,京东打造了独特的“以储代运模式”——依据运营经验及优化算法得出的需求预测,将货物调拨到位置最理想的“区域履约中心”(RDC),再进一步分拨到“前端配送中心”(FDC),至此用户还没有在京东商城下订单。

在消费者下单后,商品第一时间从相距最近的RDG/FDC出库,发往数千个配送站(门店)中的一个,由数十万小哥中的一位完成“最后一公里配送”。2011年,京东推出“当日达”,优质的物流服务成为京东商业帝国的基石 。

“以储代运”模式需要配置的仓储面积远远大于普通物流企业。截至2021年末,京东物流运营1300多个仓库及超过1700个云仓,总面积2400万平米。

快递业务量与京东不相上下的顺丰,自营/加盟仓储面积不到500万平米,但却拥有支干线车辆5.8万台,末端收派车辆10.5万台(不含两轮/三轮车)。航空运输更是顺丰的强项,截至2020年末顺丰拥有75架全货机。

“以储代运”即是神来之笔也是无奈之举,广建库户、确保最后一公里服务质量,干线运输成为短板。仅以车队规模为例:2020年末,京东有7280个门店、各类车辆7500台,每个门店也就摊上一台依维柯,干线物流不得不大量使用外包。

但京东早已着手补齐物流体系的短板:

2020年8月,京东物流收购跨越速运55%股权。截至2021年末,京东物流拥有航空货运航线1000多条,车队规模1.8万台,干线运输能力获得质的提升。

2021年5月通过IPO募集230亿(超过京东自成立以来累计投入物流体系的总金额),资金用途包括物流网络建设及供应链相关技术研发。

2022年3月,京东斥资近90亿收购德邦物流(603056.SZ)逾70%股权并成为实控人。基本补齐大件运输网络,进一步增强干线运输能力。

截至2024年末,京东物流自营运输车辆超过5万辆;通过合作方式覆盖铁路线600多条;自营全货机达到9架。

除干线运输,京东物流在冷链运输等方面均有建树。截至2024年末,运营40个医药专用仓库,总面积超过40万平米;拥有100个保税仓库、直邮仓库和海外仓库,总面积超过100万平米。

补短板的同时,传统强项亦获得加强:截至2024年末,京东物流运营1600多个仓库及2000多个云仓库(总面积3200万平米),线下门店近1.9万个 ,自营配送及操作人员逾37万名。

通过并购和自建,京东物流逐渐补齐了短板。外包占比下降、毛利润率提高,是京东物流扭亏的主因。

对京东财务状况改善的贡献

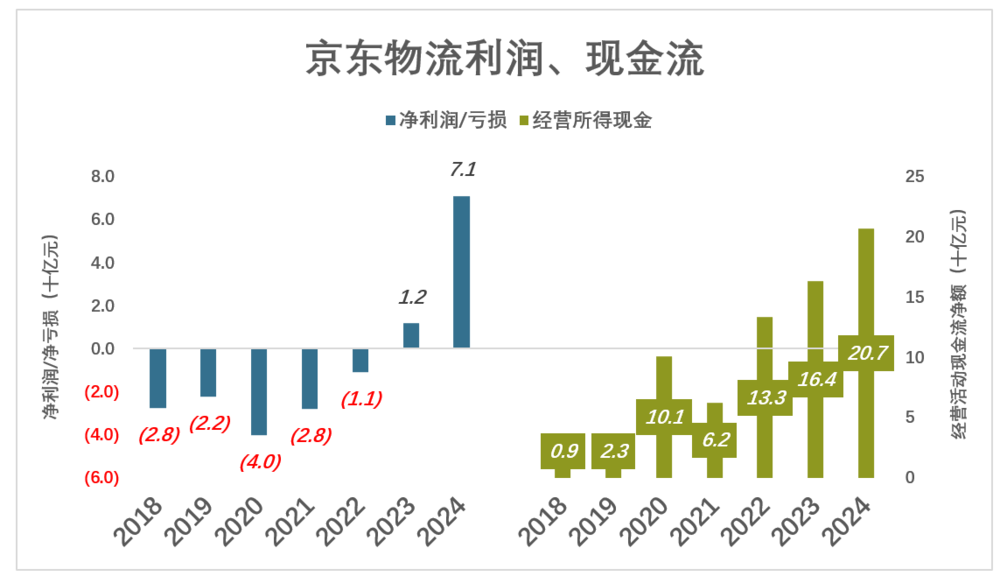

京东物流体系的标签是“重资产”、“重运营”、“烧钱换消费者满意”。自2017年独立到2023年扭亏,用了六年:

2021年,剔除128.4亿优先股公允值变动后净亏损28.2亿、亏损率2.7%;

2022年,净亏损10.9亿,亏损率0.8%;

2023年,净利润11.7亿,利润率0.7%;

2024年,净利润70.9亿,利润率3.9%;

但早在2018年,京东物流经营活动现金流净额已经回正:

2020年,经营现金流突破100亿;

2021年,经营现金流增至133亿;

……

2024年,经营现金流达207亿;

2024年,投资活动现金净流出从2023年的151亿降至84亿;融资活动现金净流出114.9亿(偿还贷款本自超过150亿);现金净增84.6亿(2023年净减少42.9亿)。

扭亏加上经营现金流超200亿,说明投资高峰已过,正逐步减轻债务负担,京东物流财务状况迅速改善。

独立前的物流体系是成本中心(Cost Center),宗旨是提高购物体验,少赔就是赢。独立后的京东物流成为利润中心(Profit Center),2024年为京东集团贡献了六分之一利润。

物流体系从“包袱”变“引擎”,是近年来京东集团业绩改善的重要原因,物流仍是京东真正的底牌。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者Eastland的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第1061篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~

文章标题:刘强东的底牌藏不住了

文章链接:https://www.huxiu.com/article/4387487.html

阅读原文:刘强东的底牌藏不住了_天顺财经网