5月20日晚,华懋科技(603306.SH)发布停牌公告,称正筹划发行股份及支付现金购买资产并募集配套资金。交易不会导致实控人变更。

标的资产是深圳市富创优越科技有限公司(以下简称“富创优越”),目前已与交易对象签署意向协议。交易完成后,公司将直接及间接持有富创优越100%股权。

时隔四年,这是华懋科技又一次跨界布局。四年前,由于公司本身概念平平,便开始跨界参股相关公司,布局光刻胶业务。尽管该次投资以失败告终,公司正考虑处置相关资产告别光刻胶概念。但该次运作却带动公司股价暴涨,不少高管在高位减持,获利颇丰。

眼下,光刻胶概念失去光环,华懋科技需要新的概念。此番华懋科技拿下富创优越控制权,除了有做大做强业绩规模想法,或许也存着布局半导体和算力热点赛道的考量。

标的曾是海能达孙公司,前次估值8.5亿-9.5亿

公开资料显示,富创优越的主营业务为光模块的PCBA业务以及海事通信设备的研发生产。公司在深圳和马来西亚均设有生产基地,其中马来西亚生产基地占地面积17000+㎡。

笔者查阅企查查发现,富创优越是海能达(002583.SZ)于2019年设立的全资孙公司。彼时,该孙公司主要承载公司EMS业务的全球市场拓展的作用。

不过仅在半年以后,海能达便对富创优越进行处置,作价1000万元出售富创优越100%股权。八个月后,海能达以使公司聚焦主业,提高运营效率,降低管理成本为由,将旗下涉及光通信和海事通信的业务及相关资产作价1.7亿元出售给富创优越。

尽管富创优越成立时间并不长,但经过五年时间运营,公司营收已经成长到一定规模。据公告,2023年和2024年前11个月,富创优越录得营收分别为6.30亿元和11.73亿元;净利润分别为1452万元和12386万元。去年业绩增长明显。

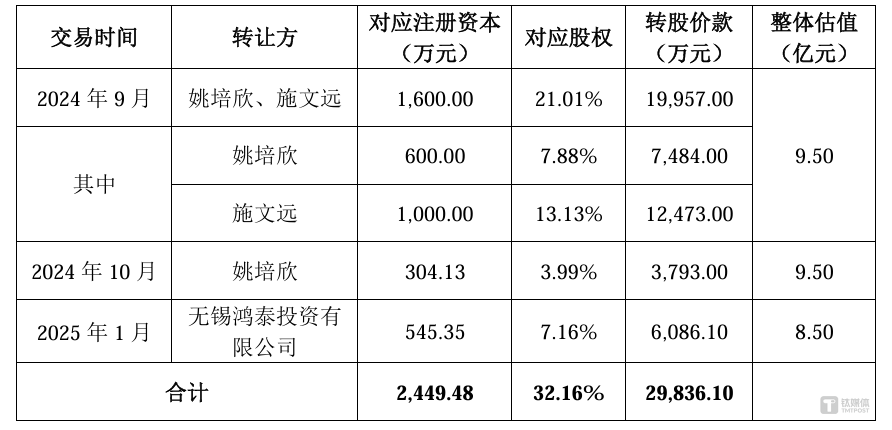

事实上,早在此次收购前,华懋科技已经通过多次股权转让,持有了富创优越42.16%的股权。据公告,此前收购标的公司股权的整体估值在8.5亿-9.5亿期间。

若按照8.5亿元估值计算,华懋科技收购剩下的股权,交易对价或许在5亿元左右。

对于该笔交易,华懋科技曾在年报中提到:“公司通过内生及外延的形式,积极寻求新的产业机会,战略入股富创优越,切入半导体及算力制造领域。未来,公司将持续加大在半导体及算力制造领域的业务布局,包括根据实际情况继续加大在相关领域的投入及深度整合富创优越产业链上下游等。”

业绩增长平稳,曾靠光刻胶概念拉动股价暴涨

公开资料显示,华懋科技主营业务为汽车被动安全部件的研产销,产品覆盖汽车安全气囊布、安全气囊袋以及安全带等被动安全系统部件,也包括防弹布、夹网布等。

一直以来,华懋科技的业绩都维持着平稳增长。2021年—2024年期间,公司营收分别为12.06亿、16.37亿、20.55亿、22.13亿;净利润分别为1.76亿、1.98亿、2.42亿、2.77亿。

在2020年以前,尽管公司业绩平稳增长,由于产品较为单一,缺乏想象空间,公司股价表现平平。恰逢原实控人有了套现离场的想法,有着基金经理背景的袁晋清,以及林晖成为公司新实控人。

袁晋清和林晖掌控华懋科技以后,便开始一系列资本运作。入主当年,袁晋清和林晖就开始追逐行业热点光刻胶的股权投资。2021年,华懋科技以8亿元按照同等估值通过增资+借款转股+追加的形式取得徐州博康信息化学品有限公司(以下简称“徐州博康”)27%股份,并签订了业绩对赌协议

徐州博康所处赛道为半导体光刻胶领域,专注于光刻胶成品以及上游单体、树脂等原材料的研产销。借助光刻胶的热点属性,公司股价也从2020年11元左右的低点,暴涨至2021年6月46元的高点。成为当时最热门的光刻胶概念股。一众高管也在当时高点进行批量的减持。

从股价表现上来看,该次股权投资是一次成功典范。但从股权投资上来看,却是失败的。徐州博康因连年亏损,未能完成业绩对赌,华懋科技需要对其进行追偿。但目前徐州康博控制人傅志伟的股份已经部分被上海浦东法院冻结,面临较大的资金困难,未来偿还补偿的可能性较低。

在投资者交流和年报中,公司已经提及,光刻胶业务已经不符合整体发展战略,将择机对相关资产进行处置和对外出售,回收现金流。

光刻胶业务失去光环,此番华懋科技再次跨界收购富创优越,或许有着再次趁热点的意味存在。只不过有着徐州博康的前车之鉴在,收购富创优越最终的效果仍有待观察。(本文首发钛媒体App,作者 | 周健,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App