本文来自微信公众号:三折人生,作者:三折人生,原文标题:《降息啦!1分钟搞懂LPR是咋下调的!》,题图来自:AI生成

和我们房贷利率密切相关的LPR,已经好久“按兵不动”了。

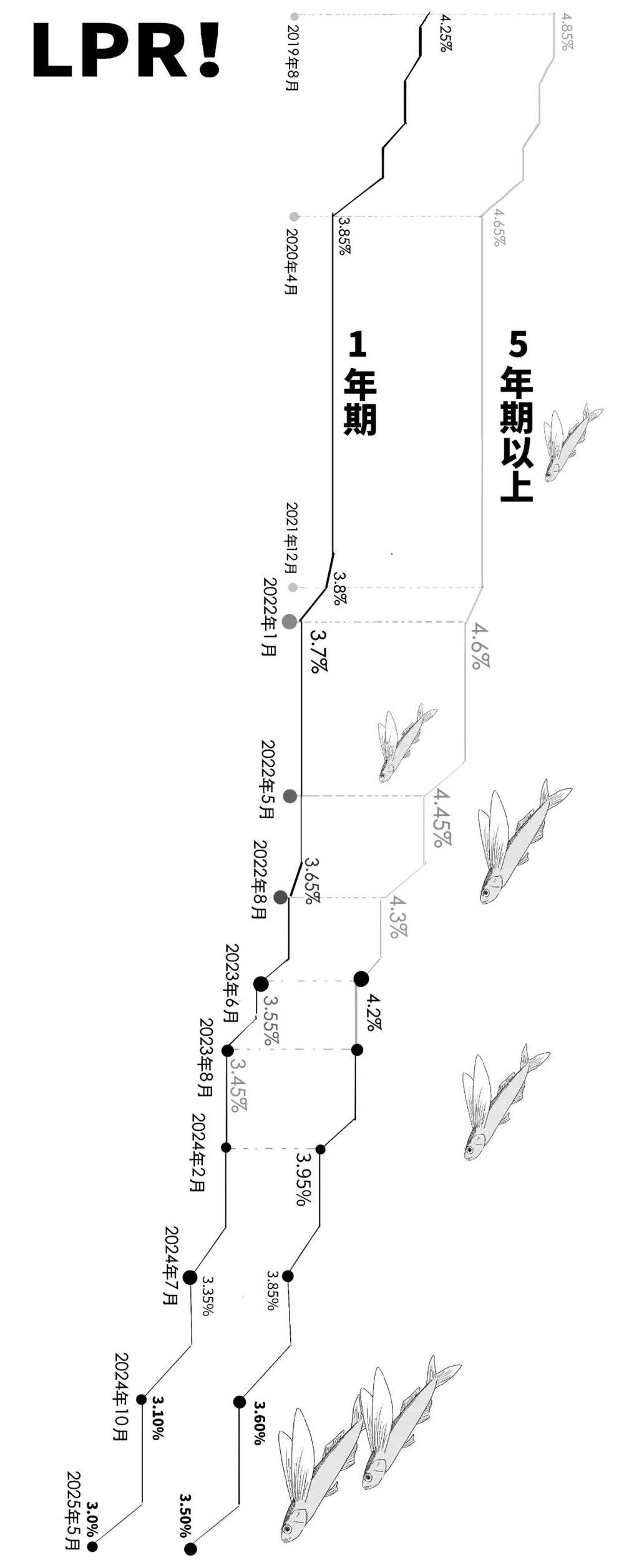

别急嘛,在2025年5月20日,最新的LPR公布了!

其中,1年期LPR为3.0%,5年期以上LPR为3.5%,均下调10个基点!

LPR全称是贷款市场报价利率(Loan Prime Rate),是金融机构贷款利率定价的主要参考基准。

LPR直接关系到企业长期贷款和居民按揭贷款利率。

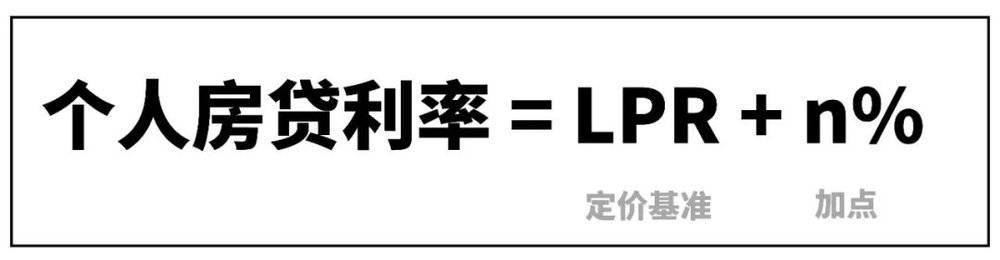

我们的个人房贷利率就是在LPR基础上,再通过加点确定的。

比如,最新一期5年期以上LPR利率是3.5%,

如果一个人的加点数是0.5%,那么这个人的房贷利率就是3.5%+0.5%=4.0%。

加点多少,也是银行根据自身的经营情况、客户个人的风险状况和信贷条件等因素来确定的,每个人不尽相同。

n%一旦确定,在客户还贷过程中就不会变了。

那这个LPR是怎么定出来的呢?

LPR并不是由央行直接发布的,而是由具有代表性的20家商业银行,分别报价后算出来的。

那这些银行报价LPR的依据是什么呢?

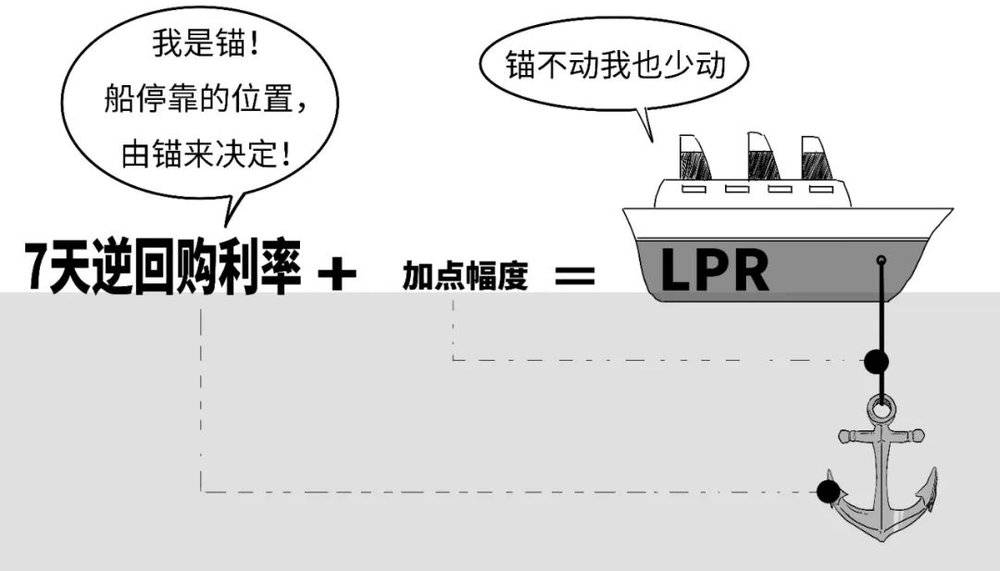

各报价银行报送的LPR初始价格是在政策利率的基础上加点后得出来的。

目前的政策利率是7天逆回购利率。

逆回购的概念我们说过,你可以简单理解为央行通过“购买”银行手里的债券,把钱“借”给银行等大型机构,向市场投放资金的行为。到了一定时候,银行再“购回”放在央行的债券,从而把钱还给央行。

而所谓7天逆回购,就是说这个“借钱”期限为7天,到期了银行把债券买回来,把钱还给央行。

既然相当于借钱,就会有利息,7天逆回购利率是短期利率。

7天逆回购利率怎么定呢?

以往是采用价格招标。

价格招标下,利率是由供需双方博弈确定的。

而目前已经调整为固定利率、数量招标。

数量招标的价格是央行给定的,明示了操作利率,所以7天逆回购利率已经承担起主要政策利率的功能。

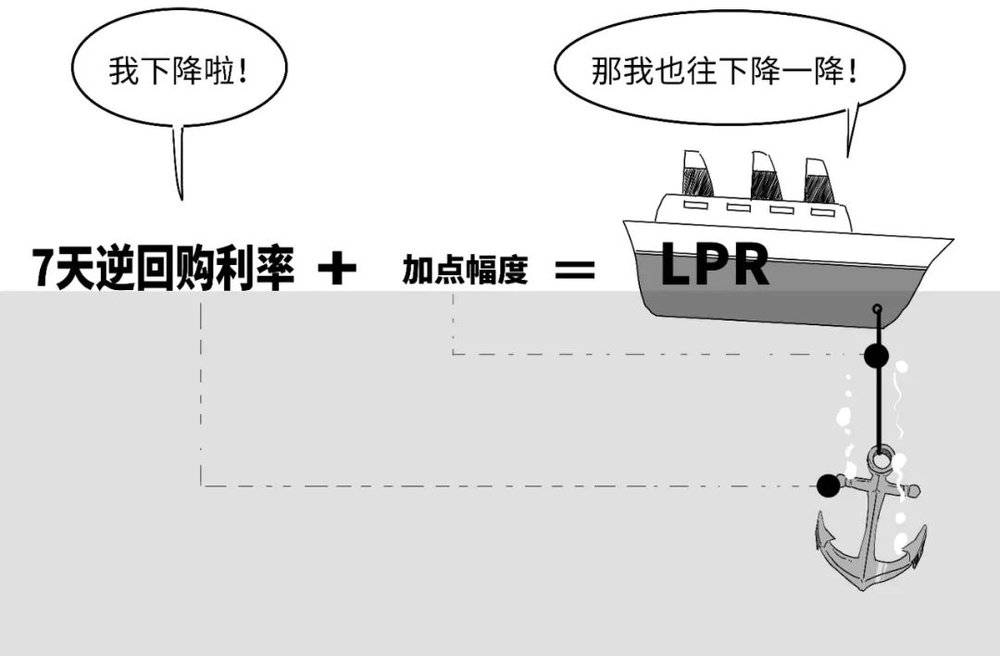

而在2025年5月8日,7天逆回购利率已经下调了0.1%。

我们已经知道了,LPR的锚是7天逆回购利率,因而LPR……

LPR的下降,对于即将买房的购房者,房贷利率成本会下降。

而对于存量房贷的借款人,只要等到下次贷款重定价日也有望下降。

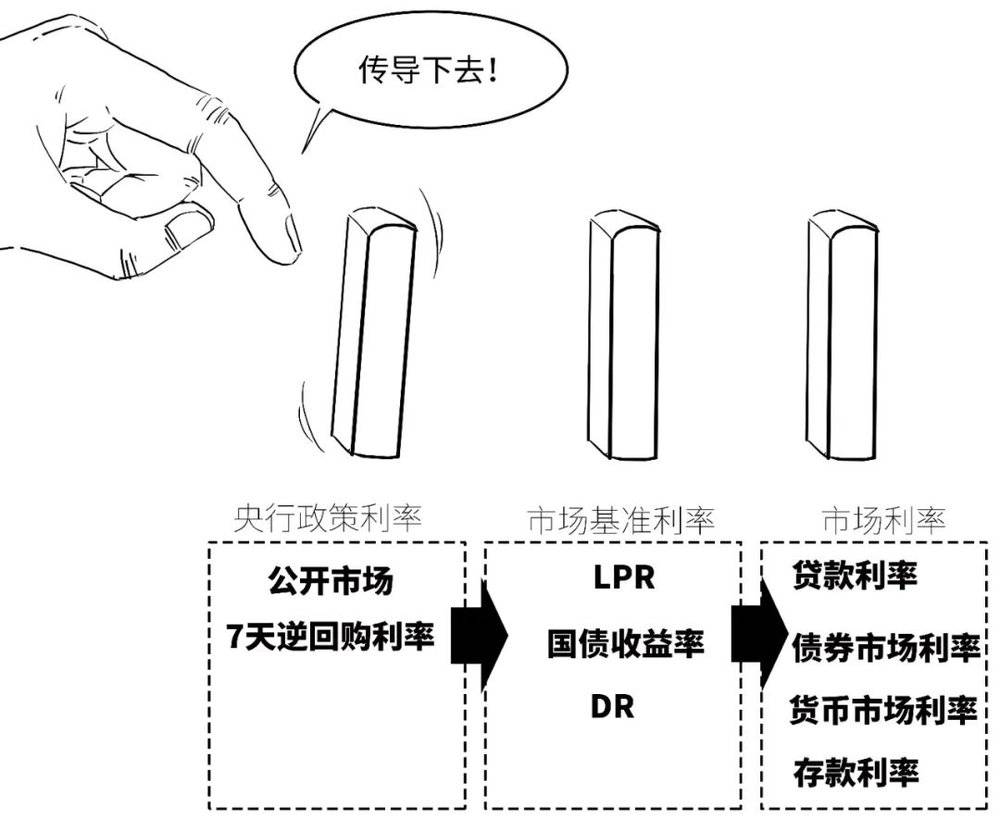

总之,政策利率的下调,通过市场化的传导,最终会影响市场利率的变化,对消费和投资产生促进作用,提升总需求,支持经济发展。

而伴随政策利率、LPR调整,存款利率也迎来新一轮下调,这有助于缓解银行息差收窄压力,维持其服务实体经济的能力。

好了,今天就说到这儿吧!

本文来自微信公众号:三折人生,作者:三折人生