文 | DataEye

2025 年 Q1 即将结束,DataEye 研究院预估数据显示,3 月三大媒体的三类小游戏日耗高达 1.22 亿,而春节期间 (1 月) 日耗高达 1.7 亿。

具体来说,三大媒体平台 3 月小游戏日耗分别是:

A 平台,IAP+混变日消耗月 4300 万元,IAA 日消耗 700 万元;

B 平台,IAP+混变日消耗月 6000 万元,IAA 日消耗 500 万元;

C 平台,IAP+混变日消耗月 350 万元,IAA 日消耗 350 万元;

同时 DataEye 研究院观察到,国内小游戏格局正在发生巨变!

一方面是顶流产品畅销榜下滑明显,另一方面畅销榜头部品类已经完成更替。

具体发生怎样的情况?我们是否正在见证着小游戏一个时代的结束?

今天,DataEye 研究院就来聊聊这一话题。

一、两大现象!小游戏行业发生巨变?

(一) 头部阵营洗牌,《寻道大千》 排名下滑明显

进入3 月,微信小游戏市场中,有多款产品快速爆发,畅销榜排名迅速攀升。其中,4399 的 《曙光重临》 在 3 月 15 日首次进入微信小游戏畅销榜,仅仅用了 3 天的时间就进入了畅销榜 TOP5,而三七旗下模拟经营产品 《时光大爆炸》 在 3 月 8 日进入畅销榜榜单,一周后 (3 月 15 日) 也冲到了畅销榜 TOP5 的位置。

这就意味着两款3 月上线的新产品用了极短的时间就冲到畅销榜前列,也让微信小游戏头部阵营发生巨变。截至 3 月 28 日,微信小游戏畅销榜 TOP5 分别是,《向僵尸开炮》《三国:冰河时代》《无尽冬日》 以及 《曙光重临》 和 《时光大爆炸》。

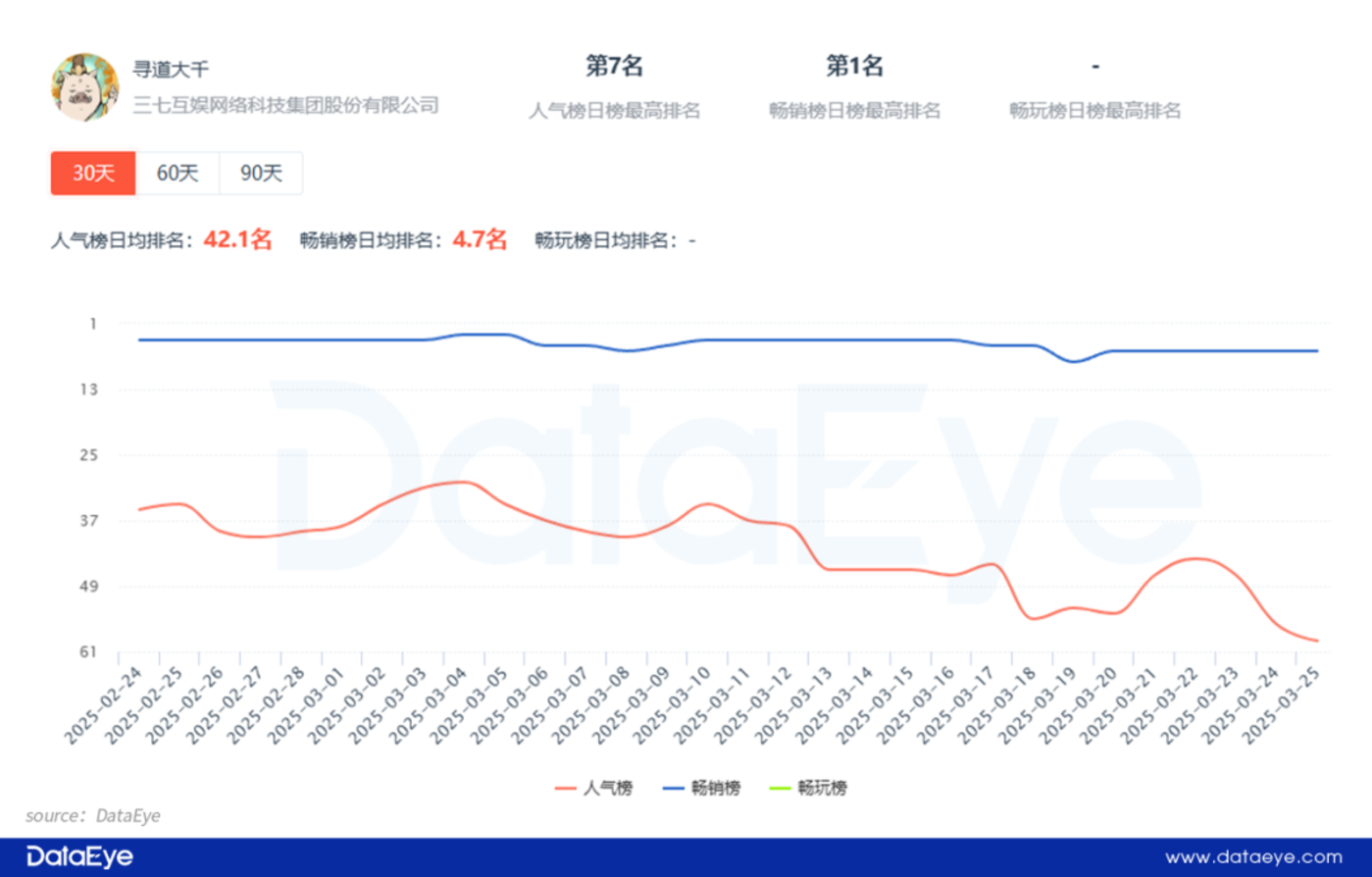

不难发现,曾经的头部产品 《寻道大千》 受到两款新品的挤压,目前已经跌出去畅销榜TOP5。根据微信小游戏排行榜显示,《寻道大千》 在 3 月 8 日首次跌出微信小游戏 TOP5,而在 10 天后 (3 月 18 日) 则滑落到畅销榜第 8 名,随后排名回暖,目前基本稳定在榜单第 6 名的位置。

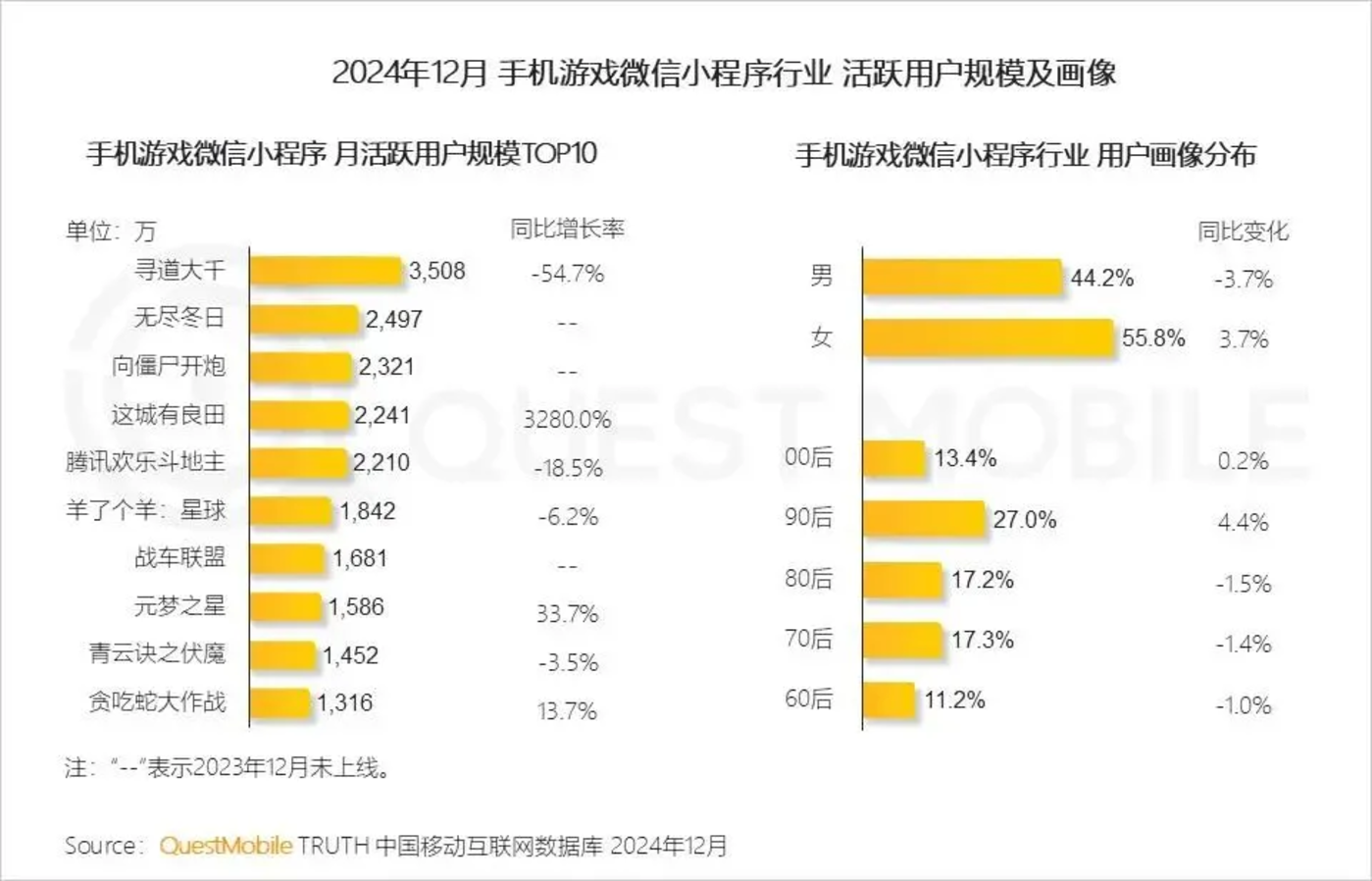

同时随着 《寻道大千》 跌出微信小游戏畅销榜TOP5,也就意味着目前小游戏 TOP5 阵营里面,已无2024 年前上线的小游戏产品了。事实上,《寻道大千》 排名下滑早有预兆。在去年12 月 QuestMobile 数据显示,《寻道大千》 去年 12 月预估 MAU 月活跃用户量跌至 3508 万,同比下滑 54.7%。

活跃用户明显下滑,或直接导致产品的吸金能力下降,畅销榜排名自然难以抗衡快速爆发的新产品。同时DataEye 研究院认为,《寻道大千》 自上线以来的买量表现呈现持续强势状态,让小游戏领域上的大多数玩家或多或少都接触过、体验过该产品,这也导致这款老产品想要再挖掘到新用户层面上整体难度更大。换言之,《寻道大千》 目前主要任务就是稳住核心玩家生态,以及尽可能地延长产品的生命周期。

DataEye 研究院认为,《寻道大千》 作为一款小游戏产品,在小游戏高速发展依然长达 20 个月扎根畅销榜 TOP3,已经足够不可思议了,但 「打江山易守江山难」,产品月活持续下滑也是一个不争的事实。

不过 《寻道大千》 多年以来所累积起庞大的用户群体,也能保障产品可以持续活跃在畅销榜之内,只是难以回到 TOP3 阵营。

因为这样的情况在曾经的小游戏王者产品 《咸鱼之王》 身上也出现过。即使 《咸鱼之王》 难回巅峰,却可以一直活跃在畅销榜。数据显示,《咸鱼之王》 近30 天依然稳定在畅销榜 TOP40 内,近 90 天最高排名一度冲上第 4 名。

(二) 品类格局大洗牌,TOP5 产品全部融入 SLG 元素

从上文可以观察到,目前微信小游戏畅销榜TOP5 产品中,SLG 产品已经占据头部位置。

具体来看,《无尽冬日》 和 《三国:冰河时代》 是常见的SLG 产品,并且 《三国:冰河时代》 在 3 月一度排名微信小游戏畅销榜榜首,目前也是基本稳定在 TOP3。

值得注意的是,无论是 《向僵尸开炮》 还是 《时光大爆炸》《曙光重临》,这三款产品除了各自本身的核心玩法之外,均在后续产品内容上融入 SLG 元素。换言之,目前畅销榜 TOP5 产品全部都是含有 SLG 玩法的小游戏产品。

事实上,SLG 品类在微信小游戏领域上的崛起是有章可循的。一方面是越来越多游戏厂商开始布局 SLG 品类小游戏赛道。

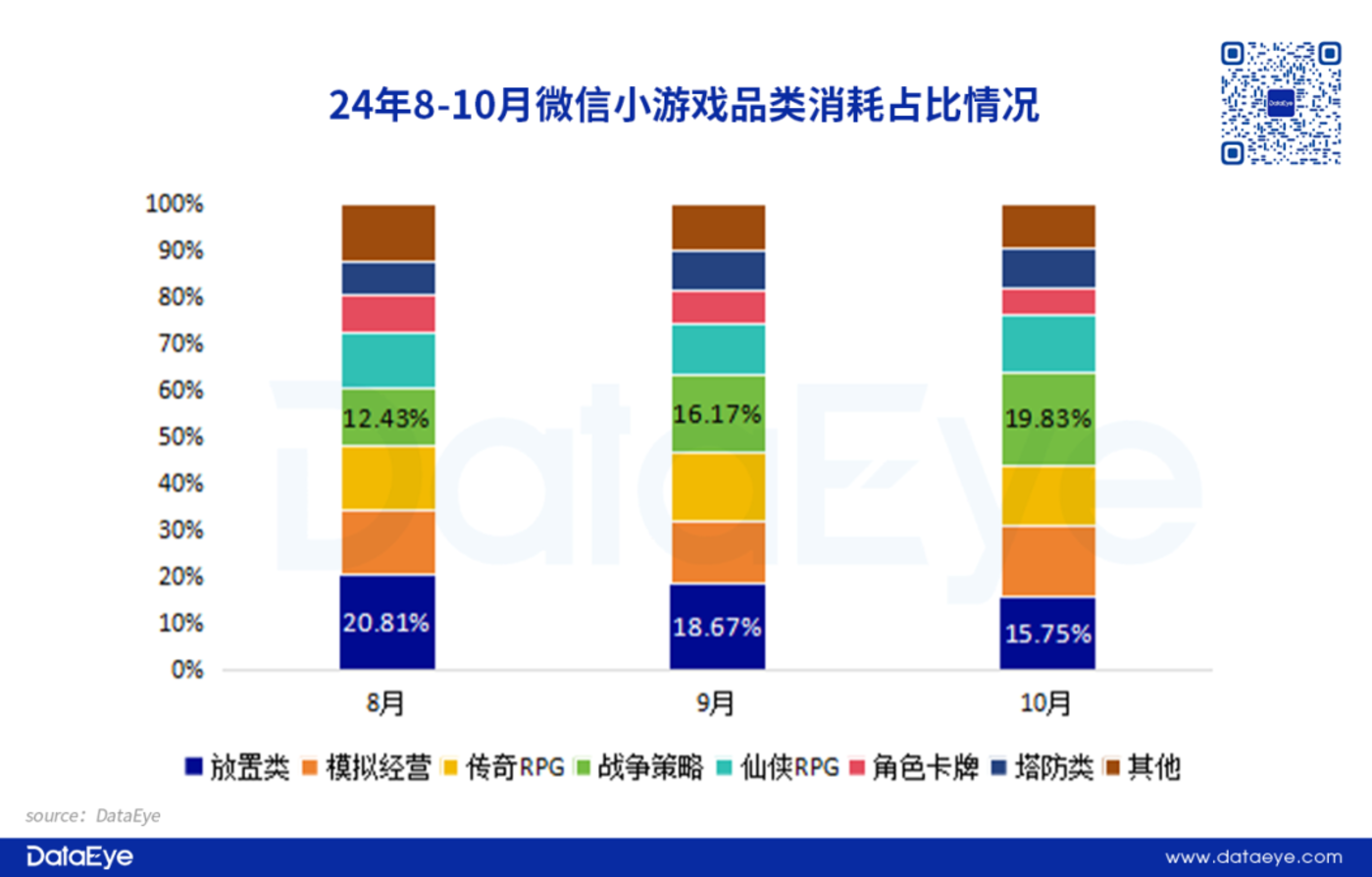

另一方面就是SLG 品类消耗占比持续提升。根据 DataEye 研究院发布的微信小游戏买量月报数据,战争策略去年 8 月微信小游戏占比约 12.43%,直到 10 月份消耗占比接近 20%。对比来看,放置 (含开箱) 品类占比呈现持续下滑的态势,从占比超过 20%,在 10 月已经下滑至 15.75%。

10 月之后战争策略品类消耗占比基本维持在 20% 左右,而放置 (含开箱) 品类进一步下滑。以最新消耗占比数据显示,战争策略消耗占比超过 21%,而放置 (含开箱) 品类占比下滑至 14%。

DataEye 研究院认为, 小游戏市场在过去 2 年快速发展的过程中,积累了大量用户群体,除了泛用户群体、非核心用户群体之外,小游戏独特的产品特点撬动了不少核心游戏玩家用户。与此同时,在小游戏内卷时代环境下,游戏可玩性、质量、内容都在快速提升,进而使得小游戏玩家对于游戏内容的需求也随之提升。

这导致玩法相对轻度的产品,或难以满足游戏玩家对长线游戏内容的需求,进而出现「退坑」「弃游」 的情况。对比来看,SLG 游戏内容更注重长线、社交,搭配小游戏即点即玩的产品特点,或许更满足当下小游戏玩家的游戏需求。

不过需要肯定的是,休闲轻度玩法类型的小游戏产品依然是小游戏产品的大盘,只是长线运营阶段,容易失去产品竞争力。

二、总结& 趋势

总体来说,DataEye 研究院认为,这个时代结束指的是:

一是以 《寻道大千》 为代表的产品竞争力下滑,开箱子产品已经全面让位于 SLG 产品,头部产品基本含有 SLG 玩法元素。

二是放置卡牌、开箱等主打 ROI 周期短的产品逐渐不适应这个时代,注重长线的产品更加吃香,也就意味着小游戏全面走向长线运营时代。

但我们从积极角度来看,小游戏市场时代更替,说明了市场环境依然 「活水」,并不存在赢者通吃的局面,有实力的创新产品依然可以成功突围。

而且从目前小游戏发展趋势来看,DataEye 研究院认为对于小游戏未来的发展方向,有两个明确的思路:

思路一:手小双端发行的可行性得到验证。从目前的小游戏产品来看,大多数头部产品都采用了手小双端发行的策略,而游戏产品先在 APP 市场发布验证完数据,再上线小游戏端已经被不少产品所验证。DataEye 研究院认为手小双端发行可以让小游戏行业所诟病的 「不确定性」 被大大减少,有利于创意内容产品可以平稳地落地,实现更高的成功率。

思路二:布局更多小游戏平台。目前来看,微信小游戏平台依然是主流,但随着抖音小游戏榜单上线,游戏厂商有了更多的选择空间。从品类来看,微信小游戏产品属性更加重度,而抖音还存在许多轻度产品的空间,如各种休闲模拟经营类和 IAA 产品。

总体来说,小游戏市场格局已经悄然发生了变化。对于厂商来说,避免一成不变,追求创新或许才能跟上节奏。小游戏未来还会有怎样的发展方向,我们也非常期待。