文 | 湘股策,作者 | 凡不烦

时隔十年,湘财证券、大智慧再续前缘。

3 月 17 日,湘财证券的母公司湘财股份 (600095.SH) 发布公告称,公司拟以定增换股方式吸收合并大智慧 (601519.SH),并募集配套资金。

这并非湘财证券和大智慧首次共同出现在市场视野里。

十年前,2015 年 1 月,大智慧拟作价 85 亿元收购湘财证券,在业内首倡“ 流量+牌照” 的互联网券商模式。该方案原本证监会有条件通过,可惜因大智慧涉嫌信披违规,最终未能付诸实施。

反倒是当年落后一步的东方财富 (300059.SZ),于 2015 年 12 月完成对同信证券的收购,后在 2016 年完成更名与整合,率先构建了“ 流量+牌照” 模式。

如今,东方财富已登顶互联网券商龙头,总市值超过 3000 亿元。

湘财股份和大智慧则在岁月蹉跎之后,想要再续前缘。时过境迁,这场迟到的“ 联姻”,能否复制东方财富的腾飞之路?

23 万户股东 (大智慧约 13 万户,湘财约 10 万户),没有谁不想知道答案。

十年之后,再谈“ 联姻”

草蛇灰线,伏脉千里。看似突然的合并,实则早在十年前就埋下了伏笔。

2015 年 1 月,大智慧宣布拟以“ 现金+股份” 的方式作价 85 亿元收购湘财证券 100% 股权,意图打造“ 流量+牌照” 模式,成为首家拥有全牌照的互联网券商。

同时,拟募集配套资金 27 亿元,用于湘财证券的资本补充。

若计划顺利进行,大智慧将通过收购获得券商牌照,整合其亿级用户资源与湘财证券的线下经纪业务网络,打造“ 金融数据+券商业务” 的一站式互联网金融服务平台。

而湘财证券则借此实现曲线上市,避开 IPO 排队周期,补充高达 27 个亿资本金以拓展创新业务。

这份“ 双赢” 的计划,最终“ 匡了瓢”。

2015 年 4 月 17 日,大智慧收购湘财证券的重组方案获证监会“ 有条件通过”,形势一片大好。

天有不测风云。两周过后,4 月 30 日,大智慧因涉嫌信披违规遭立案调查。

最终,此次收购于 2016 年 3 月终止。

此后,大智慧因连续亏损和虚假陈述诉讼陷入经营危机,无力再推动并购计划。

不过,湘财方面,准确地说,是其背后的新湖系却并不打算就此放弃,而是“ 反客为主”,接过了并购的主导权。

早在 2007 年,湘财证券就已被新湖系黄伟收入囊中。

2017 年 6 月,黄伟通过新湖集团以 17.2 亿元受让张长虹持有的 4 亿股股份,成为大智慧的二股东 (持股占比 20.12%)。

2020 年,湘财证券借壳新湖系旗下哈高科实现上市,哈高科更名为“ 湘财股份”。

就在更名前,湘财股份斥资 26.74 亿元收购了新湖集团持有的大智慧 2.98 亿股股份 (持股占比 15%)。

通过这次收购,湘财股份取代新湖集团,成为大智慧的二股东,新湖系也完成“ 左手倒右手” 的内部资本循环。

当时,湘股策 (xiangguce) 曾推测,其意欲将大智慧收入囊中 (详见 《哈高科更名湘财股份,暗藏吸收合并大智慧野心》)。

只不过,此后湘财股份和大智慧的相处或许不算愉快。

2023 年 8 月起,湘财股份开启了对大智慧的连续减持。

截至 2024 年 12 月 3 日,湘财股份已累计减持 4450.2 万股,持股降至 2.54 亿股,持股比例为 12.66%。

2024 年 12 月 6 日,湘财股份公告称,为了“ 提高资产使用效率和流动性”,拟通过集中竞价、大宗交易及协议转让等方式减持所持大智慧股份,交易价格不低于 9 元/股。

微妙之处在于,此次对减持股份数量的定义是“ 不超过公司持有的大智慧股票数量”。

言下之意,不排除清仓式减持的可能。这也引发了市场对于双方“ 分道扬镳” 的猜测。

直到 2025 年 2 月 15 日,大智慧还公告称,湘财股份拟 3 个月内减持不超过 1% 股份 (2003 万股)。

然而,在短短一个月后,事情却发生了 180 度大反转。

2025 年 3 月 17 日,湘财股份宣布,拟向大智慧全体 A 股换股股东发行股票,换股吸收合并大智慧,并发行 A 股股票募集配套资金。

业绩承压,抱团取暖

虽然具体方案尚未出台,但此次吸收合并应该是湘财股份、大智慧的现实抉择。毕竟,这些年来,大家过得都不容易。

曾几何时,大智慧与同花顺、东方财富、和讯、中金在线还处于一个用户量级。

只是今时不同往日,和讯、中金在线已日渐边缘化;同花顺,通过流量变现成为 C 端霸主;东方财富,通过牌照整合战略成为了千亿市值互联网券商巨头。

值得一提的是,2015 年大智慧拟并购湘财,在业内首倡“ 流量+牌照” 的互联网券商模式。

如果成功,大智慧就是现在东财的样子。2015 年 2 月才动手收购同信证券的东方财富,撑死也就是大智慧第二。

可惜,企业发展没有如果。后来的大智慧明显掉队,在战略摇摆中错失转型窗口。

如今,大智慧月活用户已远低于东方财富、同花顺,流量优势逐渐丧失。根据易观千帆数据,今年 2 月,同花顺、东方财富、大智慧的月活人数分别为 3502.21 万人、1721.86 万人、1176.61 万人。

更惨淡的是业绩表现,大智慧近年来也与东方财富、同花顺拉开巨大差距。

从 2011 年上市至 2023 年,大智慧扣非净利润累计亏损接近 36 亿元。随着 2024 年预亏,大智慧将连亏三年,面临退市危局。

对比东方财富 (2024 年盈利 96.10 亿元)、同花顺 (2024 年盈利 18.23 亿元),大智慧在金融信息服务领域的竞争力显著落后。

再看湘财股份,也好不到哪里去。

2020 年湘财证券借壳上市之后,业绩表现波动剧烈。

作为湘财股份的主要盈利主体,2022 年—2024 年湘财证券净利润分别为 0.39 亿元、2.44 亿元、2.15 亿元 (未经审计),同比变动幅度分别为-94.36%、+523.44%、-21.53%。

理论上,若此次湘财股份、大智慧合并成功,湘财股份可通过大智慧的流量入口实现低成本获客;而大智慧的亏损业务也将被整合至湘财股份,可能通过财务并表缓解大智慧单独退市风险。

本质上,还是当年的“ 流量+牌照” 模式。

但在实操层面,当前用户导流向有效交易客户的转化面临多重结构性挑战。

艾瑞咨询数据显示,证券类 APP 用户转化率中枢长期维持在 3.5%—4.8%。

此外,东方财富凭借超 3500 万 MAU 和“ 东方财富网+天天基金网” 的生态闭环,已占据用户心智制高点,互联网券商龙头的地位难以撼动。

失去了十年之后,湘财+大智慧的追赶变得更加艰难。

满仓质押,被动自救

与十年前主动求发展相比,此次合并可能是举步维艰的新湖系不得不采取的自救举动。

新湖系由浙商黄伟创立,以房地产和金融为核心,横跨资源、生物制药、化工等多个领域,并通过控股绍兴百大 (后更名新湖创业)、哈高科 (现湘财股份)、新湖中宝 (现衢州发展) 三家上市公司,形成“ 地产+金融” 双主业架构。

然而,2018 年后,随着房地产行业调整叠加金融板块风险暴露,新湖系逐渐走入困局。

2024 年,新湖系失去新湖中宝控制权,公司更名为“ 衢州发展”。

同年,新湖系丢掉湘财股份 17.49% 股权,用于抵偿 32.94 亿元债务,持股比例降至 41.91%。

以股抵债当然是不得已而为之,毕竟这些年新湖系持续处于“ 满仓质押” 状态。

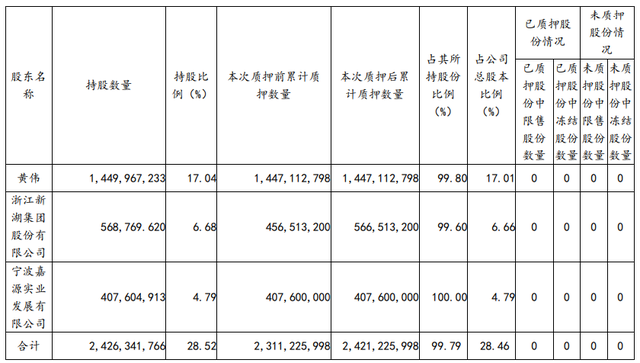

来源:新湖中宝股份质押公告

新湖中宝 (现衢州发展) 的公告显示,截至 2024 年 6 月 17 日,新湖集团及其一致行动人累计质押 24.21 亿股,占其持股比例的 99.79%。

湘财股份方面,截至 2025 年 3 月,控股股东新湖控股质押湘财股份 6.89 亿股,占其持股比例的 99.99%,占总股本的 24.13%。

雪上加霜的是,湘财股份股价表现长期低迷。2020 年,借壳上市那一年,湘财股份一度冲高 20.13 元 (前复权),此次停牌前收报 6.89 元/股 (前复权),股价下跌超过六成。

在此状况下,新湖集团如何避免质押爆仓?

或许,此次并购正是那根 “ 救命稻草”—— 只要股价能够涨起来,就能“ 你好、我好、大家都好”。

结 语:失去的十年难追回

此次湘财股份吸收合并大智慧,本质而言是中小券商在行业集中度提升背景下的被动突围,也是新湖系化解流动性危机的重要一步。

尽管双方业务协同逻辑成立,但大智慧的持续亏损与整合难度使其更像“ 共克时艰”,而非“ 强强联合”。

虽然“ 流量+牌照” 模式已经过了东方财富验证,但若后续无法实现流量转化与盈利模式创新,此次合并未必能达成“1+1>2” 的预期。

毕竟,时代已经变了—— 当年互联网券商勇立潮头,如今 AI 大潮势不可挡,东方财富的腾飞之路还能复制吗?

十年之后,走过的未必是渐渐熟悉的街口。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App

#新湖系自救湘财大智慧十年后再续前缘